Faut-il revenir sur les smalls et mids caps ?

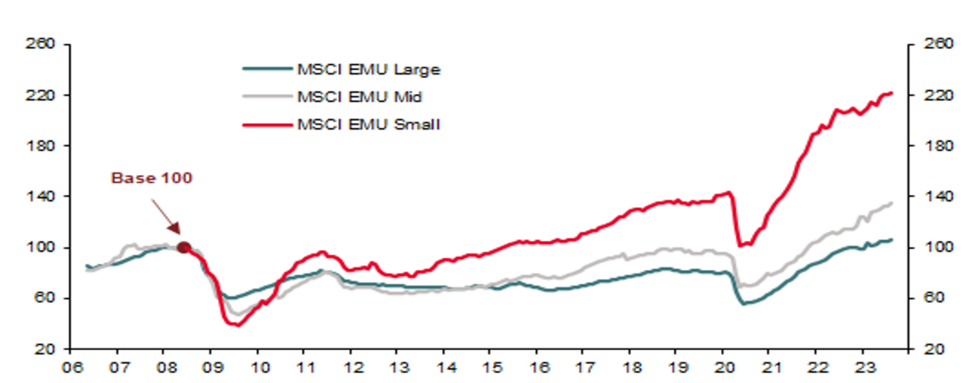

Commençons par un constat : le compartiment des Small et Mid Caps (SMIDS) ont entamé un cycle de sous-performance amorcé fin 2021 en zone euro et fin 2019 en France. Cette sous-performance semble s’être arrêté depuis fin juin en zone euro, ce qui n’est pas encore le cas en France (contexte politique oblige)

Malgré la phase récente, les petites et moyennes capitalisations surperforment très fortement les grandes capitalisations sur long terme. Cette classe d’actifs a donc toute sa place dans une allocation globale.

Nous vous proposons d’évoquer les causes récentes de cette sous-performance avant de faire un état des lieux, notamment en termes de valorisation.

Etudions dans un premier temps cette classe d’actifs à travers le prisme de la liquidité. Cette Notion souvent oubliée par les marchés financiers et ses intervenants, notamment dans le contexte que nous venons de connaître avec le plus violent resserrement monétaire en l’espace de 40 ans (+525 bp aux Etats-Unis et +450 bp en Europe) entre 2022 et fin 2023.

En économie, on a découvert ou plutôt redécouvert la thématique de la liquidité en 2008 notamment avec la faillite de Lehman Brothers et plus récemment celles de SVB, Silvergate Bank et Signature Bank en mars 2023.

Citons à ce titre Kevin warsh[1], membre de la réserve fédérale américaine de 2006 à 2011 qui disait en 2008 que fondamentalement « la liquidité c’est tout simplement la confiance des investisseurs dans une économie et dans un marché financier mais également la relation entre l’investissement et l’épargne ».

Et cette notion de liquidité prend donc tout son sens quand on s’aperçoit que la confiance dans cette classe d’actifs a été fortement érodée depuis deux ans, en témoigne les forts rachats sur les fonds et ETF SMIDS depuis deux ans. En prenant juste les deux plus gros fonds SMIDS de la place de Paris, on arrive à des rachats cumulés de 2 milliards€. En y ajoutant les ETF et tous les fonds européens, nous sommes bien évidemment à un montant très supérieur, signe d’une forte défiance et d’un sentiment négatif depuis fin 2021.

Néanmoins, ces flux négatifs semblent se tarir depuis la fin de l’été. Mieux, un début de souscription sur les ETFS SMIDS et les fonds se dessine depuis quelque mois. Le changement de politique monétaire de la part de la BCE en juin associé au discours de Jerôme Powell lors du symposium de la Fed à Jackson Hole qui a déclaré que le temps était venu pour la banque centrale américaine d’assouplir sa politique monétaire a eu le mérite de mettre en lumière la faible valorisation de cette classe d’actifs.

Le deuxième élément explicatif est le durcissement des conditions de crédit entre 2021 et 2023. Les Small caps sont plus sensibles que les Larges caps aux conditions de crédit bancaire dans la Zone euro. Elles sont en effet plus intermédiées et leur dette est plus importante.

Mais aujourd’hui, il apparaît que la baisse relative des Small caps semble avoir été bien au-delà du durcissement des conditions de crédit en Zone et d’autant plus que ces conditions s’assouplissent depuis le début de l’année. Le risque de mauvaise surprise semble limité sauf scénario de forte récession et/ou de crise bancaire.

Maintenant que nous avons étudié les causes de cette sous-performance, posons-nous la question « Est-ce que les fondamentaux de cette classe d’actifs ont changé » ?

L’intérêt de cette classe d’actifs réside dans sa croissance bénéficiaire supérieure à celle des grandes capitalisations.

Or le graphique ci-dessous tend à répondre à cette question par la négative. Même depuis la pandémie en 2020, la croissance bénéficiaire reste très supérieure chez les SMIDS

Source : SG

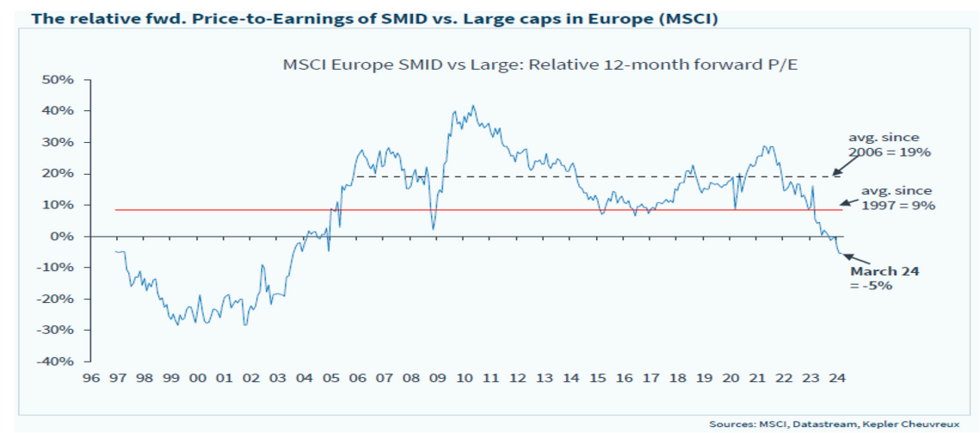

En termes relatifs, il est usuel de voir un écart de valorisation au profit des SMIDS par rapport aux larges capitalisations justifiée par des anticipations de BPA plus robustes.

Or aujourd’hui, les Small et les Mid Caps ne se négocient plus avec une prime, mais avec une décote par rapport aux Large caps, ce qui est extrêmement rare.

En effet, alors que les SMIDS se traitaient en moyenne avec une prime de 10 à 20% sur les larges capitalisations sur long terme, elles se traitent désormais avec une décote de 5%.

Mieux, cette décote atteint 35% en P/BV (price to book value). Cet indicateur est une mesure de la création de valeur. En valeur absolue, le P/BV du compartiment SMIDS est de 1x contre 1.7x pour les larges. En d’autres termes, le marché fait le pari que les petites et moyennes capitalisations ne créeront pas de valeur à l’avenir. Hypothèse qui nous paraît franchement très négative.

Des raisons d’espérer :

Nous avons vu précédemment les durcissements des conditions de crédit et monétaires ont probablement joué un rôle essentiel sur la performance relative entre les SMIDS et les larges. Les signes noirs s’amenuisent donc puisque les banquiers centraux sont en passe de démarrer un nouveau cycle d’assouplissement monétaire. Il est peut-être temps de reconsidérer cette classe d’actifs dans une optique moyen long terme compte tenu de sa très faible valorisation.

[1] www.federalreserve.gov/newsevents/speech/warsh20080414a.htm

Arnaud Cayla

directeur général adjoint

,

Cholet Dupont Asset Management

Arnaud Cayla

directeur général adjoint

,

Cholet Dupont Asset Management

Du même auteur

Petites et Moyennes capitalisations : vers un regain d’intérêt ?

Les petites et moyennes capitalisations européennes sous-performent les grandes capitalisations…