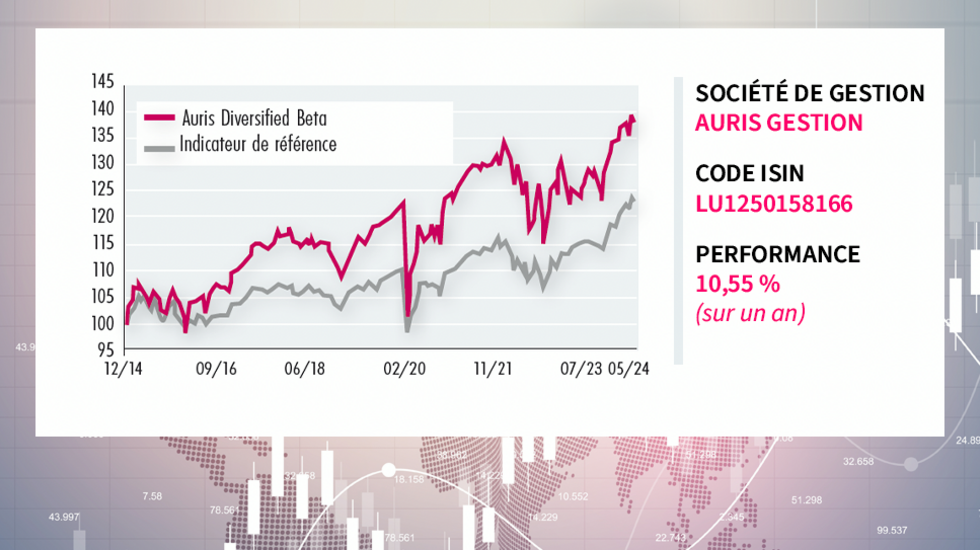

gestion diversifiée

Auris Diversified Beta

Pourquoi investir dans ce fonds ?

Auris Diversified Beta est un fonds d’allocation patrimoniale qui s’adresse aux investisseurs à la recherche d’une performance modérée mais régulière. L’objectif de performance nette de frais de gestion se situe entre 4 et 5 % par an avec une volatilité proche de 5 %. « Ce fonds diversifié permet de naviguer à travers tous les cycles économiques grâce à l’évolution du poids des différentes classes d’actifs en fonction de l’environnement, résume Joffrey Ouafqa, directeur des gestions au sein du pôle asset management d’Auris Gestion. Il constitue donc un socle équilibré pour un portefeuille à long terme ».

Auris Diversified Beta peut être investi dans une large palette d’actifs : actions, obligations, taux souverains et devises. Néanmoins, il se distingue par son approche très complète en termes de crédit, permise par l’expertise reconnue de la société de gestion dans ce domaine. « Cette capacité à nous positionner sur des catégories de titres offrant davantage de rendement – obligations à haut rendement, dette hybride, subordonnées financières – nous permet de faire jeu égal, voire de mieux performer que d’autres fonds diversifiés, alors que notre exposition aux actions ne peut excéder 35 %, souligne Joffrey Ouafqa. Nous pouvons ainsi capter un surplus de performance avec une volatilité moindre que celle des actions et offrir un portage favorable aux clients ». Le fonds affiche de ce fait une performance cumulée de 19,7 % sur cinq ans (ce qui correspond à l’horizon d’investissement recommandé), supérieure à celle de sa catégorie*. Autre point fort : l’équipe de gestion a la capacité d’utiliser des couvertures sur chacune des classes d’actifs si le momentum de marché devient moins favorable (pour les actions, futures et options sur indices pour jouer la volatilité ; pour le crédit, CDS pour se couvrir contre l’écartement des spreads ; pour les obligations, futures sur les taux d’intérêt pour couvrir la duration). Le recours à ces instruments est un gage de réactivité de la gestion.

Le processus de gestion

Le processus de gestion suit une approche top-down. L’analyse macroéconomique repose sur cinq piliers : la croissance économique, l’inflation, les politiques monétaires des banques centrales, le comportement des agents économiques (Etats, entreprises, consommateurs) et les flux.

Cette analyse permet dans un deuxième temps de déterminer l’allocation du portefeuille entre les différentes classes d’actifs (actions, obligations souveraines, obligations d’entreprises, etc.) ainsi que par zones géographiques (principalement l’Europe et les Etats-Unis et, à la marge, les pays émergents). La fourchette d’exposition aux actions est comprise entre 10 et 35 % – le bêta, qui mesure le degré de sensibilité du portefeuille par rapport au marché actions de référence du fonds, l’EuroStoxx 50, étant compris entre 25 et 50 % – et la sensibilité aux taux d’intérêt peut aller de 0 à 5.

Le portefeuille est articulé en deux parties : un socle d’investissements à long terme, à dominante obligataire, mais qui comprend aussi des actions lorsque celles-ci bénéficient de tendances structurelles (technologie, santé, etc.), et une poche satellite investie de manière plus tactique et opportuniste. Pour opérer la sélection d’actions et d’obligations, le gérant s’appuie sur les expertises des différentes équipes d’Auris Gestion.

La société de gestion

Créée en décembre 2004, Auris Gestion est une société de gestion entrepreneuriale et indépendante détenue par ses fondateurs et salariés. Elle gère un encours de l’ordre de 3,5 Md€ provenant de clients institutionnels (25 %), de CGP et de family offices (25 %), et de clients privés (50 %). Elle dispose d’une expertise de gestion actions, de gestion obligataire et d’allocation d’actifs en architecture ouverte.

Auris Gestion est organisée en deux pôles d’activité bien distincts et séparés par une muraille de Chine : le pôle gestion privée d’un côté et le pôle asset management de l’autre.

Les convictions de l’équipe de gestion

Le fonds est géré par Joffrey Ouafqa (ci-contre) et Valentin Urrutiaguer. Joffrey Ouafqa est, depuis 2021, directeur des gestions au sein du pôle asset management d’Auris Gestion. Il a démarré sa carrière en 2006 chez Roche-Brune Asset Management en tant qu’analyste actions européennes, puis a rejoint Convictions Asset Management en 2009, en qualité d’analyste-gérant multi-classes d’actifs. Il a intégré Auris Gestion en 2015 au poste de gérant cross-assets. Joffrey Ouafqa est diplômé d’un master 1 des sciences de gestion option finance de l’Université Paris-Dauphine et d’un master 2 finance de l’Institut d’administration des entreprises Paris-Sorbonne.

L’exposition aux actions peut évoluer dans une fourchette comprise entre 10 et 35 %. Où le curseur se situe-t-il à l’heure actuelle ?

A l’heure actuelle, notre exposition brute ressort à 30 %, mais nous avons couvert partiellement nos positions acheteuses sur le marché américain ainsi qu’une partie de notre exposition aux actions européennes, ce qui ramène l’exposition nette à 23 %. La mise en place de ces couvertures s’explique par les niveaux de valorisation élevés des actions américaines à court terme et l’incertitude politique en France, qui devrait peser sur les actions européennes. Au-delà du risque à court terme, les actions européennes présentent un écart de valorisation avec les actions américaines qui leur est favorable et la hausse attendue des bénéfices pour 2024 – relativement prudente puisqu’elle tourne autour de 4 à 5 % – devrait aisément être atteinte par les entreprises du Vieux Continent. D’autant que la croissance va pouvoir repartir en Europe, aidée par la récente baisse de taux opérée par la BCE (qui devrait de notre point de vue être suivie d’une voire deux autres baisses d’ici à la fin de l’année).

Nous détenons actuellement une position en cash de 5 %, que nous pourrions utiliser pour nous réexposer au marché européen en cas de baisse. Nous pourrions aussi nous intéresser aux small et mid caps américaines, qui ont sous-performé récemment, si la désinflation se confirme aux Etats-Unis.

En ce qui concerne le crédit, à quels segments le fonds est-il exposé ?

Nous sommes neutres sur les obligations à haut rendement, dont les spreads se sont fortement resserrés. Nous leur préférons les obligations investment grade, qui permettent d’ajouter de la duration dans le portefeuille avec un risque crédit très limité. Enfin, la dette subordonnée financière (obligations AT1), dont les rendements atteignent 6,5 %, nous semble particulièrement intéressante. Le portefeuille y est exposé à hauteur de 26 %.

Où se situe la sensibilité du fonds aux taux ?

La sensibilité, qui peut évoluer dans une fourchette comprise entre 0 et 5, se situe autour de 2,8. Précisons qu’à la suite de l’annonce de la dissolution de l’Assemblée nationale, qui a ouvert une période d’incertitude, nous avons vendu toutes nos positions sur la dette souveraine française, qui devrait être pénalisée par les programmes économiques des différentes forces en présence.

Nous attendons pour revenir sur les taux américains qu’il y ait davantage de visibilité sur la désinflation. Pour le moment, il est difficile de se prononcer sur ce point compte tenu de la forte volatilité des chiffres macroéconomiques publiés outre-Atlantique.