performance absolue

BDL Rempart

Pourquoi investir dans ce fonds ?

BDL Rempart est un fonds long/short sur les actions cotées de l’Union européenne et/ou de l’OCDE, qui suit une approche bottom-up. Il repose sur le double postulat que certains modèles économiques sont créateurs de valeur – aussi bien pour les salariés que pour les actionnaires –, d’autres non, et que certaines valorisations boursières sont attrayantes, d’autres pas.

Les partis pris forts de BDL Capital Management irriguent la gestion du fonds, à savoir une approche rigoureuse de la gestion active, fondée sur l’investissement à long terme, sélectif (ce qui se traduit par un portefeuille concentré), sans céder ni aux tendances ni aux modes ; une démarche structurée, basée sur l’analyse fondamentale des sociétés (l’équipe d’analystes indépendante réalise chaque année plus de 1 000 visites de sites et rencontres – avec les équipes dirigeantes et le personnel des entreprises, mais aussi avec leurs fournisseurs, leurs clients et leurs concurrents –, ce qui leur permet d’avoir une vue à 360 degrés des sociétés) ; une approche patrimoniale qui cherche à investir dans les bons modèles économiques au bon prix.

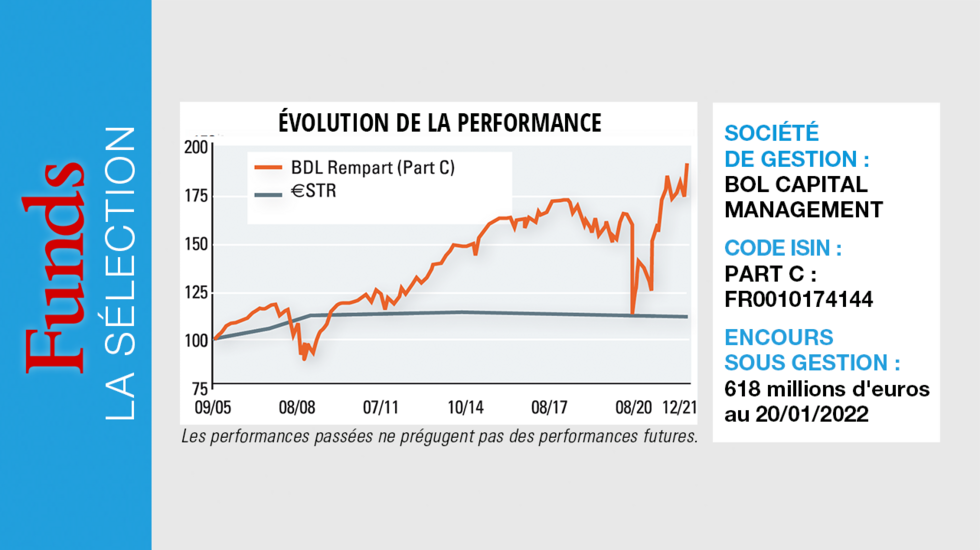

Depuis le lancement du fonds, en 2005, sa performance cumulée atteint + 109,1 % (+ 4,2 % en annualisé). Sur les 18 années de track record que présente BDL Rempart, les positions acheteuses du portefeuille ont généré un alpha positif à 16 reprises (à 12 reprises en ce qui concerne les positions vendeuses).

Le processus de gestion

La construction du portefeuille résulte du stock-picking opéré par les membres de l’équipe de gestion, le processus de sélection des entreprises, à l’achat comme à la vente, reposant sur l’analyse fondamentale et la recherche propriétaire. BDL Capital Management a ainsi développé une méthode interne de modélisation financière, avec une vigilance accrue sur la comptabilité des entreprises. Elle a mis en place un laboratoire comptable, qui a pour mission de détecter les sources d’artifices comptables (pratiques comptables non éthiques, voire frauduleuses). Cet outil permet à la fois d’identifier des risques potentiels pour les positions acheteuses et d’alimenter la poche vendeuse du portefeuille. Par ailleurs, l’approche ESG, qui est pleinement intégrée dans le processus de gestion, s’appuie également sur une méthode propriétaire, QIRA, qui permet de noter les entreprises sur la base de leur transparence et de la qualité de leurs pratiques ESG.

En ce qui concerne les positions acheteuses, l’équipe de gestion recherche les entreprises de qualité dont le cours de Bourse ne reflète pas la valeur intrinsèque (« les bons modèles économiques au bon prix ») et qui présentent de ce fait un potentiel d’appréciation. Il s’agit de sociétés leaders dans leurs secteurs, protégées par de fortes barrières à l’entrée et disposant d’un pricing power, qui génèrent des cash flows réguliers, qui sont peu ou pas endettées, qui présentent des retours sur capitaux employés intéressants et qui sont gérées par des équipes dirigeantes de qualité. Dans la mesure où ces positions acheteuses doivent refléter de véritables convictions, cette poche du portefeuille est concentrée sur 30 à 40 lignes.

Les investissements short se concentrent sur des titres surévalués, et donc susceptibles de voir leurs cours de Bourse baisser. Cela concerne majoritairement des entreprises aux modèles économiques altérés, en raison d’une obsolescence produit, de la concurrence ou bien d’une structure de gouvernance ou de capital inadéquate. A noter : afin d’être encore plus réactive, l’équipe de gestion a, l’an passé, élargi les instruments financiers utilisés dans le cadre de cette poche vendeuse. En plus de la vente à découvert de titres vifs, elle travaille également, en complément, avec des paniers thématiques de titres qu’elle constitue sur mesure (par exemple sur des entreprises dont le bilan était faible lorsque les taux ont commencé à remonter) et avec des indices.

La société de gestion

BDL Capital Management est une société de gestion indépendante créée en 2005 qui appartient à ses associés. Elle gère 2,5 milliards d’euros pour le compte de clients institutionnels (compagnies d’assurances, caisses de retraite, mutuelles, fonds souverains, etc.), de banques privées et de conseillers en gestion de patrimoine.

Forte d’une équipe de 14 analystes financiers, BDL Capital Management investit principalement dans les actions européennes, à travers trois types de stratégies : la gestion fondamentale, déclinée au sein de BDL Rempart et de BDL Convictions, deux fonds qui ont plus de 15 ans d’historique ; la gestion quantitative, à travers le fonds Durandal, créé en 2018 ; et la gestion ISR, avec le fonds BDL Transitions, lancé en 2019.

Les convictions de l’équipe de gestion

Hughes Beuzelin, co-fondateur de BDL Capital Management, est président et responsable des investissements. En 2005, la société lance le fonds BDL Rempart avec 6 millions d’euros, c’est le premier fonds autorisé par l’AMF à faire de la gestion long/short. Hughes Beuzelin est gérant du fonds BDL Rempart et du fonds BDL Convictions créé plus tard en 2008. Avant de fonder BDL Capital Management, il a débuté sa carrière à Londres chez le courtier anglais William de Broë avant de travailler ensuite au Crédit Suisse First Boston et Morgan Stanley où il fait la rencontre de son associé, Thierry Dupont.

Comment le portefeuille s’équilibre-t-il entre les positions acheteuses et vendeuses ?

L’exposition nette aux actions, qui évolue depuis 2 ans dans un tunnel compris entre 20 et 60 %, s’établit actuellement autour de 50 %. Au-delà du niveau d’exposition en soi à la classe d’actifs à un moment donné, il faut garder à l’esprit que notre gestion est très réactive et que nous achetons des valeurs faiblement valorisées. De fait, le PE moyen de la poche longue du portefeuille ressort à 9,1 fois pour 2024.

Quel regard portez-vous sur l’environnement de marché actuel ?

L’environnement macroéconomique est complexe avec, d’un côté, des économies américaine et européenne qui se tiennent plutôt bien et, de l’autre, des incertitudes majeures sur la croissance économique chinoise. Par ailleurs, le phénomène de déstockage se poursuit, entraînant un ralentissement dans certains secteurs (notamment la chimie et les équipementiers automobiles). Enfin, il faut vivre avec des niveaux d’inflation et de taux d’intérêt qui pourraient rester durablement élevés.

Sur les marchés, la volatilité est de retour, les déceptions sur les performances opérationnelles des entreprises étant sévèrement sanctionnées et entraînant d’importantes variations des cours de Bourse.

La hausse des taux a, en quelque sorte, remis les pendules à l’heure, la valorisation des entreprises, la qualité de leurs bilans et celle de leurs équipes dirigeantes retrouvant toute leur importance. Tout ceci valide notre approche de gestion. Par ailleurs, les niveaux élevés de dispersion des valorisations créent des opportunités d’investissement intéressantes dans le cadre de notre gestion long-short, qui cible à la fois les sociétés de qualité pas chères et les entreprises survalorisées.

Comment ces vues influent-elles sur la composition du fonds ?

Même si BDL Rempart est un fonds de stock-picking qui suit une approche bottom-up, certains thèmes se dessinent dans la composition du portefeuille, qui reflètent cet environnement de marché.

Ainsi, nous avons des positions vendeuses sur un panier de valeurs très chères qui, de notre point de vue, ne peuvent pas échapper à la compression des multiples, compte tenu du niveau élevé des taux d’intérêt. Toujours sur cette thématique de la survalorisation, nous avons des positions vendeuses liées aux bulles sur les valeurs technologiques, medtech et vertes (ces deux dernières expositions ayant été réduites après leur belle performance depuis le début de l’année). Nous sommes également short sur un certain nombre de valeurs très exposées à la Chine, dont les résultats risquent de décevoir.

A l’inverse, la partie longue du portefeuille est significativement exposée à des valeurs résilientes, qui évoluent dans des métiers peu affectés par l’environnement global, comme Vinci, Eiffage ou Vivendi (plus d’un tiers de la poche), ainsi qu’à celles qui bénéficient de tendances de long terme, comme c’est par exemple le cas de Saint-Gobain avec la TEE. Dans un environnement qui nous semble durablement inflationniste, nous ciblons également les valeurs disposant d’un pricing power, notamment dans les secteurs de l’énergie et de la finance.