Performance Absolue

Cigogne UCITS – Credit Opportunities

Pourquoi investir dans ce fonds ?

Forte de son expertise de 20 ans dans les opérations d’arbitrages (sur taux d’intérêt, de fusions-acquisitions, d’obligations convertibles, d’obligations corporate, de papiers sécurisés) et s’appuyant sur une équipe de gestion stable (Joffrey Czurda, le directeur général, est présent depuis la création de la société de gestion), Cigogne Management a lancé l’an passé un fonds au format UCITS reposant sur des stratégies d’arbitrage sur des sous-jacents crédit : Cigogne UCITS - Credit Opportunities.

Ce dernier a pour objectif de générer un rendement régulier (€ster + 3 % environ, quel que soit le niveau de l’€ster) grâce à une gestion active visant à exploiter les inefficiences qui peuvent apparaître sur les marchés, en particulier dans les périodes de forte volatilité.

Le processus de gestion

La gestion du fonds repose sur un modèle atypique. Les gérants de Cigogne Management s’appuient en effet sur l’expertise en matière de gestion alternative développée depuis près de 30 ans par CIC Marchés (spécialisé dans les activités de marché), ce dernier étant le conseiller en investissement de Cigogne Management. Les quatre gérants crédit/obligations convertibles de la société de gestion, qui endossent de leur côté le rôle d’allocataires d’actifs, peuvent ensuite choisir d’accompagner ou non les stratégies qui leur sont proposées par CIC Marchés. Pour cela, ils les analysent quantitativement et qualitativement et ils évaluent les espérances de rendement au regard des facteurs de risques ainsi que la corrélation des stratégies entre elles.

Le fonds Cigogne UCITS - Credit Opportunities suit une approche multi-stratégies autour de la thématique crédit. Pour permettre une gestion véritablement agile et dynamique, l’univers d’investissement est très large : toutes zones géographiques, tous types d’émetteurs (publics et privés), tous segments de la dette, tous types de maturités et de notations.

Le portefeuille est construit autour de quatre grands types de stratégies. Tout d’abord, des stratégies de valeur relative – qui cherchent à tirer profit de l’écart de rémunération entre titres de créance et instruments financiers dérivés – et des stratégies d’arbitrage d’obligations convertibles qui exploitent des anomalies de marché pouvant se produire entre les différentes composantes d’une obligation convertible. Ensuite, des stratégies de crédit (sur des émetteurs, des secteurs ou encore des indices) permettant de bénéficier de niveaux de portage attrayants. Enfin, des stratégies global macro visant à protéger le portefeuille contre des risques extrêmes ou permettant de profiter des opportunités qui peuvent survenir suivant les conditions de marché. Ceci permet de proposer un fonds bien diversifié puisqu’il compte environ 150 stratégies en rythme de croisière. Autre avantage de cette approche : les différentes stratégies sont décorrélées entre elles. Tandis que les positions longues sur le crédit assurent une certaine récurrence des revenus, les autres stratégies permettent de générer de l’alpha dans les périodes de volatilité.

La société de gestion

Cigogne Management est la société de gestion alternative spécialisée dans les stratégies d’arbitrage du Groupe La Française. Présente depuis 2004 à Luxembourg, elle a pour objectif de proposer des solutions d’investissement offrant une performance absolue indépendamment des évolutions des marchés. Elle gère aujourd’hui près de 1,5 Md€ à travers des fonds d’investissement alternatifs thématiques ou diversifiés, des fonds UCITS et des produits structurés indexés.

Le Groupe La Française est le pôle de gestion d’actifs multi-expertises de Crédit Mutuel Alliance Fédérale. Au 30 juin 2024, ses encours atteignaient 152 Md€.

Les convictions de l’équipe de gestion

Joffrey Czurda est directeur général de Cigogne Management depuis 2021. Après une première expérience au front office refinancement et produits de taux du Crédit Mutuel Alliance Fédérale, Joffrey Czurda a intégré Cigogne Management en 2005 afin de prendre en charge la gestion des compartiments à tendance taux/crédit. En mai 2012, il prend la responsabilité de l’ensemble du département gestion avant de devenir responsable de toutes les unités opérationnelles (gestion, commercialisation, juridique, finance). Joffrey Czurda est titulaire d’un Master finance d’entreprise et des marchés de l’IAE de Grenoble.

Pour quelles raisons avez-vous décidé de lancer ce fonds l’an passé ?

Notre fonds phare, le Stork Fund Dynamic Multistrategies, dont les encours dépassent un milliard d’euros, est un fonds d’investissement alternatif réservé à une clientèle professionnelle. Nous avons souhaité déployer notre savoir-faire dans un format UCITS accessible au plus grand nombre, de la clientèle retail aux grandes institutions financières. Nous avons donc configuré le fonds Cigogne UCITS - Credit Opportunities en ce sens. Ainsi, il est classé article 8 selon la réglementation SFDR, il offre une liquidité hebdomadaire et est éligible à l’assurance vie.

Le contexte de marché actuel, marqué par de nombreuses incertitudes (consécutives notamment à l’élection de Donald Trump), nous semble particulièrement propice pour la gestion alternative et les stratégies d’arbitrages qui se nourrissent de la volatilité. Entre les marchés actions, qui semblent chers au vu de l’environnement macroéconomique, et les marchés obligataires, qui vont devenir moins attrayants au fur et à mesure de la baisse des taux d’intérêt, on observe un retour d’appétit de la part des investisseurs pour les stratégies diversifiantes qui cherchent à générer de la performance absolue et apportent de la décorrélation par rapport aux classes d’actifs traditionnelles. D’ailleurs, la collecte s’est accélérée depuis le mois de septembre pour notre fonds Cigogne UCITS - Credit Opportunities, dont les encours atteignent désormais 130 M€.

Quelle est l’allocation cible du portefeuille ?

L’allocation est bien entendu dynamique, l’objectif étant d’aller chercher les opportunités là où elles se trouvent et de construire un portefeuille diversifié.

Dans les conditions de marché actuelles, l’exposition aux stratégies de crédit corporate s’élève à 40 %. Il s’agit là d’un moteur de performance que nous apprécions, car ces stratégies de portage et d’arbitrage de base (obligation contre CDS) nous permettent d’assurer un résultat récurrent. Précisons que nous couvrons le risque de taux et que nous nous concentrons sur le spread de crédit des émetteurs, ce qui nous permet d’éviter toute sensibilité directe aux décisions des banques centrales. L’exposition aux obligations convertibles, qui vise à tirer profit des différences de vitesse d’ajustement entre les obligations et leurs actions sous-jacentes, est également de 40 %. Le poids des taux souverains ressort quant à lui à 10 % aujourd’hui, mais nous anticipons des opportunités plus nombreuses dans les mois à venir avec le creusement des déficits et les ajustements des politiques monétaires. L’existence de nombreuses maturités différentes pour les obligations d’Etat nous permet en effet d’opérer de multiples arbitrages en fonction de nos anticipations. Enfin, les stratégies périphériques (titrisation, global macro) représentent elles aussi 10 % du portefeuille.

Communication réalisée le 29/11/2024 à caractère promotionnel, destinée aux clients non professionnels au sens de la directive MIF et aux partenaires distributeurs.

Les informations contenues dans cette publication ne sauraient constituer un conseil en investissement, une proposition d’investissement ou une incitation quelconque à opérer sur les marchés financiers. Les appréciations formulées reflètent l’opinion de leurs auteurs à la date de publication et ne constituent pas un engagement contractuel du Groupe La Française. Ces appréciations sont susceptibles d’évoluer sans préavis dans les limites du prospectus qui seul fait foi. Le Groupe La Française ne saurait être tenu responsable, de quelque façon que ce soit, de tout dommage direct ou indirect résultant de l’usage de la présente publication ou des informations qu’elle contient. La présente publication ne peut être reproduite, totalement ou partiellement, diffusée ou distribuée à des tiers, sans l’autorisation écrite préalable du Groupe La Française. www.la-francaise.com

Le prospectus en anglais, les statuts, les rapports annuels ainsi que les documents d’informations clés (DIC/KID) du compartiment sont disponibles sur le site web https://www.cigogne-management.com ou sur demande auprès du Groupe La Française.

Groupe La Française, Société Anonyme à directoire et conseil de surveillance au capital de 78 836 320 € - RCS PARIS 480 871 490.

CMSA - CIGOGNE Management S.A, 18, boulevard Royal, L- 2449 Luxembourg. Société anonyme de droit luxembourgeois, enregistrée au Registre du Commerce et des Sociétés de Luxembourg sous le numéro B 101.547 - Sécurité sociale : 2004 2209 385, TVA : LU 211 449 74 comme société de gestion suivant le chapitre 15 de la loi du 17 décembre 2010 sous le numéro S 633 comme gestionnaire de fonds d’investissement alternatifs suivant l’article 5 de la loi du 12 juillet 2013 sous le numéro A 766. Agréée par l’autorité de surveillance qui est la Commission de Surveillance du Secteur Financier (CSSF) 283, route d’Arlon L-1150 Luxembourg,

Cigogne Management est une filiale du Groupe La Française, holding de la gestion d’actifs du Crédit Mutuel Alliance Fédérale.

La Française AM Finance Services, entreprise d’investissement agréée par l’ACPR sous le no 18673 (www.acpr.banque-france.fr) et enregistrée à l’ORIAS (www.orias.fr) sous le no 13007808 le 4 novembre 2016.

PROPRIÉTÉS DU FONDS

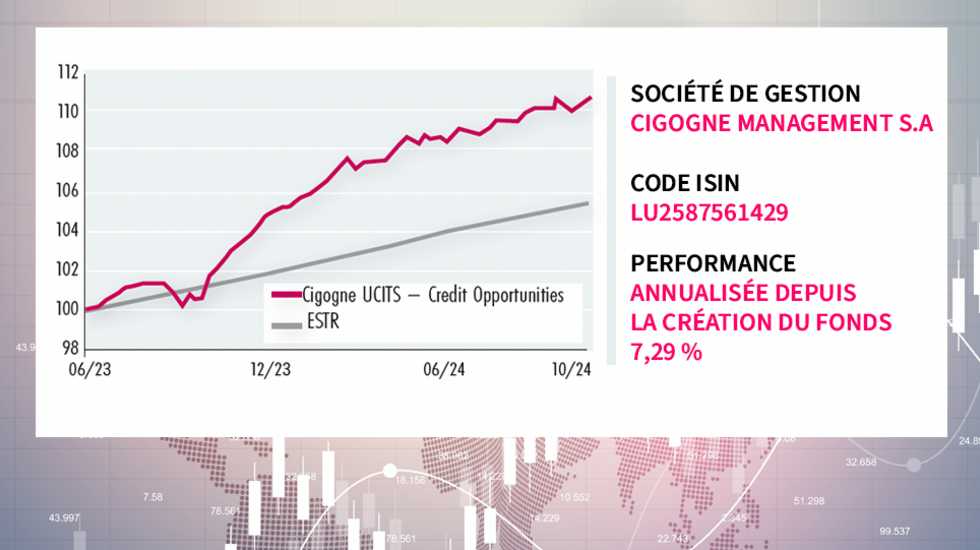

Code ISIN : LU2587561429

Forme juridique : SICAV

Société de gestion : Cigogne Management S.A.

Gérants : Joffrey Czurda, Olivier Mulot, Michaël Ruch, Clément Fraulob

Indicateur de référence : -

Date de lancement : 30/06/2023

Encours sous gestion : 133 M€

Investisseurs

Profil investisseur : tout type d’investisseurs

Durée de placement recommandée : 3 ans

Règlement SFDR

Article 8

Performance

Objectif de performance : €ster + 2 à 3 %

Performance annualisée depuis la création du fonds : 7,29 %

Frais

Frais de gestion courants : 1 %

Frais de souscription : -

Commission de surperformance : 20 % HWM

Frais de rachat : -

Risques

3 sur une échelle de 1 à 7 (échelle de risque selon DIC Priips – Document d’information clé)

Risques de marché, de taux d’intérêt, de fluctuation des devises, de crédit ou de défaut de paiement, de liquidité, de contrepartie, d’investissement sur pays émergents, risques liés à l’utilisation des produits dérivés et à l’effet de levier, risques des fonds d’investissement, risques opérationnels et de gestion, risques liés aux fonds de fonds et risques de volatilité.

Les performances passées ne préjugent pas des performances futures

Source : Cigogne Management S.A.