Actions

CM-AM Small & MidCap Euro

Pourquoi investir dans ce fonds ?

Tout comme le fonds toutes capitalisations boursières CM-AM Convictions Euro, CM-AM Small & MidCap Euro a pour objectif d’accompagner dans la durée le développement d’entreprises de croissance de grande qualité, créatrices de valeur et donc génératrices de performance pour les porteurs de parts du fonds, en se concentrant sur les petites et moyennes valeurs. Ces dernières tendent en effet à enregistrer des taux de croissance élevés (soit parce qu’elles opèrent sur des niches d’activités où la concurrence est plus limitée, soit parce qu’elles innovent et proposent des produits et services à forte valeur ajoutée) et démontrent une capacité élevée à accélérer leur développement grâce aux initiatives de leurs dirigeants (déploiement dans de nouvelles zones géographiques, acquisitions, etc.).

Plus précisément, l’univers d’investissement du fonds est constitué des capitalisations boursières de la zone euro comprises entre 200 millions – afin de répondre aux exigences en matière de liquidité – et 10 milliards d’euros. « Nous avons néanmoins la possibilité de conserver nos positions lorsque la capitalisation boursière d’une société vient à dépasser ce seuil afin de continuer à l’accompagner si nous estimons que la société n’a pas d’équivalent et qu’elle conserve un potentiel d’appréciation dans les prochaines années », précise Jean-Luc Ménard, le gérant du fonds. « C’est par exemple le cas de Teleperformance, un titre sur lequel nous sommes positionnés depuis plusieurs années et qui constitue la première ligne du portefeuille. »

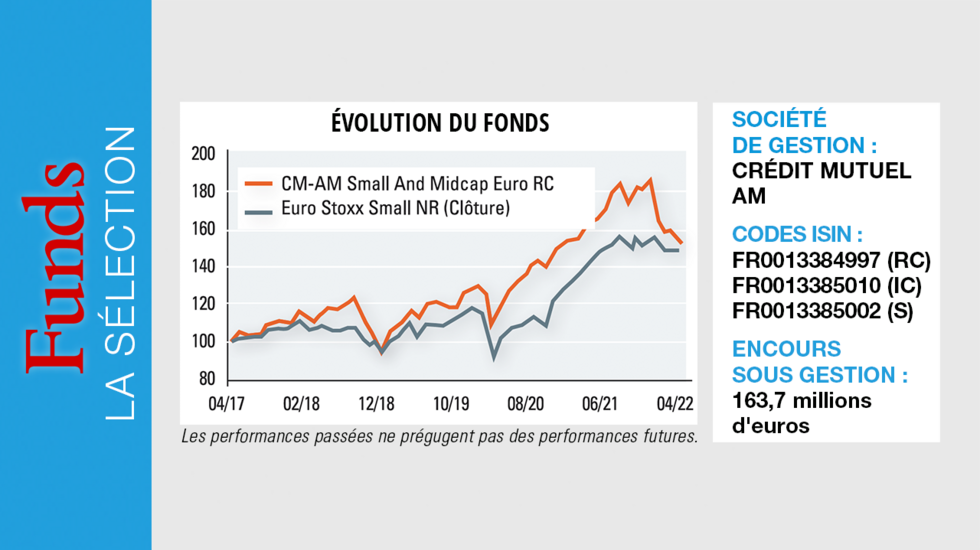

Ce fonds éligible au PEA est classé 5 étoiles par Morningstar*. Ses performances lui permettent de se situer dans le 1er quartile de sa catégorie sur trois, cinq et dix ans.

Le processus de gestion

Ce fonds de stock picking qui répond à une gestion de conviction cible les entreprises dont le modèle économique est solide et lisible, qui sont bien positionnées sur des marchés porteurs, et qui ont une dynamique de croissance propre, de façon à réduire l’impact des développements économiques globaux. L’équipe de gestion travaille sur la base d’un scoring qui utilise les données du consensus (croissance bénéficiaire attendue sur les prochains exercices, révision des bénéfices au cours des derniers mois, etc.). Réalisé à un rythme mensuel, il permet de classer les entreprises de l’univers d’investissement. « L’intérêt de ce scoring est double », souligne Jean-Luc Ménard. « Il permet de voir comment sont classées les entreprises déjà en portefeuille, et donc de repérer d’éventuelles dérives, ce qui est particulièrement utile dans le contexte actuel où le risque de révision à la baisse des prévisions de bénéfices est élevé. Il sert également de radar pour trouver de nouvelles idées d’investissement. »

Le cœur du travail de sélection des valeurs repose sur une analyse du modèle économique des entreprises – pour cela, les gérants n’hésitent pas à rencontrer les équipes dirigeantes – et sur leur valorisation. Afin d’apprécier le potentiel de création de valeur à moyen terme, l’équipe de gestion dispose d’un modèle de valorisation interne qui s’appuie sur le ratio rapportant la valeur d’entreprise au résultat d’exploitation. « Ce modèle permet de prendre en compte à la fois la dynamique opérationnelle et la structure bilancielle », note Jean-Luc Ménard.

Le fonds étant depuis juin 2021 classé article 8 selon le règlement SFDR, la gestion intègre désormais une dimension ESG à 2 niveaux. Tout d’abord, la note ESG globale du portefeuille doit à tout moment être supérieure à celle de l’indice de référence. La notation des entreprises est effectuée en interne par le pôle de Crédit Mutuel Asset Management dédié à la finance responsable et durable, qui compte une dizaine d’analystes. La dimension ESG est également prise en compte dans le modèle de valorisation des entreprises, selon un système de bonus/malus venant impacter le coût moyen pondéré du capital. « Partant du principe que l’engagement des entreprises sur les sujets ESG a un impact positif sur leur potentiel de création de valeur à moyen terme, nous déduisons des points de base du coût moyen pondéré du capital pour celles qui sont très bien notées sur ces critères, et inversement », précise Jean-Luc Ménard. Le portefeuille est composé d’une soixantaine de valeurs, les 30 plus fortes convictions représentant plus de 70 % de l’actif net.

La société de gestion

Acteur majeur de la gestion d’actifs dans l’Hexagone, avec 74 milliards d’euros d’encours gérés en France à fin 2021, Crédit Mutuel Asset Management propose à ses clients des solutions d’investissement performantes, innovantes et durables. La société de gestion est particulièrement reconnue pour ses solutions de court terme en trésorerie flexible comme alternative aux fonds monétaires, ainsi que pour son processus de sélection de valeurs fondamentales et sa gestion de conviction, qui irriguent l’ensemble de l’offre. Les solutions de conviction de long terme regroupent les gestions actions zone euro et internationales, la gestion de petites et moyennes valeurs et la gestion actions thématiques. De même, l’offre obligataire qui s’étend de la gestion de trésorerie flexible à la gestion obligataire crédit repose sur une analyse financière et extra-financière d’une grande rigueur. Crédit Mutuel Asset Management est une société de gestion de Crédit Mutuel Alliance Fédérale et compte 250 collaborateurs.

Les convictions du gérant

Le fonds est géré depuis mars 2012 par Jean-Luc Ménard. Ce dernier, qui dispose de dix-sept ans d’expérience sur les marchés d’actions, a notamment été analyste financier puis gérant de fonds chez Barclays Wealth France/Milleis Investissements, avant d’intégrer Crédit Mutuel Asset Management en tant que gérant de fonds en mai 2019. Il est titulaire d’un master en banque-finance et d’un magistère en finance, obtenus à l’université Paris I Panthéon-Sorbonne.

Comment pilotez-vous le fonds dans l’environnement de marché actuel ?

Le contexte de marché est peu commun, avec un ralentissement de la croissance économique et une inflation qui s’est installée depuis plusieurs trimestres maintenant, obligeant les banques centrales – et notamment la Fed – à revoir leurs politiques monétaires. S’ajoutent à cela des mesures de confinement en Chine pour faire face à l’apparition de nouveaux foyers épidémiques de covid et l’invasion de l’Ukraine par la Russie.

Dans ces conditions, il faut savoir s’adapter tout en gardant des convictions.

Quels changements avez-vous opérés au sein du portefeuille ?

Le socle du portefeuille continue à reposer sur des valeurs de croissance de qualité. Dans cette partie « cœur », certains titres ont subi des compressions de leurs multiples de valorisation, notamment dans les secteurs de la technologie et de la santé, à la suite des mouvements sur les taux d’intérêt. Pour autant, nous conservons nos positions sur ces valeurs dans la mesure où leurs perspectives à moyen et à long terme nous paraissent intactes.

En parallèle, le fonds est exposé à un certain nombre de valeurs plus cycliques, notamment industrielles, parmi lesquelles nous avons opéré des arbitrages, car elles subissent à la fois le ralentissement économique et le choc sur les prix des matières premières. Nous avons réduit nos positions sur les titres qui nous semblaient le plus à risque et pour lesquels la visibilité était plus faible. Conséquence de ce mouvement, l’Allemagne – où le gisement de valeurs moyennes cycliques est conséquent – ne représente plus que la 4e plus grosse exposition géographique du fonds, alors qu’elle occupait historiquement la 2e place.

En contrepartie, nous avons renforcé notre exposition à la thématique de long terme de la transition énergétique et de l’électrification, encore renforcée par les événements actuels, qui mettent en lumière la nécessité, pour l’Europe, d’accélérer le développement de nouvelles sources d’énergie. Dans ce cadre, nous nous sommes notamment positionnés sur le dossier Nexans. En début d’année, nous avons également renforcé notre exposition aux valeurs financières dans la perspective d’un changement de paradigme pour le secteur, à la suite de la hausse des taux. La banque espagnole Bankinter constitue d’ailleurs l’une des meilleures performances du fonds depuis janvier.

Nous disposons encore d’une position de trésorerie relativement élevée qui a le double intérêt de permettre d’amortir la volatilité et de saisir les points d’entrée sur les dossiers de qualité.