Gestion diversifiée

CPR Croissance Défensive*

L’ancrage de la majeure partie des courbes de taux d’intérêt en territoire négatif incite à trouver une alternative au placement obligataire classique qui permettait d’obtenir, il y a peu de temps encore, un rendement supérieur à l’inflation au prix d’un risque en capital faible.

Pourquoi investir dans ce fonds ?

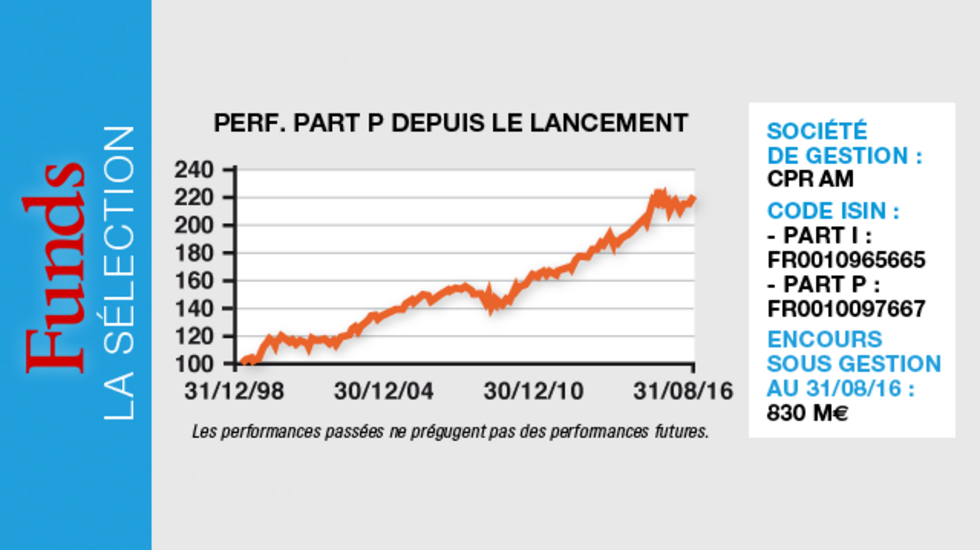

CPR Croissance Défensive, nouveau nom de CPR Croissance Prudente 0-40, a su prouver depuis sa création en 1998 son caractère défensif. En outre, la volatilité maximale prévisionnelle du portefeuille se trouve contrainte à 7 % mais, dans les faits, l’équipe de gestion la pilote autour de 4 %. CPR Croissance Défensive est en effet un fonds diversifié international dont la performance provient de l’évolution de son allocation d’actifs dont le budget de risque vise à contraindre d’une façon étroite les risques de baisse de la valeur liquidative. Ainsi, la part des actions peut aller de 0 % à 30 % mais, globalement, l’exposition du portefeuille aux actifs risqués n’excède pas 40 %. Compte tenu du risque de hausse des taux d’intérêt qui se manifestera le moment venu, le gestionnaire a élargi la fourchette de sensibilité aux taux d’intérêt à - 1/+ 8, contre précédemment 0/8. Dans ces conditions, l’équipe de gestion dispose des marges de manœuvre nécessaires pour affronter un marché dominé par les politiques non orthodoxes des banques centrales.

Le processus de gestion

Le processus de gestion est commun aux trois fonds de la gamme CPR Croissance, dont chaque portefeuille est calibré selon le degré d’aversion au risque du souscripteur. CPR Croissance Défensive est géré selon un processus d’allocation d’actifs propriétaire, mis en place par les équipes gestion et recherche de CPR AM depuis 1996. La performance du fonds provient uniquement de l’allocation d’actifs internationaux afin d’obtenir la meilleure combinaison possible entre les vingt différentes classes de l’univers d’investissement. Gagner en réactivité, capter un maximum d’opportunités tout en respectant les contraintes de budget de risque et de volatilité, cela nécessite un respect strict du processus d’investissement. Tout d’abord, le comité d’allocation d’actifs réunit chaque mois les départements gestion, recherche et stratégie de CPR AM. Ce comité retrace les convictions de chacun sous la forme de scénarios de marchés à trois mois, soit un scénario central et généralement un ou deux scénarios alternatifs. Le comité décide collégialement des niveaux des curseurs d’exposition globaux au risque de taux et au risque actions. Grâce à ces travaux, le modèle d’allocation d’actifs propriétaire de la société de gestion définit un portefeuille modèle qui assure la meilleure combinaison entre les classes d’actifs de l’univers d’investissement. Enfin, le gérant allocataire bénéficie d’une marge de manœuvre pour adapter la structure du portefeuille optimale à l’environnement de marché, afin de disposer d’une forte réactivité.

La société de gestion

Filiale autonome à 100 % d’Amundi, CPR AM se consacre à la gestion pour compte de tiers (institutionnels, entreprises, professionnels du patrimoine) et couvre les principales classes d’actifs (actions, taux, diversifiés). Forte de son savoir-faire sur l’ensemble de ces disciplines et grâce à l’esprit d’innovation et l’engagement de ses 106 collaborateurs (dont les deux tiers sont dédiés à la gestion), cette boutique se distingue par une philosophie de gestion unique. Elle fonde sa stratégie sur deux piliers fondamentaux : l’innovation au service de la performance et le soin apporté à l’accompagnement de ses clients. A fin juin, les encours de la société sont portés à plus de 37,5 milliards d’euros.

Les convictions des gérants, Malik Haddouk et Jérôme Signollet

L’équipe de gestion

Depuis plus de vingt ans, l’expertise en allocation d’actifs est l’un des savoir-faire cœur de CPR AM. La société a su bâtir une gestion diversifiée qui allie flexibilité, réactivité et maîtrise du risque. Sous la responsabilité de Malik Haddouk, directeur de la gestion diversifiée de CPR AM depuis 2009, l’équipe compte sept gérants expérimentés, dont cinq spécialistes de l’allocation d’actifs. A fin juin 2016, l’équipe gère plus de 7,8 milliards d’euros, dont 50 % de façon dédiée pour de grands clients institutionnels, entreprises et patrimoniaux.

Malik Haddouk (à gauche) a plus de vingt ans d’expérience. Il a rejoint CPR AM en 2005 en tant que responsable de la gestion actions internationales, après avoir été directeur adjoint de la gestion d’ABF Capital Management. Diplômé de la Sfaf, il est titulaire d’un DEA finance et économie internationale et d’un master en banque et ingénierie financière.

Jérôme Signollet (à droite) a plus de quinze années d’expérience. Il a commencé sa carrière en 1993 à la Banque CPR comme contrôleur des risques. Il rejoint CPR AM en 1996 comme analyste attribution de performance, puis en tant qu’analyste quantitatif (1999-2002). Depuis 2002, il est gérant allocataire. Jérôme Signollet est titulaire d’une maîtrise en sciences économiques, gestion des entreprises de l’université de Tours.

Comment expliquez-vous la relative passivité des marchés aux chocs politiques de ces derniers mois ?

La réaction des marchés au résultat du référendum britannique a été assez forte, notamment sur la zone euro et l’Europe. Mais, à chaque événement politique ou économique, les investisseurs comptent sur les banques centrales pour agir. On vient de le voir encore au Royaume-Uni avec le Brexit. Même chose au Japon, où la banque centrale a encore augmenté ses achats d’ETF. En outre, contrairement aux anticipations, les dernières statistiques publiées post-Brexit montrent une absence de ralentissement sensible en zone euro, ce qui a ouvert la voie à une remontée des marchés.

Les événements récents vous conduisent-ils à réactualiser vos modèles d’allocation d’actifs ?

Nous n’avons pas modifié nos modèles d’allocation d’actifs, mais notre analyse de l’environnement de marché a naturellement évolué. Savoir se comporter dans un environnement de taux négatifs, comment chercher des rendements alternatifs à un environnement obligataire peu attrayant, est devenu notre principal défi. Les événements récents ne nous obligent pas à revoir nos modèles d’allocation d’actifs, mais à aller chercher des classes d’actifs qui offrent a priori un rendement supérieur. Mais on sait très bien que ces classes d’actif alternatives sont beaucoup plus risquées aussi. Pour un fonds comme CPR Croissance Défensive, nous faisons preuve de la plus grande prudence.

La visibilité sur les marchés vous semble-t-elle meilleure sur ce second semestre ?

La visibilité sur les marchés est un peu meilleure car les conséquences du Brexit ont été moins marquées. Il y a certes un peu plus de visibilité mais, pour autant, elle ne nous conduit pas à prendre plus de risques car les perspectives économiques restent très mesurées. Lorsqu’il se passe un événement politique, comme le Brexit ou la dévaluation du renminbi à l’été 2015, ce sont à chaque fois les actions européennes qui perdent le plus : elles sont plus interdépendantes du reste du monde. Dans ces conditions, nous restons prudents et mesurés.

Comment évolue les corrélations entre les différentes classes d’actifs ?

L’an dernier, les classes d’actifs taux et actions qui constituent le socle des portefeuilles diversifiés ont évolué dans le même sens pendant dix mois sur douze. Pour limiter cette corrélation, nous réduisons tout d’abord les expositions pour les remplacer par d’autres classes d’actifs en allant par exemple vers le crédit, le haut rendement ou la dette émergente afin d’améliorer la décorrélation. Nous pouvons aussi utiliser une approche relative value pour capter de la valeur dans les spreads. Ainsi, acheter de la dette périphérique italienne, espagnole, ou même française et belge, tout en vendant des Bunds, permet de diversifier le risque lorsque les corrélations entre actions et taux augmentent. Nous mettons aussi en œuvre des stratégies optionnelles. Compte tenu de l’acquis de performance obtenu depuis le début de l’année, nous achetons des options d’achat sur une partie de l’allocation alors que, précédemment, nous privilégions la stratégie de couverture.