Pourquoi investir dans ce fonds ?

Fonds de conviction, Echiquier Agenor SRI Mid Cap Europe investit dans des valeurs moyennes de croissance et de qualité, des sociétés européennes dont la capitalisation boursière est comprise entre 1,5 et 10 milliards d’euros. Pour son équipe de gestion, chevronnée et engagée, la progression des bénéfices d’une entreprise constitue le principal moteur de performance à long terme.

Ce fonds labellisé ISR depuis 2019 se singularise par plusieurs spécificités : un stock-picking sélectif qui se nourrit d’une recherche interne et se traduit par un portefeuille concentré d’une trentaine de lignes ; une durée de détention longue, de 4 ans en moyenne, ainsi qu’une gestion collégiale.

Spécialiste de la sélection de petites et moyennes valeurs européennes depuis plus de 30 ans, La Financière de l’Echiquier (LFDE) gère aujourd’hui plus de 3,4 milliards d’euros d’encours sur ce segment de la cote.

Le processus de gestion

Le processus de gestion, en 3 phases, est très discipliné. La première phase consiste en un screening quantitatif sur des critères liés à l’ESG, à la liquidité et à la performance opérationnelle. L’application d’un premier filtre d’exclusions sectorielles (charbon thermique, production de tabac, armements controversés, etc.) et normatives (violation du pacte mondial des Nations Unies) précède l’analyse ESG réalisée selon la méthodologie propriétaire de LFDE. L’analyse de la gouvernance des entreprises est effectuée en interne, avec l’appui, notamment, de l’équipe dédiée à la recherche investissement responsable de LFDE ; celle de l’environnement et du social provenant des données de MSCI. Une note ESG minimale de 5,5/10 est requise pour intégrer le fonds. Les autres filtres quantitatifs sont liés à la liquidité et, surtout, à la performance opérationnelle des entreprises. De taille conséquente – plus 1,5 milliard d’euros d’encours à fin février 2023 – et prenant des positions importantes, le fonds n’investit pas sur les valeurs pour lesquelles les échanges quotidiens sont inférieurs à 5 millions d’euros. La performance opérationnelle est quant à elle analysée selon plusieurs dimensions : la croissance du chiffre d’affaires, les marges opérationnelles, la génération de free cash flows et la résilience boursière, à travers les drawdown, quatre indicateurs qui sont ensuite pondérés.

La deuxième étape est dévolue à une analyse fondamentale fine, qui intègre la rencontre systématique des dirigeants et s’enrichit de calls experts, qui permettent de bénéficier d’une vision industrielle, de mieux comprendre le métier de l’entreprise, sa trajectoire de croissance, etc. Autant d’étapes qui permettent à l’équipe de gestion de construire des grilles d’analyses fines, historiques et prospectives. Les décisions d’investissement sont ensuite collégiales.

La troisième étape, enfin, est la construction d’un portefeuille concentré, d’une trentaine de lignes, dont le cœur investit dans des valeurs de croissance, des gagnants structurels, c’est-à-dire des sociétés très qualitatives avec une croissance visible, capables de croître indépendamment du cycle et de maintenir dans la durée des niveaux de rentabilité élevés. Cette poche représente aujourd’hui 70 % de l’actif. Les deux autres poches, plus opportunistes – pouvant représenter chacune jusqu’à 20 % du fonds –, investissent d’une part dans des projets transformants de forte croissance, et d’autre part, dans des valeurs plus cycliques. Enfin, une part importante de liquidités, 10 % à date, reflet du stock-picking de l’équipe de gestion, permet aux gérants de rester réactifs et opportunistes.

« Nous privilégions un stock picking – la marque de fabrique de LFDE - axé sur des valeurs de qualité, présentes sur des marchés à forte visibilité, peu sensibles au cycle et présentant des niveaux de valorisation raisonnables », résume Stéphanie Bobtcheff, CFA.

La société de gestion

Créée en 1991 et gérant près de 11,5 milliards d’euros d’actifs à fin 2022, La Financière de l’Echiquier (LFDE) a forgé son expertise sur le terrain des petites et moyennes valeurs européennes. Spécialiste de la gestion active de conviction, partenaire historique des conseillers en gestion de patrimoine (CGP) et de clients privés, LFDE est également un acteur de référence auprès d’investisseurs institutionnels français. LFDE est présente dans 9 pays européens (Allemagne, Autriche, Suisse, Italie, Benelux, Espagne, Portugal).

Les convictions de l’équipe de gestion

Stéphanie Bobtcheff, CFA, est responsable de l’équipe. Elle bénéficie d’une expérience de 28 ans, dont 10 au sein de LFDE. À ses côtés, José Berros affiche lui aussi 28 ans d’expérience, dont 18 passés chez LFDE. Ils sont épaulés par un gérant analyste Philbert Veissieres, un analyste senior Thomas Gommenne et une assistante de gestion, Sandra Lebrun.

Quel bilan dressez-vous de l’année 2023?

Ce fut une année en 2 temps, avec un environnement complexe pour les small & mid caps et les valeurs de croissance jusqu’en octobre. Puis la Fed, laissant entrevoir un pivot dans la politique monétaire en 2024, a généré un rallye, notamment sur les petites et moyennes valeurs. Le rebond a été très fort pour la classe d’actifs et a permis à Echiquier Agenor SRI Mid Cap Europe de finir l’année en territoire positif.

Ce rebond va-t-il se poursuivre?

Si les small & mid caps ont légèrement corrigé en ce début d’année, il s’agit d’une respiration naturelle après le rallye de fin d’année. Les facteurs qui jouaient contre la classe d’actifs se retournent favorablement en ce début d’année. Le premier d’entre eux est la baisse des taux. Si le consensus est aujourd’hui un peu moins optimiste, tant sur le calendrier que sur l’ampleur des baisses, les taux finiront par baisser. Sur le plan macroéconomique, le point bas semble avoir été atteint avec des PMI de la zone euro autour de 40. Or, historiquement, les small & mid caps surperforment les grandes valeurs dans les 12 mois qui suivent ce point bas. Enfin, dernier facteur, les flux entrants. Alors que l’aversion au risque avait provoqué des rachats massifs ces 2 dernières années, à hauteur de 15 % des actifs en 2022, on constate en ce début d’année de premiers flux entrants.

Pour quelles raisons êtes-vous confiants dans le retour des flux?

Les niveaux de valorisation actuels offrent selon nous des points d’entrée intéressants sur la classe d’actifs. Depuis mi-2021, les petites et moyennes valeurs ont enregistré leur plus forte sous-performance en 23 ans, avec un recul de 25 % sur la période. La prime historique de l’ordre de 20 % dont elles bénéficiaient par rapport aux grandes capitalisations a aujourd’hui disparu, alors que leur croissance bénéficiaire est structurellement supérieure, avec 9 % de croissance attendue de l’Ebdita sur le Stoxx Small 200 en 2024, contre 3 % pour le Stoxx + Large 200. Des opérations de M&A pourraient de plus animer le marché. Notre fonds a bénéficié de 2 OPA en 2023, avec des primes de l’ordre de 40 %, les rachats du laboratoire vétérinaire britannique Dechra Pharmaceuticals par un fonds de private equity et de l’éditeur de logiciels SimCorp par Deutsche Börse. Les opérations d’acquisition pourraient constituer un levier supplémentaire de performance en 2024.

Comment le portefeuille est-il exposé?

Notre portefeuille est très concentré sur une trentaine de convictions, les 10 premiers poids représentant environ 40 % du fonds. Nous privilégions structurellement les valeurs de croissance visible à prix raisonnable et avons réduit notre exposition sur les valeurs cycliques pour privilégier la belle croissance défensive. Les répartitions géographiques et sectorielles sont équilibrées, mais le stock picking prime. Nous nous sommes repositionnés sur des titres qui avaient été attaqués en Bourse, dont la valorisation était de nouveau attractive. Nous nous intéressons notamment au secteur de la medtech, qui a beaucoup souffert ces 2 dernières années, et conservons une exposition forte aux secteurs des semi-conducteurs et de l’IT. L’industrie constitue également un vivier important.

Comment voyez-vous 2024?

L’environnement nous semble propice en termes de valorisation, de perspectives de croissance bénéficiaire et de macroéconomie pour investir dans la classe d’actifs. Dans un contexte de stabilisation des taux, les fondamentaux des entreprises devraient constituer le principal levier de performance. La classe d’actifs reste volatile, ce qui plaide pour un horizon de placement de long terme.

Disclaimer

Le fonds est principalement exposé au risque de perte en capital, au risque actions et au risque lié à l’investissement dans des petites et moyennes capitalisations. Pour plus d’informations sur les caractéristiques, les risques et les frais de ce fonds, et avant tout investissement, nous vous invitons à lire les documents réglementaires disponibles sur notre site www.lfde.com.

Les performances passées ne sont pas indicatives des performances futures. Les rendements indiqués sont nets de frais de gestion mais bruts d’impôts pour l’investisseur.

Les opinions émises dans le document correspondent aux convictions du gérant. Elles ne sauraient en aucun cas engager la responsabilité de LFDE. L’attention de l’investisseur est attirée sur le fait que l’investissement est réalisé dans les actions ou parts de l’OPC et non dans les titres sous-jacents (actions, titres de créances, instruments dérivés, OPC) qui composent le portefeuille de l’OPC. Les investisseurs ou investisseurs potentiels sont informés qu’ils peuvent obtenir un résumé de leurs droits et également déposer une réclamation selon la procédure prévue par la société de gestion. Ces informations sont disponibles dans la langue officielle du pays ou en anglais sur la page Informations réglementaires du site internet de la société de gestion www.lfde.com.

Enfin, l’attention de l’investisseur est attirée sur le fait que le gestionnaire ou la société de gestion peut décider de mettre fin aux accords de commercialisation de ses organismes de placement collectif conformément à l’article 93 bis de la directive 2009/65/CE et à l’article 32 bis de la directive 2011/61/UE.

Les informations relatives au processus sont fournies à titre indicatif et ne sont pas des contraintes mentionnées dans le prospectus.

PROPRIÉTÉS DU FONDS

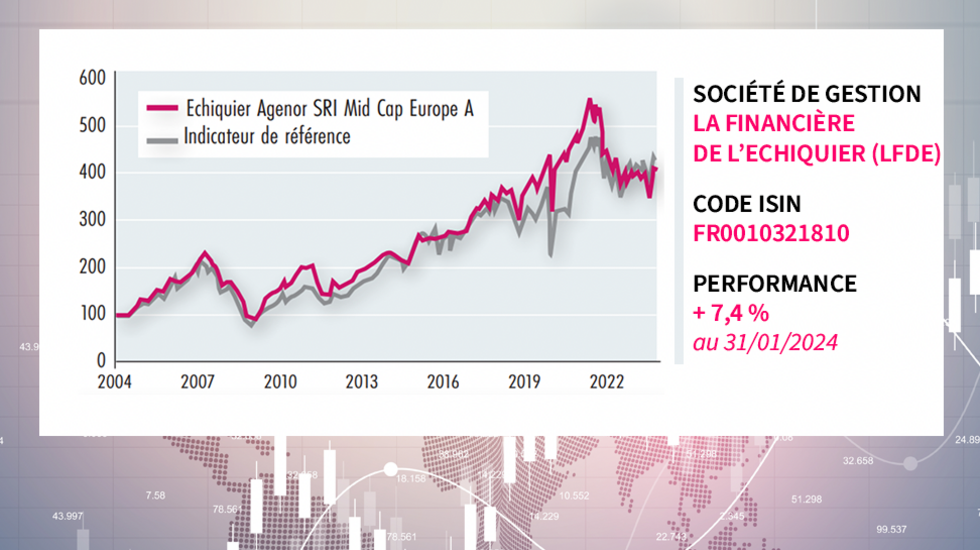

Code ISIN : FR0010321810

Forme juridique : Sicav (compartiment)

Société de gestion : La Financière de l’Echiquier (LFDE)

Gérants : Stéphanie Bobtcheff, CFA et José Berros

Indicateur de référence : MSCI Europe Mid Cap Net Return EUR

Date de lancement : 27/02/2004

Encours sous gestion : 1575,8 millions d’euros au 31/01/2024

Règlement SFDR

Article 8

Investisseurs

Profil investisseur : tous souscripteurs

Durée de placement recommandée : 5 ans

Performance

Echiquier Agenor SRI Mid Cap Europe A (FR0010321810) versus son indice de référence*

Objectif de performance : L’objectif du fonds est la recherche de performance à long terme à travers l’exposition sur des valeurs de croissance européennes de petites et moyennes capitalisations

Performance annualisée : au 31/01/2024

•Sur 1 an : 2,6 % vs indice de référence 4,8 %

•Sur 3 ans : -3,8 % vs indice de référence 4,3 %

•Sur 5 ans : 4,3 % vs indice de référence 7,5 %

•Sur 10 ans : 6,3 % vs indice de référence 7,5 %

•Depuis la création du fonds : 7,4 % vs indice de référence 7,6 %

* Depuis le 01/01/2022, MSCI Europe Mid Cap NR, du 01/01/2013 au 31/12/2021 MSCI EUROPE SM CAP NR, du 27/02/2004 au 31/12/2012 FTSE GLOBAL SMALL CAP EUROPE

L’OPC est investi sur les marchés financiers. Il présente un risque de perte en capital. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Les performances de l’OPC et de l’indicateur de référence tiennent compte des éléments de revenus distribués (à compter de l’exercice 2013). En revanche, jusqu’en 2012, la performance de l’indicateur de référence ne tient pas compte des éléments de revenus distribués.

Frais

Echiquier Agenor SRI Mid Cap Europe A (FR0010321810)

Frais de gestion courants : 2,41 %

Commission de souscription : 3 %

Commission de surperformance : 5 % TTC de la surperformance de l’OPC, nette de frais de gestion fixes, par rapport à la performance de son indice de référence sous réserve que la performance de l’OPC soit positive et une fois les sous-performances des 5 dernières années toutes compensées. La commission de surperformance est cristallisée annuellement au 31 mars.

Commission de transaction : 0,12 % TTC de la valeur de votre investissement par an

Frais de rachat : 0 %

Risques

4 sur une échelle de 1 à 7 (échelle de risque selon DIC PRIIPS – Document d’information clé)

Les principaux risques associés au fonds sont : risque de perte en capital, risque actions, risque lié à l’investissement dans des actions de petites et moyennes capitalisations, risque de gestion discrétionnaire, risque de taux, risque de crédit, risque de change, risque de durabilité ou risque lié à l’investissement durable.