Obligations

Edmond de Rothschild SICAV Corporate Hybrid Bonds

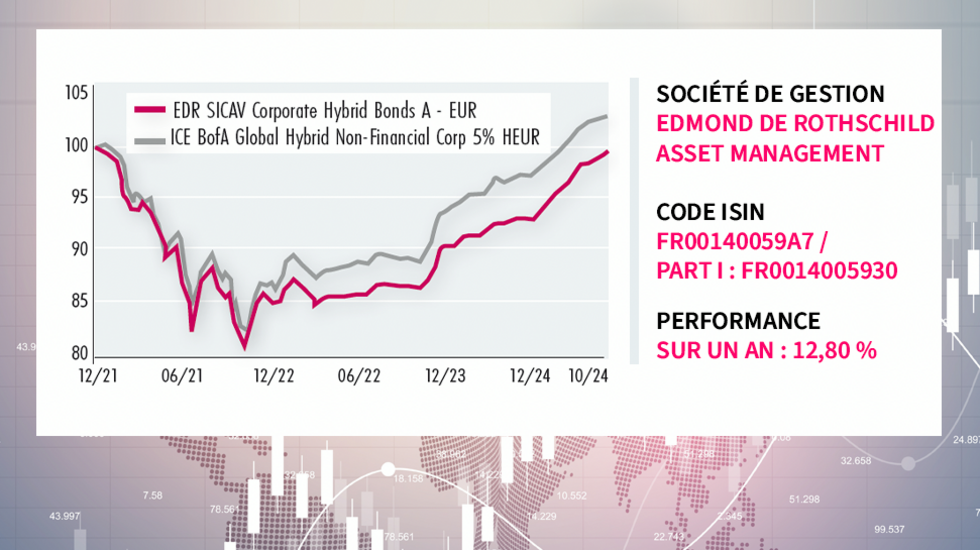

Pourquoi investir dans ce fonds ?

Convaincue que la dette hybride d’entreprise constituait une opportunité d’investissement que l’industrie de la gestion d’actifs n’avait pas encore pleinement saisie, la société de gestion Edmond de Rothschild Asset Management a lancé un fonds pur sur cette classe d’actifs dès décembre 2021 : Edmond de Rothschild SICAV Corporate Hybrid Bonds.

Les obligations hybrides d’entreprises, qui représentent aujourd’hui un marché de 250 Md€, sont des instruments de dette subordonnée émis par des sociétés non financières, le plus souvent pour soutenir leurs notations de crédit, puisqu’elles sont considérées pour moitié comme des fonds propres et pour moitié comme de la dette (lire l’interview).

L’objectif du fonds Edmond de Rothschild SICAV Corporate Hybrid Bonds consiste à capter le surplus de rendement qu’elles offrent en raison de leur subordination, sans prendre de risque de crédit supérieur, dans la mesure où elles sont émises par des entreprises de qualité, majoritairement notées investment grade.

« Ces obligations, qui offrent un couple risque/rendement particulièrement attrayant et pour lesquelles le risque de taux est faible compte tenu de leur duration assez courte (les coupons se réinitialisent tous les cinq ans en moyenne), sont de plus en plus considérées par nos clients comme une brique à part entière dans le cadre de leur allocation obligataire, se réjouit Marc Lacraz, co-gérant du fonds. C’est d’ailleurs ce que reflète la croissance des actifs que nous gérons : la collecte sur le fonds Edmond de Rothschild SICAV Corporate Hybrid Bonds est supérieure à 200 M€ depuis le début de l’année, ce qui porte ses encours à 567 M€, trois ans après son lancement. »

Le processus de gestion

Le portefeuille, qui est géré de manière active et discrétionnaire, est investi majoritairement dans des titres de dette hybride d’entreprises de toutes zones géographiques. Pour l’heure, le gisement est encore essentiellement européen (y compris le Royaume-Uni), mais de nouvelles perspectives se sont ouvertes grâce à la nouvelle méthodologie dans la comptabilisation des obligations hybrides récemment introduite aux Etats-Unis. « Les émetteurs américains tirent maintenant les mêmes bénéfices que les émetteurs européens de ce type d’instruments, rappelle Marc Lacraz. Conséquence : 2024 a été une année record outre-Atlantique pour les émissions d’obligations hybrides d’entreprises, avec un montant total atteint de 24 Md$, soit cinq fois le montant émis l’année précédente. Grâce à son approche globale, notre stratégie va pouvoir profiter de ces nouvelles opportunités qui vont permettre de diversifier encore plus le portefeuille ».

La sélection des obligations en portefeuille répond à plusieurs logiques d’investissement : des investissements stratégiques, sur les émetteurs phares, l’idée étant d’arbitrer entre leurs différentes obligations hybrides – et donc entre les différentes dates de calls – pour optimiser le positionnement par rapport à la courbe des taux d’intérêt ; des investissements plus tactiques, opérés en fonction des flux de nouvelles des entreprises, qui sont facilités par la très grande réactivité de l’équipe de gestion ; et enfin des investissements découlant de l’analyse de l’univers réalisée grâce au modèle quantitatif développé en interne, qui classe les émissions en se basant sur différents critères, tels que la taille et la notation de l’émetteur.

Pour construire le portefeuille, les deux gérants s’appuient sur quatre axes : l’exposition par émetteurs, par maturités, par secteurs et par notations. Le processus de gestion intègre également une dimension top down, notamment pour déterminer le niveau de sensibilité aux taux du portefeuille.

La société de gestion

Edmond de Rothschild Asset Management est une société de gestion d’actifs indépendante dédiée à l’activité d’investissement. Elle répond depuis plusieurs décennies aux besoins d’une large base de clients institutionnels, distributeurs et d’intermédiaires. Grâce à la profondeur de sa gamme de fonds, Edmond de Rothschild Asset Management propose des stratégies claires et cohérentes pour toutes les classes d’actifs, sur les marchés liquides et privés, afin d’offrir à ses clients un accès à des sources de performance complémentaires. Edmond de Rothschild Asset Management totalise 96 Md€ d’encours sous gestion et plus de 700 collaborateurs, dont plus de 390 professionnels de l’investissement.

Les convictions de l’équipe de gestion

Le fonds est géré par Marc Lacraz et Vianney Hocquet. Marc Lacraz a commencé sa carrière en tant que conseiller en investissement à la banque Millennium BCP avant de rejoindre le groupe Edmond de Rothschild en 2008. Il y a passé quatre ans comme trader sur le desk obligataire avant de passer au conseil en investissement, couvrant les clients HNW. Depuis janvier 2013, il est senior portfolio manager au sein de la division asset management, spécialisé dans le crédit d’entreprise investment grade. Vianney Hocquet a intégré BNP Paribas à Paris en 2010 comme trader obligataire pour compte propre avant de rejoindre Pioneer Investments à Dublin (racheté par Amundi en 2017) où il a contribué à lancer et gérer un fonds d’obligations subordonnées monde. Avant de rejoindre Edmond de Rothschild Asset Management, Vianney était gérant crédit senior chez Amundi, d’abord à Londres puis à Paris où il gérait des portefeuilles obligataires monde benchmarkés, total return et datés ainsi que des stratégies crédit euro. Il était notamment le gérant lead sur la stratégie de dette subordonnée.

Quelles sont les particularités des obligations hybrides d’entreprises ?

Ces obligations présentent différents avantages pour les émetteurs. Etant considérées pour moitié comme des fonds propres et pour moitié comme de la dette, elles sont souvent utilisées par les entreprises qui ont de gros besoins d’investissement (dans les secteurs des services aux collectivités, des télécommunications et de l’énergie notamment), qui peuvent ainsi financer leur Capex sans dégrader leur note de crédit. Par ailleurs, leur traitement fiscal est avantageux pour les émetteurs européens puisque le coupon versé est déductible, ce qui permet d’abaisser le coût du capital. Ces obligations se distinguent par leur échéance finale qui est très lointaine, avec une maturité perpétuelle ou supérieure à 50 ans lors de l’émission. Elles sont toutefois assorties d’une clause de remboursement anticipé, généralement au bout de cinq à huit ans, la décision de remboursement étant laissée à la discrétion des émetteurs. Ceux-ci ont tout intérêt à caller leurs obligations, car, en cas de non-remboursement à la date fixée, ces dernières ne sont plus considérées à 50 % comme des capitaux propres dans le calcul des ratios de crédit. En pratique, la duration de ce type d’obligations est donc plus courte que celle des obligations investment grade. Le risque de taux est par conséquent faible.

La classe d’actifs a bien performé en 2024. Ce mouvement peut-il se poursuivre ?

Depuis 2022, on observait une sous-performance du segment des obligations hybrides d’entreprises qui s’expliquait par le fait que le marché évaluait mal l’extension risk, c’est-à-dire le risque que l’obligation ne soit pas remboursée de manière anticipée à la date fixée par l’émetteur. Il en découlait un écart de spread avec les obligations high yield BB, qui s’est en partie normalisé cette année. Avec la baisse des taux d’intérêt amorcée par les banques centrales, les investisseurs ont en effet été rassurés sur la capacité des émetteurs à se refinancer et à rembourser leurs obligations à la première date de call. De notre point de vue, ce mouvement de revalorisation – particulièrement marqué dans le secteur de l’immobilier – n’est pas terminé et devrait soutenir la performance de la classe d’actifs au cours des 12 prochains mois.

Quelle est la configuration actuelle du fonds ?

Rappelons que l’objectif du fonds est d’être exposé à des émetteurs de qualité – le poids des émetteurs high yield ne peut excéder 10 % – tout en jouissant d’une grande flexibilité en termes de notation des émissions afin de profiter de la prime de subordination des obligations hybrides d’entreprises. Ainsi, le portefeuille compte 49 émetteurs, avec une notation senior moyenne s’établissant à BBB +. En ce qui concerne les émissions, la notation moyenne ressort cette fois-ci à BBB −. Ce positionnement permet au fonds d’offrir un rendement au call de 5,5 %, à comparer à un rendement à maturité de l’ordre de 3,3 % pour les obligations investment grade. En termes de secteurs, nous sommes sous-pondérés sur les services aux collectivités pour des questions de valorisation et nous sommes surpondérés sur les télécommunications et l’immobilier. Ce dernier secteur, sur lequel nous nous étions positionnés très en amont, a contribué à hauteur de 50 % à la surperformance du fonds par rapport à son indice de référence depuis le début de l’année. Signalons par ailleurs que nous aimons particulièrement les acteurs parapublics, qui ne peuvent émettre des actions pour se financer et recourent donc aux obligations hybrides. Leur poids dans le portefeuille est de l’ordre de 15 %. Le risque de taux est faible puisque la duration n’est que de 3,2 ans.