Actions

EdR Sicav Tricolore Convictions

Pourquoi investir dans ce fonds ?

Convaincue de l’intérêt structurel des actions françaises, la société de gestion Edmond de Rothschild Asset Management propose un fonds dédié à cette classe d’actifs : EdR SICAV Tricolore Convictions. « Le marché français est le plus important d’Europe en termes de capitalisation boursière, ce qui le rend incontournable, rappellent Ariane Hayate et Guillaume Laconi, les deux gérants du fonds. Par ailleurs, il affiche une surperformance structurelle par rapport aux autres marchés de la zone euro, ce qui s’explique notamment par le fait que la cote est très bien diversifiée, que ce soit en termes de secteurs que de tailles d’entreprises. Enfin, acheter des valeurs françaises ne revient absolument pas à s’exposer uniquement au PIB français, puisque les entreprises du SBF 120 ne réalisent que 17 % de leurs ventes sur le territoire national, les 83 % hors de l’Hexagone étant bien équilibrés entre les différentes zones géographiques ».

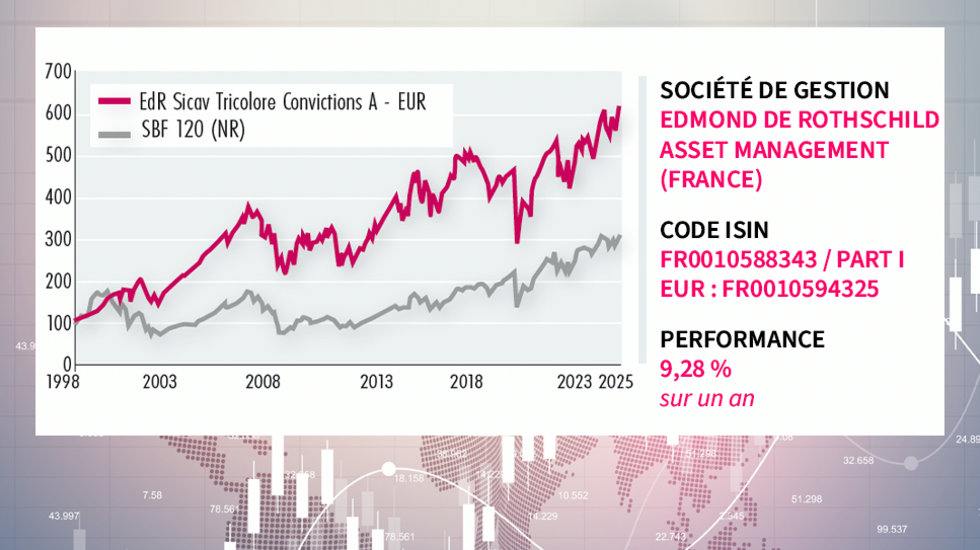

Avec une quarantaine de valeurs en portefeuille, EdR SICAV Tricolore Convictions est donc un fonds de convictions, pour lequel le stock picking est au cœur du processus. C’est d’ailleurs en grande partie cette sélection de valeurs qui a permis au fonds de réaliser une performance positive en 2024, de + 9,28 %, dans un marché légèrement négatif. Cette surperformance est attribuable à hauteur de 60 % au stock picking et 40 % à l’effet allocation.

Le processus de gestion

L’approche de gestion est multithématique, l’équipe de gestion ayant défini cinq axes d’investissement : les champions cycliques, c’est-à-dire des leaders capables de tirer profit des phases d’expansion de leur secteur d’activité ; le pacte vert, qui regroupe les acteurs de la transition énergétique dont le business model est tourné vers la décarbonation ; l’art de vivre à la française, qui correspond aux marques fortes représentatives du savoir-faire français ; la souveraineté numérique, avec les valeurs technologiques au cœur de la digitalisation ; et la médecine de demain, qui cible, au sein du secteur de la santé, les sociétés innovantes.

L’univers d’investissement, qui comprend initialement plus de 1000 titres, est dans un premier temps filtré selon des critères de capitalisation boursière, de liquidité et d’exclusions ESG. Restent au terme de cette première étape environ 170 valeurs, qui font l’objet de screenings quantitatifs (niveaux de valorisation et de croissance, momentum de prix et de révision des bénéfices, etc.) Sont également pris en compte, à ce stade, des éléments d’appréciation qualitatifs dont les sources sont diverses : économistes et stratégistes pour le contexte économique et de marché ; recherche externe réalisée par des analystes financiers et ESG ou par des experts ; informations obtenues grâce aux contacts avec les dirigeants des sociétés et fournies par les autres équipes d’Edmond de Rothschild AM (allocation d’actifs, gestion obligataire, gestion actions européennes et internationales, équipe ESG interne). Les 100 opportunités d’investissement ainsi identifiées font ensuite l’objet d’une analyse stratégique, financière et extra-financière, ainsi que d’un travail de valorisation, ce qui permet, au final, de sélectionner 40 à 45 valeurs.

La pondération de chaque ligne résulte de plusieurs facteurs, notamment le niveau de liquidité du titre, le potentiel d’appréciation du cours de Bourse, le degré de conviction des gérants, ou encore le respect des équilibres globaux du portefeuille dans une optique de répartition des risques. Les décisions sont prises conjointement par les deux gérants.

A noter : dans le cadre de ce fonds classé article 8 selon la réglementation SFDR, l’équipe de gestion réalise de l’engagement actionnarial conjointement avec l’équipe ISR maison auprès des entreprises pour lesquelles elle identifie des axes d’amélioration en matière financière et extra-financière.

La société de gestion

Edmond de Rothschild Asset Management est une société de gestion d’actifs indépendante dédiée à l’activité d’investissement. Elle répond depuis plusieurs décennies aux besoins d’un large éventail de clients institutionnels, distributeurs et d’intermédiaires. Grâce à la profondeur de sa gamme de fonds, Edmond de Rothschild Asset Management propose des stratégies claires et cohérentes pour toutes les classes d’actifs, sur les marchés liquides et privés, pour offrir à ses clients un accès à des sources de performance complémentaires. Edmond de Rothschild Asset Management totalise 96 Md€ d’encours sous gestion et plus de 700 collaborateurs, dont plus de 390 professionnels de l’investissement.

Les convictions de l’équipe de gestion

Depuis la mi-2022, le fonds est co-géré par Ariane Hayate et Guillaume Laconi, qui ont tous deux plus de 20 ans d’expérience.

Ariane Hayate a rejoint Edmond de Rothschild Asset Management en janvier 2006 en tant qu’analyste puis gérante de fonds Mid Caps Europe. Elle est également co-gérante du fonds EdR Sicav European Smaller Companies et d’un fonds dédié sur la thématique du luxe européen. Elle a commencé sa carrière chez Euroland Finance en 2004 en tant qu’analyste sur les valeurs moyennes françaises. Ariane Hayate est titulaire d’une maîtrise en sciences de gestion, option finance et du Master 222 de Gestion d’actifs de l’université de Paris-Dauphine. Elle est également CFA Charterholder.

Guillaume Laconi a rejoint Edmond de Rothschild Asset Management en juillet 2022 en tant que gérant de fonds actions Europe. Auparavant, il a travaillé pendant 10 ans chez CA Indosuez Gestion, dernièrement au poste de responsable de la gestion actions Europe. Entre 2009 et 2011, il a été gérant de portefeuilles et analyste actions européennes chez Flinvest. Il a entamé sa carrière chez Neuflize OBC AM, où il a passé sept ans en tant que gérant actions européennes. Guillaume Laconi est diplômé en finance d’Audencia Nantes Ecole de Management. Il est titulaire du DECF et du CESGA.

Les investisseurs sont très frileux vis-à-vis des valeurs françaises…

L’année 2024 a été difficile en France, tant du point de vue de la croissance économique que du contexte politique, à la suite de l’annonce de la dissolution de l’Assemblée nationale au mois de juin.

Les attentes en matière de bénéfices ont été revues à la baisse dans des proportions importantes pour les entreprises françaises entre l’annonce de la dissolution et la fin de l’année 2024 : − 11,7 % pour les profits 2024 et − 12,3 % pour ceux de 2025 en ce qui concerne le SBF 120, alors que la révision a été limitée à respectivement − 2,5 % et − 4,6 % pour le MSCI Europe.

D’un point de vue boursier, l’année a été décevante, avec un écart de performance avec les autres marchés jamais vu depuis 30 ans (− 0,1 % pour le SBF120, à comparer à + 8,6 % pour le MSCI Europe et + 33,1 % pour le S&P500) et, surtout, une très forte dispersion de performances entre secteurs et, au sein d’un même secteur, entre valeurs. De notre point de vue, les éléments négatifs sont connus et intégrés dans les cours de Bourse, comme en témoignent les niveaux de valorisation avec des PER inférieurs de 10 % à la moyenne des 10 dernières années. Dans ces conditions, la moindre bonne nouvelle, notamment à l’occasion des publications de résultats, est fortement récompensée. La France est d’ailleurs le marché qui s’est le mieux comporté en Europe depuis le début d’année.

Le risk reward nous semble donc favorable sur les actions françaises à l’heure actuelle. Nous constatons que certains investisseurs manifestent à nouveau des marques d’intérêt pour le marché français, dans une optique de long terme.

Le portefeuille a-t-il des biais ?

Le fonds est agnostique en termes de biais et de styles de gestion. Cela étant, nous avons actuellement une légère préférence pour les valeurs de croissance et de qualité. Nous sommes particulièrement attentifs au momentum de révision des bénéfices et à la solidité bilancielle des sociétés. Les ratios du portefeuille reflètent ce positionnement : la croissance attendue du bénéfice par action pour 2025 est légèrement supérieure à celle du SBF 120 – respectivement + 13,7 % et + 11 % –, tandis que les révisions à la baisse de BPA sont moins importantes (− 0,3 % sur 3 mois, contre − 2,1 % pour l’indice) ; enfin, la solidité des bilans est un peu plus marquée, avec un ratio net debt/ebitda de 0,4 fois pour le fonds et de 0,7 fois pour l’indice.

Signalons le poids significatif des petites et moyennes valeurs (celles dont la capitalisation boursière est inférieure à 10 Md€), qui représentent 27 % du portefeuille et qui ont généré près de la moitié de la surperformance du fonds en 2024. Ce segment de la cote recèle de nombreux champions sur des niches de marché dont le couple croissance / valorisation demeure attrayant. Ceci en fait d’ailleurs des cibles potentielles pour des OPA de la part de groupes industriels ou de fonds de private equity (trois titres du portefeuille ont d’ailleurs fait l’objet d’une offre en 2024).

Nous nous attachons à construire un portefeuille diversifié, tout en étant resserré sur une quarantaine de valeurs. Ainsi, parmi les 10 premières positions du portefeuille, figurent seulement 4 valeurs du CAC 40 et 6 valeurs moyennes ; 10 secteurs sont représentés, ainsi que 4 de nos 5 thématiques.