Obligations convertibles

Ellipsis Disruption Convertible Fund

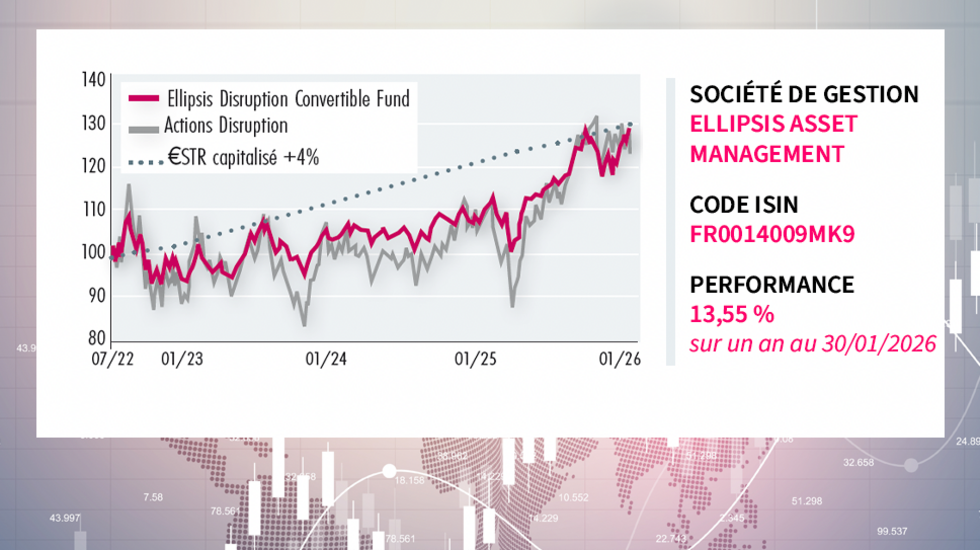

Pourquoi investir dans ce fonds ?

Forte de son savoir-faire en matière d’obligations convertibles développé depuis plus de 20 ans, la société de gestion Ellipsis AM a décidé en 2022 de lancer un produit innovant pour s’exposer à la classe d’actifs. Ellipsis Disruption Convertible Fund est un fonds thématique qui cible, à l’échelle globale, les entreprises émettrices d’obligations convertibles qui participent à un changement structurel des pratiques économiques, sociales et environnementales. « Il faut garder à l’esprit que la classe d’actifs est née avec la disruption, puisque les obligations convertibles sont apparues aux Etats-Unis dans la deuxième partie du 19e siècle pour financer le développement du chemin de fer, et toutes les entreprises qui ont opéré des ruptures majeures au fil du temps – dans le transport aérien, les télécoms, l’informatique, et plus récemment l’Internet et la décarbonation – ont eu recours à ces instruments, rappelle Nicolas Schrameck, responsable de la gestion convertibles et crédit. Les obligations convertibles permettent aux émetteurs et aux créanciers de s’inscrire dans un rapport gagnant-gagnant. L’entreprise partage la création de valeur avec ses créanciers puisque la dette est convertible en actions. En contrepartie de cette convertibilité, les créanciers acceptent une moindre rémunération sur la dette, ce qui permet à l’émetteur de se financer à un coût inférieur ».

Sur les 30 dernières années, on observe que la performance enregistrée par les obligations convertibles émises par des entreprises de rupture – ces dernières représentant environ 30 % de l’univers d’investissement – est 2 fois plus élevée que celle des convertibles d’émetteurs non disruptifs1.

En outre, le fait d’aborder la thématique de la rupture par le biais des obligations convertibles plutôt que des actions permet de profiter du potentiel d’appréciation des sous-jacents sur le long terme grâce à leur surplus de croissance, sans pour autant être exposé à leur forte volatilité. On peut ainsi réduire le risque de market timing, qui est important pour ces entreprises dont les valorisations peuvent varier fortement au rythme des cycles boursiers.

1.Source : Ellipsis AM. Etude réalisée en 2022 sur un échantillon de 4200 émetteurs. Les performances passées ne préjugent pas des performances futures.

Le processus de gestion

La sélection des obligations convertibles s’opère en 3 étapes. Dans un premier temps, l’équipe de gestion cherche à identifier les entreprises qui participent à une rupture structurelle, qu’elle soit d’ordre économique, social ou environnemental. Pour cela, elle s’appuie sur 3 critères complémentaires : l’entreprise propose-t-elle une innovation technologique économique à grande échelle ? ; permet-elle de solutionner un problème clé de la société ? ; bénéficie-t-elle d’un changement ou d’un soutien réglementaire ?

Deuxième étape : l’application d’un filtre crédit et de gouvernance afin de s’assurer que les sociétés sont suffisamment solides pour assurer le remboursement de l’obligation en cas de non-conversion à l’échéance. « Il est primordial de minimiser autant que faire se peut le risque de défaut, car notre objectif, avec ce fonds, est de permettre aux investisseurs de s’exposer à la thématique de la disruption en bénéficiant d’une certaine protection du capital par rapport à un investissement en actions, grâce au plancher obligataire », rappelle Nicolas Schrameck.

La troisième étape consiste à sélectionner les thématiques de rupture les plus pertinentes en fonction du cycle d’adoption de l’innovation et, au sein de ces thématiques, les titres qui paraissent les mieux positionnés pour s’exposer à celles-ci.

Le portefeuille est concentré autour d’une quarantaine de lignes, avec une exposition conséquente aux grandes capitalisations (80 %) et aux émetteurs américains (près de 60 %), les Etats-Unis restant le pays le plus à la pointe de l’innovation.

La société de gestion

Ellipsis AM, filiale de Kepler Cheuvreux depuis 2022, affiche plus de 20 ans d’historique de gestion. Son expertise est concentrée sur des classes d’actifs de niche à valeur ajoutée à travers ses 3 pôles de gestion spécialisés qui regroupent 9 gérants-analystes. Le pôle « convertibles et crédit » regroupe les expertises de gestion historiques et confirmées depuis 2003. Le pôle « alternative & risk mitigation solutions » développe depuis 2008 un savoir-faire dédié aux solutions de couverture de portefeuille action et d’allocation de risques. Enfin, le pôle « solutions funds » développe des fonds structurés destinés aux investisseurs institutionnels et entreprises. Au 31 janvier 2026, les actifs sous gestion atteignaient 8,2 milliards d’euros.

Les convictions de l’équipe de gestion

Le fonds est géré par Nicolas Schrameck, responsable de la gestion convertibles et crédit (en photo), Pénélope Dugas, Cyril Batkin et Olivier Spoor, gérants-analystes convertibles. Diplômé de l’EDHEC Business School, CFA, Nicolas Schrameck a débuté en 2008 chez JP Morgan AM. Il a ensuite passé 6 ans chez Edmond de Rothschild AM à gérer des fonds convertibles mondiaux et a également investi dans les zones émergentes et au Japon. En 2015, il rejoint Aviva Investors en tant que co-gérant de leurs fonds convertibles mondiaux. Il a rejoint Ellipsis AM en 2017 comme gérant convertibles. Co-responsable du pôle de gestion et membre du directoire à partir de 2021, il devient responsable du pôle convertibles et crédit en 2023.

L’orientation actuelle du marché des obligations convertibles valide votre décision de proposer un fonds thématique sur la classe d’actifs…

Ce sont effectivement les entreprises disruptives qui ont tiré ce marché en 2025, et plus particulièrement les sociétés qui se trouvent en amont de la chaîne de valeur permettant l’adoption de l’intelligence artificielle, au niveau des infrastructures et des équipements. A titre d’exemple, SK Hynix, un fournisseur de mémoire utilisée dans les puces graphiques qui se trouve en situation de quasi-monopole à ce stade du développement de la technologie, a vu son cours de Bourse s’envoler de 280 % l’an dernier, l’obligation convertible progressant dans le même temps de 260 % !

Précisons par ailleurs que 55 % des émissions d’obligations convertibles ont été lancées par des entreprises disruptives en 2025.

Comment le portefeuille est-il réparti entre les différentes thématiques d’investissement ?

L’intérêt du fonds est d’être exposé à des secteurs dont les dynamiques sont décorrélées.

Le poids des facilitateurs d’intelligence artificielle est de 37 %, celui de la digitalisation et de la fintech de 23 %. La décarbonation représente 19 % du portefeuille et la cybersécurité/défense 15 %. Plus précisément au sein de ce pilier, une nouvelle sous-thématique est apparue : la conquête spatiale. Les Etats-Unis, qui veulent devancer la Chine dans l’envoi de nouvelles missions vers la Lune, ont engagé des investissements massifs pour y parvenir. La Nasa est amenée à contracter avec des entreprises actives dans le lancement de satellites ou la fabrication de modules lunaires, qui viennent se financer sur le marché des obligations convertibles. Enfin, nous sommes investis à hauteur de 6 % dans l’innovation santé. Dans ce dernier domaine, de nombreux émetteurs ne passent pas le filtre crédit, ce qui limite les opportunités.

Tous ces segments ont contribué à la performance du fonds en 2025.

De quelle manière gérez-vous la volatilité ?

La gestion d’un portefeuille d’obligations convertibles est par définition active, dans la mesure où ces dernières sont des instruments dynamiques dont le profil change en fonction de l’évolution du sous-jacent.

Nous sommes d’autant plus actifs que la volatilité est en constante augmentation pour les thématiques de disruption. La volatilité implicite à 30 jours, qui ressort à 40 % pour les composants du S&P500, atteint 65 % pour les valeurs disruptives (données au 12/02/2026).

Nous sommes très disciplinés en ce qui concerne les niveaux de valorisation des émetteurs. Ainsi, nous n’hésitons pas à prendre régulièrement des profits. Nous souhaitons en effet que le delta global du portefeuille – qui mesure sa sensibilité au marché actions – reste équilibré, de l’ordre de 50 %. En outre, nous allons chercher de la diversification en Asie, et plus spécifiquement en Chine. Nous sommes investis à hauteur de 30 % sur la région. Les acteurs de l’écosystème de l’intelligence artificielle y présentent des niveaux de valorisation moindres comparativement à leurs concurrents américains.

Compte tenu de ce contexte de volatilité, il nous semble d’autant plus judicieux de s’exposer à ces thématiques de disruption par l’intermédiaire des obligations convertibles, compte tenu de l’existence d’un plancher obligataire.