Actions

Invesco Balanced-Risk Allocation Fund

Pourquoi investir dans ce fonds ?

Partant du postulat qu’il est impossible de prévoir l’évolution des marchés financiers et qu’il faut donc être préparé pour affronter toutes les configurations, Invesco propose une stratégie diversifiée permettant de naviguer dans les différentes phases du cycle économique : Invesco Balanced-Risk Allocation Fund.

Cette stratégie d’allocation équilibrée suit une approche de gestion originale, dans la mesure où la construction du portefeuille est basée sur la contribution paritaire aux risques des différentes classes d’actifs dans lesquelles il est investi (actions, obligations et matières premières).

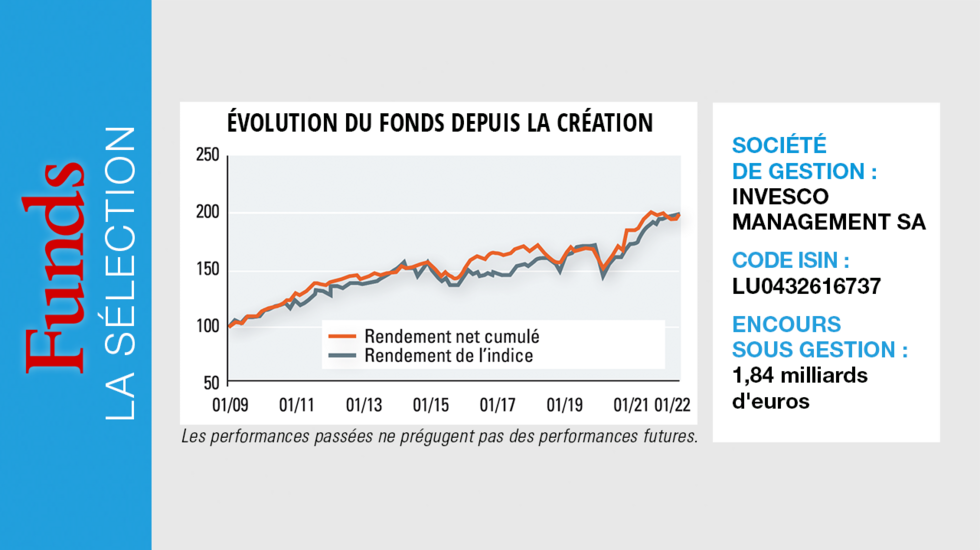

Compte tenu de cette approche, la stratégie présente une corrélation modérée avec les marchés financiers, ce qui la rend intéressante dans une optique de diversification d’une allocation. Par ailleurs, elle présente des niveaux de volatilité maîtrisés, la volatilité réalisée depuis son lancement en 2009 ressortant à 7,3 %.

Le processus de gestion

Invesco Balanced-Risk Allocation Fund vise à fournir une diversification à travers trois facteurs, la « croissance », la « défense » et le « rendement réel ». L’univers d’investissement se compose donc de trois classes d’actifs, chacune étant adaptée à un environnement macroéconomique donné : les actions (grandes capitalisations à l’échelle internationale, y compris les marchés émergents) pour les périodes de croissance ; la dette souveraine longue de qualité (Etats-Unis, Japon, Royaume-Uni, Allemagne, Canada et Australie) qui constitue une protection dans les périodes de récession ; et les matières premières (énergie, matières premières agricoles, métaux précieux et industriels) pour faire face aux périodes d’inflation.

Le portefeuille fonctionne sur une plateforme entièrement systématique, les modèles utilisés reposant sur les moteurs fondamentaux des prix des actifs. « Le fait de s’appuyer sur des modèles quantitatifs, qui sont rebalancés au début de chaque mois, apporte cohérence et discipline au processus et permet de s’extraire des potentielles émotions d’un gérant », insiste Max Widmer, client portfolio manager – stratégies globales d’allocation d’actifs chez Invesco.

Le portefeuille comprend deux poches : une allocation stratégique, dont la stratégie tire la majeure partie de ses performances, et une allocation tactique. L’allocation stratégique est basée sur le principe que, à long terme, les ratios de Sharpe des différentes classes d’actifs ont tendance à être très similaires et à retourner à la moyenne. Elle est construite en utilisant un cadre équilibré en termes de risque, les actions, les obligations et les matières premières représentant chacune un tiers du risque du portefeuille. Néanmoins, dans la mesure où les caractéristiques susmentionnées des ratios de Sharpe ne sont pas valables à court terme, l’équipe de gestion superpose une allocation tactique, qui permet d’ajuster le portefeuille global aux conditions actuelles de marché. Les actifs tels que définis par l’allocation stratégique sont alors surpondérés ou sous-pondérés en fonction de modèles multifactoriels basés sur la valorisation, l’environnement économique et le positionnement des investisseurs.

La stratégie est gérée de manière collégiale, les décisions d’investissement étant prises à l’unanimité des six gérants de portefeuilles de l’équipe « global asset allocation », basée à Atlanta.

La société de gestion

Invesco est une société de gestion indépendante cotée à la Bourse de New York.

Elle opère aux Etats-Unis, en Europe et en Asie-Pacifique, soit dans 26 pays au total, et compte 8 000 employés. Ses solutions d’investissement portent sur toutes les grandes classes d’actifs. Les équipes de gestion sont divisées par spécialité, chacune disposant de sa philosophie et de sa stratégie d’investissement propres. Leur point commun : placer la gestion du risque au cœur des processus de gestion. L’encours global sous gestion s’élève à 1 363 milliards d’euros au 28/02/2022.

Les convictions de l’équipe de gestion

Max Andres Widmer, CFA Client portfolio manager, Invesco Global Asset Allocation. Max est client portfolio manager chez Invesco au sein de l’équipe « global asset allocation » qui se concentre sur les stratégies d’investissements alternatifs comprenant : la parité des risques, les matières premières à risque équilibré et les solutions actives diversifiées. Max a commencé sa carrière en 1988 en tant qu’analyste de crédit pour UBS à Zurich, en Suisse. En 1992, Max a rejoint Credit Suisse Group à Zurich puis à New York, en tant que gestionnaire de portefeuille. Il poursuit son parcours professionnel au sein de la banque privée du Crédit Suisse puis chez Merrill Lynch et Deutsche Bank. Max a rejoint Invesco en 2013. Max a obtenu son BBA en administration des affaires du Graduate School of Business Administration à Zurich, en Suisse. Il parle couramment l’anglais, le français, l’allemand, le portugais ainsi que l’espagnol. Il est titulaire du CFA charter holder.

Quelle est votre lecture de l’environnement actuel ?

Depuis le début de l’année, les marchés boursiers et obligataires ont été secoués par les pressions inflationnistes et par les attentes de taux plus élevés pour lutter contre de nouvelles hausses de prix, puis par l’invasion de l’Ukraine par la Russie. Au cours des prochaines semaines, les investisseurs vont se concentrer essentiellement sur l’évolution du conflit. En cas de résolution, les prix des actions pourraient rebondir et la prime géopolitique se dégonfler sur les matières premières. A l’inverse, la poursuite du conflit laisse présager un environnement très difficile pour les actions. Si la guerre se prolonge ou s’étend, les pressions inflationnistes s’intensifieront à mesure que l’offre sera interrompue par des embargos, des perturbations de la production ou des cultures. Des tensions plus élevées pourraient obliger les banques centrales à prendre des mesures plus agressives pour combattre les pressions inflationnistes, alors même que la croissance a nettement ralenti.

Votre stratégie d’allocation équilibrée est donc une solution adaptée pour faire face à cette complexité des marchés…

Le contexte actuel rend la gestion d’un portefeuille plus ardue, notamment en raison de la réévaluation constante de l’environnement de marché et du repositionnement du portefeuille qui en découle. En outre, la réactivité aux accès de volatilité à court terme ajoute non seulement de la complexité au portefeuille, mais augmente également le coût de sa gestion. Les investisseurs doivent donc envisager un portefeuille qui utilise des éléments de base complémentaires et, surtout, maintenir la cohérence et la discipline.

Les approches systématiques d’investissement multi-actifs comme la nôtre sont un moyen efficace de répondre à cette exigence, notamment parce qu’elles éliminent les émotions du processus de décision d’investissement. Notre stratégie n’est pas conçue pour faire face aux accès de volatilité à court terme et il ne s’agit pas d’une couverture du risque extrême mais d’une stratégie total return à long terme qui vise à offrir une performance constante à travers les différentes phases du cycle économique. Le fonds repose sur le principe selon lequel il est plus important d’être préparé aux potentiels événements de marché que de tenter de les prévoir.

Que disent vos modèles quantitatifs des trois classes d’actifs dans lesquelles vous investissez ?

En début de mois d’avril, nous avons réduit l’exposition aux actions, maintenu une sous-pondération aux actifs défensifs et augmenté l’exposition aux matières premières. Au sein des matières premières, l’énergie et les métaux industriels ont été les principaux bénéficiaires de l’augmentation de l’allocation, principalement en raison de l’amélioration des facteurs de tendance et de momentum, mais aussi de la performance relative des émetteurs à haut rendement de l’énergie et des métaux industriels par rapport aux bons du Trésor.