obligations

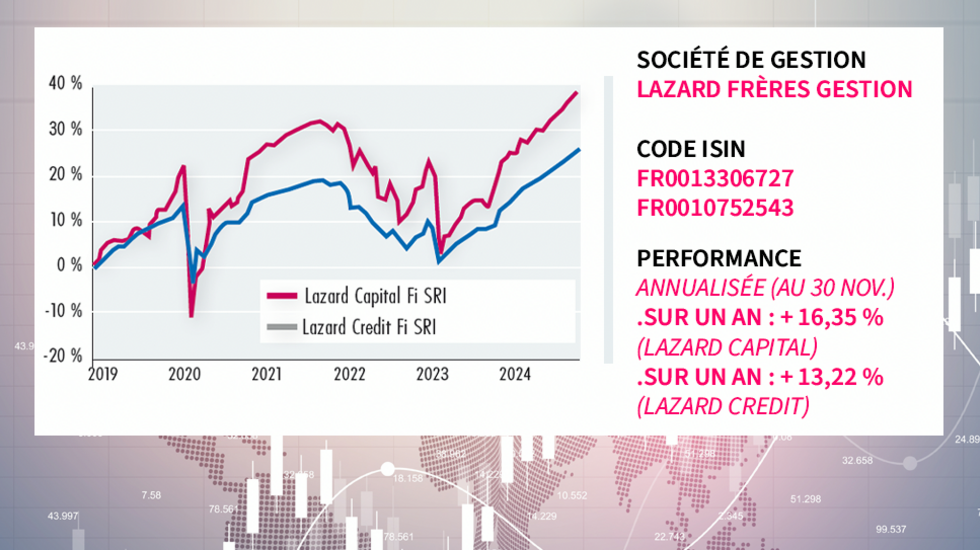

Lazard Capital Fi SRI / Lazard Credit Fi SRI

Pourquoi investir dans ce fonds ?

Lazard Frères Gestion dispose d’une véritable expertise sur le segment des obligations financières subordonnées, développée depuis 2008, et gère plus de 5 Md€ d’encours sur cette classe d’actifs (au 30 septembre 2024). La société de gestion propose deux fonds ouverts aux profils rendement/risque complémentaires pour s’exposer à ces obligations. Lazard Credit Fi SRI est un fonds diversifié qui couvre l’ensemble de la structure de capital, des dettes senior aux AT1, avec une majorité d’obligations Tier 2. Lazard Capital Fi SRI a de son côté un profil plus risqué puisqu’il est principalement investi sur les dettes hybrides AT1 (qui peuvent représenter jusqu’à 100 % du portefeuille), avec une diversification sur les obligations Tier 2.

Tous deux sont principalement investis sur les dettes émises par des institutions financières européennes en euro, livre sterling et dollar (le risque de change étant couvert).

Le rendement au call en euros atteint 4,8 % pour Lazard Credit Fi SRI et 6,5 % pour Lazard Capital Fi SRI, la notation moyenne des émetteurs ressortant à BBB + dans les deux cas, pour une sensibilité aux taux limitée (duration de l’ordre de 3).

A noter : les deux fonds sont labellisés ISR.

Le processus de gestion

Les deux fonds sont gérés de manière active et non contrainte par un indice de référence, selon une approche bottom-up complétée par une approche top down (analyse du cycle économique, des finances publiques, du système bancaire, de l’environnement réglementaire).

L’univers d’investissement comprend environ 450 émetteurs, banques et assureurs européens, de toutes tailles. Grâce à leur taille intermédiaire, les deux fonds ont en effet l’agilité nécessaire pour se positionner également sur de plus petits dossiers.

L’approche de gestion est essentiellement fondamentale et repose sur un modèle d’analystes-gestionnaires, ce qui signifie que les émetteurs et les titres sont sélectionnés sur la base de la recherche crédit effectuée en interne. Afin d’avoir une vision complète des entreprises, l’analyse des émetteurs porte sur des éléments financiers (dynamique des résultats, qualité des actifs, liquidités et financements, etc.) et elle intègre également des critères ESG. Cette analyse se base sur un très grand nombre de rencontres avec les équipes dirigeantes (plus de 300 par an), les fonds étant investis dans des établissements que les quatre analystes-gérants spécialisés sur la classe d’actifs connaissent, comprennent, et dans lesquels ils ont confiance. Si l’opinion sur l’émetteur est favorable, l’équipe de gestion étudie dans un second temps la structure de capital afin de trouver les instruments les plus intéressants. Elle s’appuie sur un outil interne qui permet d’estimer la fair value de chaque instrument et donc de faire des arbitrages entre les différents titres d’un même émetteur. Les titres sélectionnés font l’objet d’une analyse poussée : caractéristiques, clauses légales, valorisation, etc.

« L’objectif, avec ces deux fonds, ne consiste pas uniquement à faire du portage, explique François Lavier, responsable du pôle dettes subordonnées financières chez Lazard Frères Gestion. Nous nous efforçons d’avoir des vues prospectives sur l’évolution des notations et des spreads afin d’identifier les obligations susceptibles de surperformer ».

La société de gestion

Fondée en 1848, Lazard est l’une des principales sociétés de conseil financier et de gestion d’actifs au monde, avec des activités en Amérique du Nord et du Sud, en Europe, au Moyen-Orient, en Asie et en Australie. Lazard offre ses conseils en matière de fusions et acquisitions, ainsi que des solutions de gestion d’actifs et d’investissement.

Lazard Frères Gestion est la société de gestion d’actifs du groupe Lazard en France, spécialisée dans l’investissement dans les valeurs cotées. Elle bénéficie, pour accompagner ses clients, de tous les savoir-faire d’une grande maison de gestion adossée à un puissant groupe international, avec une présence sur toutes les grandes classes d’actifs.

Les convictions de l’équipe de gestion

Les fonds Lazard Credit Fi SRI et Lazard Capital Fi SRI sont gérés par François Lavier, responsable du pôle dettes subordonnées financières chez Lazard Frères Gestion, qu’il a rejoint en 2008. François Lavier est à la fois analyste et gérant. Il a auparavant travaillé dans le Groupe OFI comme responsable de l’analyse crédit de 2004 à 2008, responsable du contrôle interne de 2002 à 2003 et responsable du contrôle des risques pour les activités pour compte propre de 1998 à 2001.

Il est titulaire d’un Master comptabilité, contrôle et audit de l’Institut National des Techniques Economiques et Comptables et Chartered Financial Analyst depuis 2008.

Quels sont les atouts majeurs des obligations financières subordonnées et hybrides ?

Ces obligations présentent un profil rendement/risque attrayant et des niveaux de rémunération parmi les plus élevés du marché obligataire. A titre de comparaison, le rendement des obligations Tier 2 (notées investment grade) atteint actuellement 3,8 % et celui des AT1 (notées BB +) 5,9 %, alors que le rendement des obligations investment grade est de l’ordre de 3,2 %, celui des obligations à haut rendement notées BB de 4,3 % et celui des obligations high yield B de 5,7 %1.

Les obligations financières subordonnées et hybrides permettent donc de bénéficier du supplément de rendement offert par la dette subordonnée à travers des émetteurs de qualité, ce qui limite le niveau de risque crédit. Les bilans des banques et des assureurs n’ont en effet jamais été aussi solides depuis 17 ans et la tendance générale est à l’amélioration des notations. Plus de 90 % des émetteurs sont d’ailleurs notés investment grade.

Sur quels segments de ce marché avez-vous des convictions marquées ?

Nous avons une conviction forte sur les émetteurs périphériques (Grèce, Italie, Irlande, Portugal, Espagne et Chypre), qui ont accompli un gros travail de nettoyage de leurs bilans et qui sont aujourd’hui très rentables avec des niveaux de ROE de l’ordre de 15 à 20 % (à comparer à 6 à 12 % pour les établissements bancaires français). En outre, ils bénéficient de la bonne dynamique macroéconomique de leur pays et de l’effet positif de l’amélioration de la notation de la dette souveraine (c’est notamment le cas pour la Grèce, revenue dans la catégorie investment grade en 2023). Les deux fonds ont donc un biais marqué sur ces émetteurs non-core, dont le poids tourne autour de 45 %. Cette exposition nous permet à la fois de diversifier nos portefeuilles et d’obtenir un rendement plus élevé sur des établissements moins connus, mais sans pour autant augmenter significativement le risque de crédit.

De la même manière, nous identifions des opportunités d’investissement dans les pays d’Europe de l’Est. Il s’agit de marchés de taille plus modeste en plein développement, qui comptent des émetteurs de très bonne qualité, mais moins bien notés en raison de la contrainte du souverain. Cela permet là encore de bénéficier de suppléments de rendement très attrayants au vu de la qualité intrinsèque des émetteurs.

Nous pensons également que les mouvements de fusions-acquisitions vont continuer à faire apparaître des opportunités pour les investisseurs. Plusieurs opérations ont déjà eu lieu cette année (rachat de Virgin Money par Nationwide et de Co-op Bank par Coventry Building Society au Royaume-Uni) et d’autres projets de rapprochement sont pendants (BBVA-Sabadell en Espagne ; UniCredit et Commerzbank). L’approche de gestion de nos deux fonds, qui sont exposés aux établissements financiers de toutes tailles, permet de bénéficier de ces mouvements de rapprochement.

1. Source : Ice BofA (IG, HY), Bloomberg (AT1) et JPMorgan (Tier 2)