gestion diversifiée

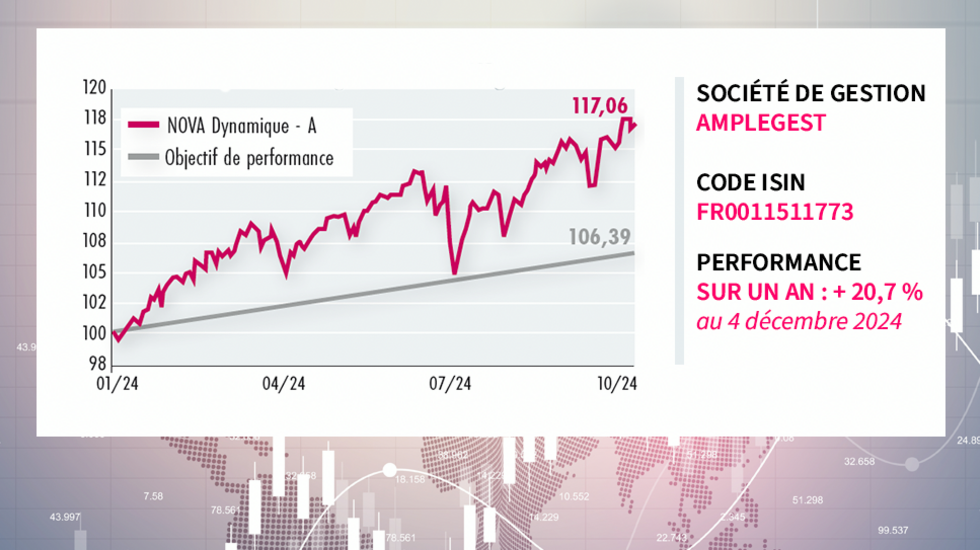

NOVA Dynamique

Pourquoi investir dans ce fonds ?

Désireuse de donner de la visibilité à son expertise en matière de gestion diversifiée et flexible, la société de gestion Amplegest a structuré une gamme dédiée, NOVA, pour laquelle elle cible des encours de 270 M€ à l’horizon du 1er trimestre 2025. Cette gamme se compose de trois supports aux profils rendement-risque complémentaires : un profil prudent (SRI 2), dont l’exposition aux actions peut monter jusqu’à 50 % et qui vise une performance annuelle de 3,5 % sur 3 ans ; un profil équilibré (SRI 3), dont l’exposition aux actions peut aller de 0 à 100 %, avec un objectif de performance annuelle de 5 % par an sur 5 ans ; et un profil dynamique (SRI 4), dont l’exposition aux actions est comprise entre 60 et 100 %, pour une performance de 7 % par an sur 5 ans. « La gestion diversifiée a été fortement éprouvée en 2022 du fait des performances négatives enregistrées à la fois par les actions et par les obligations, observe Anthony Lapeyre, directeur de la gestion diversifiée chez Amplegest et co-gérant des trois fonds aux côtés de Maxime Dumortier. Nous avons donc voulu que notre gamme se démarque dans cet univers, grâce à une véritable flexibilité de gestion permettant de délivrer de la performance dans la durée, quel que soit l’environnement de marché ».

Pour cela, tous les fonds sont gérés selon la même approche qui repose sur trois piliers d’analyse : une analyse quantitative des marchés mondiaux, une analyse conjoncturelle des dynamiques macroéconomiques et financières, et une recherche thématique. Ce processus de gestion, qui combine l’approche quantitative et l’approche qualitative fondamentale, est appliqué depuis une dizaine d’années par Anthony Lapeyre, recruté l’an dernier par Amplegest pour mettre au point une offre en matière de gestion diversifiée. Cette gestion est globale : elle intervient sur toutes les zones géographiques, toutes les classes d’actifs (avec une grande granularité), tous les secteurs et toutes les devises.

Le processus de gestion

L’originalité du processus de gestion réside dans le fait qu’il repose en premier lieu sur une analyse quantitative du marché visant à déterminer les tendances porteuses et les axes de diversification permettant de réellement protéger les portefeuilles contre un empilement des risques. Dans ce cadre, l’équipe de gestion utilise un outil propriétaire développé depuis 2013 qui prend en compte de nombreux critères sur un large panel d’actifs internationaux. Cet outil, qui assure un suivi en continu des conditions de marchés, lui permet d’être très réactive dans les phases de retournement afin de maintenir une structure de diversification évolutive dans les portefeuilles. C’est la clé pour délivrer de la performance de façon régulière malgré les cycles des marchés.

La deuxième étape consiste en une analyse conjoncturelle visant à se projeter à un horizon de trois à six mois en bâtissant un scénario central et des scénarios alternatifs. Ainsi, même si la tendance quantitative est positive pour un axe d’investissement, l’équipe de gestion pourra être amenée à prendre des profits si l’analyse conjoncturelle est contradictoire.

Enfin, les gérants allongent leur prisme de réflexion à un horizon de cinq ans et plus dans le cadre de leur recherche thématique. Les opportunités de long terme ainsi identifiées permettent d’asseoir la croissance embarquée dans le portefeuille.

Pour construire les portefeuilles, les gérants s’affranchissent des indices et ils ne raisonnent pas en termes d’allocation stratégique, ce qui permet une très grande flexibilité.

La société de gestion

Avec 3,7 Md€ d’encours sous gestion au 30 novembre 2024, Amplegest est une société de gestion de portefeuilles dont l’activité repose sur deux métiers : la gestion privée et l’asset management. Reconnue pour son expertise sur le pricing power, l’offre de fonds s’articule autour des actions européennes et internationales et de sa gamme de gestion flexible internationale : NOVA. Amplegest propose une gestion de convictions dont les stratégies couvrent un large spectre de classes d’actifs. Les gestions s’inscrivent dans la durée et prennent en compte en grande majorité des critères extra-financiers (critères permettant d’évaluer un acteur économique en dehors des critères financiers habituels) par le biais de l’intégration ESG (Environnemental, Social et de Gouvernance).

Dès sa création en 2007, soucieux du bien-être de leurs salariés, mais également de l’impact de leurs missions sur la société, les fondateurs d’Amplegest ont voulu inscrire la société dans une démarche sociale et responsable. L’engagement solidaire de la société de gestion se traduit par sa règle de donner 3×1 % : 1 % de son chiffre d’affaires par des dons salariés et du mécénat financier, 1 % du temps de travail des collaborateurs sous forme de chantiers solidaires et 1 % du temps de travail annuel en mécénat de compétences.

Les convictions de l’équipe de gestion

Les fonds de la gamme NOVA sont co-gérés par Anthony Lapeyre, directeur de la gestion diversifiée, et Maxime Dumortier, gérant. Anthony Lapeyre a rejoint Amplegest en janvier 2023 en qualité de directeur de la gestion diversifiée. Depuis 2010, il était gérant multi-asset chez Amundi, où il a géré des fonds dédiés pour l’épargne salariale de grandes entreprises, puis des fonds ouverts distribués au sein des offres d’épargne retraite. Précédemment, il a exercé en tant qu’analyste et responsable risques au sein de la Société Générale Asset Management (SGAM). Maxime Dumortier a également rejoint Amplegest au mois de janvier 2023. En 2022, il a été gérant pour le Fonds de dotation du Louvre, après une expérience de trois ans en tant qu’assistant gérant chez Amundi au sein des anciennes équipes d’Anthony Lapeyre.

Quel est votre scénario central pour 2025 ?

Nous avons depuis le début de cette année une conviction marquée sur la robustesse de l’économie américaine, qui se démarque ainsi du reste du monde. Cette robustesse s’est matérialisée et devrait de notre point de vue perdurer l’an prochain. L’élection de Donald Trump renforce en effet ce scénario. Et même si quelques risques sont apparus, notamment sur le sujet du commerce international, nous estimons que le président américain devrait se montrer pragmatique dans sa volonté d’équilibrer la balance commerciale. Il veillera certainement à ne pas déstabiliser la consommation des ménages avec des mesures généralisées de taxation des importations alors qu’il souhaite une économie forte avec une croissance proche des 3 % sur les prochaines années.

Compte tenu de l’exceptionnalisme démontré aujourd’hui par les Etats-Unis, nous pensons qu’il est important d’être exposé au marché américain. Néanmoins, nous jugeons qu’il n’est plus opportun de le faire via les valeurs technologiques, sur lesquelles nous avons réduit notre exposition de l’ordre de 20 % depuis l’été. Ces valeurs sont en effet chères et pourraient donc souffrir en cas de remontée des taux d’intérêt dans l’hypothèse, que nous n’excluons pas, d’une résurgence de l’inflation outre-Atlantique. Nous préférons donc nous exposer au marché américain à travers des titres plus domestiques dans le secteur financier, la consommation et l’industrie, qui sont aujourd’hui sous-valorisés par rapport aux grandes capitalisations de la technologie.

Quels sont les principaux axes de diversification des portefeuilles ?

Dans le cadre de notre recherche thématique, nous estimons que le marché indien recèle un potentiel intéressant. L’Inde connaît une croissance très vigoureuse, elle jouit d’une stabilité politique et les pouvoirs publics déploient des plans d’infrastructures qui accompagnent l’émergence d’une classe moyenne dans le pays. La situation démographique du pays est par ailleurs très favorable, l’âge médian se situant à 29 ans alors que la Chine, le Japon et l’Europe ont des populations vieillissantes. Enfin, le PIB indien étant très domestique, sa croissance est peu sensible à des chocs extérieurs. Compte tenu de cette faible corrélation avec les autres zones géographiques, l’Inde constitue donc une brique de diversification intéressante. D’un point de vue plus conjoncturel, nous pensons qu’il y a un excès de pessimisme sur l’économie européenne. Les petites et moyennes valeurs, fortement décotées par rapport aux grandes capitalisations, devraient bénéficier d’un certain nombre de catalyseurs, notamment d’un ton plus accommodant de la part de la BCE dans les mois à venir et de mesures de relance budgétaire en Allemagne. Nous avons déjà constitué une position en ce sens dans nos portefeuilles et nous pourrions la renforcer si ces catalyseurs se matérialisaient.

Notre modèle quantitatif nous a conduits à mettre en place une diversification sur le dollar américain, tout au long de l’année qui vient de s’écouler, et que nous allons conserver pour débuter 2025. Depuis l’année dernière, nous sommes également exposés aux obligations high yield européennes sur des maturités courtes, dans une optique de portage. Plus récemment, nous avons introduit des positions sur les obligations investment grade européennes de duration plus longue. En effet, compte tenu du niveau élevé d’endettement de nombreux Etats, il nous semble aujourd’hui plus opportun de financer des entreprises de qualité que de s’exposer à la dette souveraine pour avoir de la duration dans les portefeuilles.