Actions

R-co Conviction Equity Value Euro

Pourquoi investir dans ce fonds ?

Les marchés connaissent actuellement un changement de paradigme. Les valeurs de croissance, dont les niveaux de valorisation sont aujourd’hui tendus, sont de plus en plus délaissées au profit des titres value, qui profitent de la normalisation des taux d’intérêt. L’environnement, qui se caractérise par une croissance économique dynamique (de l’ordre de 4 % dans la zone euro cette année) et par une inflation significative (autour de 3 %), milite en effet pour un resserrement des politiques monétaires. Les banques centrales ne devraient plus tarder à relever leurs taux directeurs, ce qui entraînerait une hausse des taux réels et une pentification des courbes positives pour le style de gestion value.

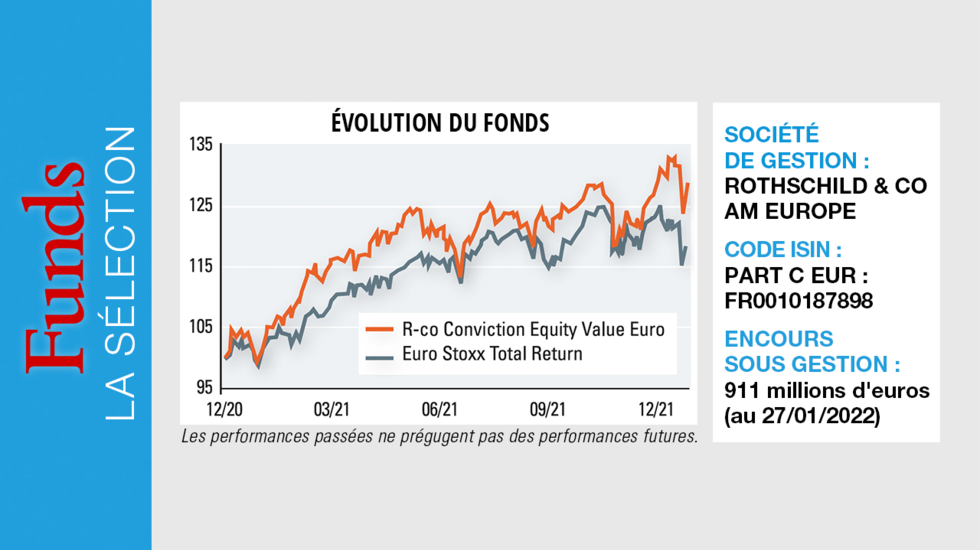

Le fonds R-co Conviction Equity Value Euro de Rothschild & Co Asset Management Europe, qui investit dans des titres décotés (c’est-à-dire dans des entreprises dont le prix de l’action est inférieur à sa valeur intrinsèque), offre une solution pour profiter de ce retournement de tendance. Il profite pleinement de la rotation en place depuis le début de l’année et affiche une performance positive de 1,9 % contre -3,7 %1 pour son indice de référence, l’Eurostoxx dividendes réinvestis.

Le positionnement value du fonds se reflète dans les ratios de valorisation du portefeuille. Le PE ressort à 9,6 fois, contre 15,7 pour son indice de référence. Même constat en termes de ratios EV/Ebitda (9,2 pour le fonds et 11,1 pour l’indice) et price-to-book (respectivement 1,2 et 1,9)2. Le fonds rencontre un certain intérêt de la part des investisseurs qui sont largement exposés à la thématique croissance, via des fonds purs ou des fonds thématiques très concentrés autour des mêmes titres, et qui souhaitent se repositionner sur la thématique « value » à l’aube d’une normalisation des taux.

Le processus de gestion

R-co Conviction Equity Value Euro est un fonds de stock-picking qui investit dans les grandes capitalisations de la zone euro. L’approche principalement bottom-up est complétée par une approche top-down afin de s’assurer que la répartition globale du portefeuille est en phase avec le positionnement dans le cycle de croissance économique.

Le portefeuille s’articule autour quatre piliers, dont le poids évolue en fonction de la phase du cycle : les valeurs fortement exposées à la croissance mondiale, les valeurs cycliques au bilan solide, les secteurs value impactés par des enjeux structurels et les valeurs défensives dont la valorisation est compatible avec un biais value.

Le fonds est piloté par deux cogérants, Anthony Bailly et Vincent Iméneuraët, qui possèdent à tous les deux 25 ans d’expérience sur les marchés. Ils s’appuient sur une équipe de six analystes, spécialisés par secteurs, en charge de l’analyse fondamentale des entreprises sur des critères financiers et extra-financiers.

L’équipe de gestion cible les sociétés qui bénéficient de leviers de retournement extérieurs (changement dans le paysage concurrentiel, évolution réglementaire) ou qui leur sont propres (inflexion de la stratégie, restructuration) et dont les valorisations boursières sont attrayantes. Pour déceler les opportunités et les points d’entrée potentiels, les équipes comparent les ratios de valorisation des différents secteurs par rapport au marché dans son ensemble et ceux des valeurs par rapport à leur secteur d’appartenance et par rapport à leurs niveaux de valorisation historiques.

Les décisions d’investissement reposent en grande partie sur l’analyse de la convexité des titres, c’est-à-dire sur la comparaison entre le potentiel de gain qu’ils présentent si l’argumentaire d’investissement se concrétise et le risque embarqué en cas de réalisation du scénario adverse. Au final, le portefeuille est concentré autour de 40 à 60 valeurs afin de refléter les convictions de l’équipe de gestion.

La société de gestion

Division spécialisée en gestion d’actifs du groupe Rothschild & Co, Rothschild & Co Asset Management Europe offre des services personnalisés de gestion à une large clientèle d’investisseurs institutionnels, d’intermédiaires financiers et de distributeurs. Son développement s’articule autour d’une gamme de fonds ouverts, commercialisés sous quatre marques fortes : Conviction, Valor, Thematic et 4Change, bénéficiant de ses expertises de long terme en gestion active et de conviction ainsi qu’en gestion déléguée. Basée à Paris et implantée dans dix pays en Europe, la société gère plus de 24 milliards d’euros et regroupe 150 collaborateurs.

Les convictions de l’équipe de gestion

Le fonds est géré par Anthony Bailly et Vincent Iméneuraët. Anthony Bailly, qui est diplômé de Kedge Business School avec une spécialisation en finance, a débuté sa carrière en audit financier et commissariat aux comptes dans la division moyennes et grandes entreprises dans les secteurs de la télécommunication et des médias chez Arthur Andersen puis chez Ernst & Young (2001 à 2007). Il a intégré Rothschild & Co Asset Management Europe en juillet 2007 comme analyste financier sur les secteurs de l’automobile, des médias, des technologies et de la télécommunication. En septembre 2016, il devient cogestionnaire des fonds actions grandes capitalisations pour la zone euro/Europe et membre du comité d’investissement de Rothschild & Co Asset Management Europe.

Les investisseurs semblent de nouveau se focaliser sur les fondamentaux…

Ceci constitue une bonne nouvelle dans la mesure où les perspectives de croissance bénéficiaire des entreprises de l’univers value sont bonnes. Pour 2022, le consensus attend une progression de seulement 7 % (3) des bénéfices par action (BPA) sur l’Eurostoxx, ce qui correspond à un niveau d’attente parmi les plus faibles des 30 dernières années. Pourtant, la croissance économique réelle est attendue à 4 % (4) dans la zone euro. De telles anticipations laissent donc penser que les pressions sur les marges liées à la hausse de nombreux coûts (matières premières, transport, logistique, salaires) vont grignoter une grosse partie du levier opérationnel des entreprises. Or, le discours des dirigeants d’entreprises est plutôt rassurant. De fait, de nombreux secteurs d’activité bénéficient de facteurs de soutien de premier plan : le prix du baril de pétrole pour l’énergie, le retour des volumes pour l’industrie automobile, etc. Ces prévisions de croissance des BPA semblent donc trop conservatrices et on peut raisonnablement s’attendre à ce qu’elles soient revues à la hausse. S’ajoute à cela le fait que la situation bilancielle des secteurs value est aujourd’hui plus saine (à l’exception du loisir et des voyages), avec un taux d’endettement net rapporté aux fonds propres qui s’est réduit de 20 % en moyenne par rapport au niveau pré-crise.

Quid des niveaux de valorisation ?

Malgré les fondamentaux solides précédemment évoqués, l’univers value affiche encore des niveaux de valorisation attrayants, à la fois par rapport à ses multiples historiques et relativement aux valeurs de croissance, l’écart de valorisation étant au plus haut historique, mais aussi par rapport au niveau de taux d’intérêt. Le potentiel d’appréciation en Bourse reste donc conséquent, même après la forte rotation favorable à la value observée sur les marchés en ce début d’année.

Quels sont les biais du portefeuille ?

Il est surpondéré sur les valeurs cycliques (notamment l’énergie, l’automobile, la construction et les matières premières) et financières (notamment sur le secteur bancaire). La croissance économique devrait en effet rester vigoureuse en 2022, et restera nettement supérieure à son potentiel de long terme.

Les valeurs financières, qui vont profiter de la hausse des taux, représentent actuellement 26 % du fonds (5) (dont 20 % sur les banques), alors que leur poids dans l’indice ressort à 16,5 %. Les ratios de solvabilité des établissements bancaires restent élevés, leurs bases de coûts sont aujourd’hui plus basses ce qui offre un levier important dans un contexte de remontée des taux d’intérêt. Le retour des dividendes, les programmes de rachats d’action et le mouvement de consolidation initié en Europe du Sud devraient être profitables pour le secteur. Ces éléments ne nous paraissent pas reflétés dans les valorisations aujourd’hui. Par ailleurs, compte tenu de l’amélioration de la situation sur le front sanitaire, nous avons également initié plusieurs positions pour profiter de la réouverture des économies, principalement dans le secteur des loisirs et du voyage (Accor, IAG et Sodexo). Enfin, le fonds est fortement sous-pondéré sur les valeurs de croissance dont les valorisations se sont fortement appréciées au cours des 18 derniers mois et qui nous paraissent à risque dans un contexte de hausse des taux réels (6)

1. Source : Rothschild & Co Asset Management Europe – 27/01/2022.

Les chiffres cités ont trait aux mois écoulés. Les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. Performances calculées en euros et nettes dividendes réinvestis.

2. Source : Bloomberg ; Rothschild & Co Asset Management Europe – janvier 2022.

3. Source : Factset, décembre 2021.

4. Source : Natixis, janvier 2022.

5. Les allocations et répartitions, géographiques et sectorielles, ne sont pas figées et sont susceptibles d’évoluer dans le temps, dans les limites du prospectus.

6. Ne constitue pas un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe.