diversifiés

R-co Valor Balanced

Pourquoi investir dans ce fonds ?

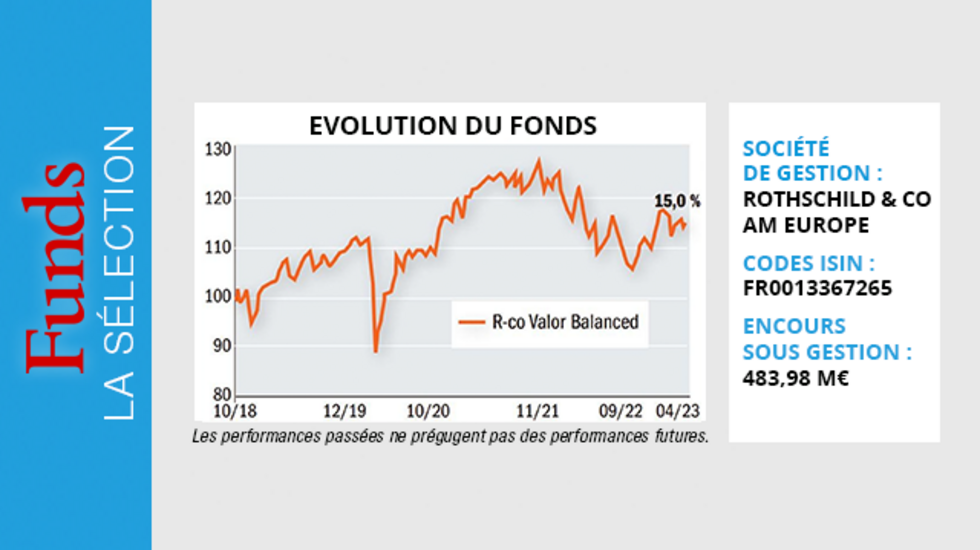

Désireuse de proposer aux investisseurs une version équilibrée de son fonds 100 % flexible R-co Valor, qui affiche un historique de près de 30 ans, Rothschild & Co Asset Management a lancé en 2018 le fonds R-co Valor Balanced. Ce dernier suit donc la même philosophie de gestion que R-co Valor, mais affiche des niveaux de volatilité moindres, la fourchette d’exposition aux actions étant comprise entre 0 et 50 %.

Ce fonds, qui permet d’investir sur les marchés financiers à travers l’ensemble des classes d’actifs traditionnelles et dont la diversification et l’ajustement dynamique de l’allocation permettent de naviguer à travers les différentes phases de cycle macroéconomique et de marché, affiche une performance annualisée de 3,1 % depuis sa création (+ 14,6 % en cumulé), pour une volatilité sur 3 ans de 9,5 %.

R-co Valor Balanced est co-géré depuis son lancement par deux gérants expérimentés et complémentaires, Yoann Ignatiew, associé-gérant et également gérant de R-co Valor, et Emmanuel Petit, directeur de la gestion obligataire, qui font tous deux partie des équipes de Rothschild & Co Asset Management depuis plus de 15 ans.

Le processus de gestion

Le fonds comprend trois poches. La poche actions, qui répond à une gestion de convictions, est resserrée autour de 25 à 50 valeurs internationales (le risque de change n’étant pas couvert). Elle peut représenter jusqu’à 50 % de l’actif du fonds. «En pratique, R-co Valor Balanced réplique l’exposition aux actions de R-co Valor en la divisant par 2 », explique Elsa Fernandez, spécialiste produit au sein de l’équipe de gestion. Cette poche s’affranchit de tout indice de référence, et elle n’affiche aucun biais de style, sa composition étant flexible et adaptée en fonction des conditions de marché. Le processus d’investissement est en effet centré sur une approche top down complétée par l’analyse fondamentale des valeurs. Bien que resserrée autour d’un nombre limité de positions, la poche actions offre une bonne diversification, à la fois thématique, sectorielle et géographique.

Contrairement à la poche actions, le portefeuille obligataire est quant à lui largement diversifié puisqu’il compte plus d’une centaine de positions. Dans une optique de recherche de stabilité, il est investi sur des obligations corporate et financières (majoritairement senior) émises en euro, principalement de catégorie investment grade, à hauteur de 80 % environ. «Cette deuxième poche a pour vocation d’amortir la volatilité du fonds, mais elle constitue également un moteur de performance en soi, son rendement ressortant actuellement à 6,4 % », précise Elsa Fernandez.

Enfin, le fonds comprend une poche monétaire et équivalents – 10,8 % de l’actif à l’heure actuelle –, qui permet à la gestion de rester flexible et d’investir de manière opportuniste sur les marchés actions et de crédit. «Il ne s’agit pas d’une simple poche de cash qui ne travaille pas, observe Elsa Fernandez. De fait, elle est investie en fonds monétaires classiques et en bons d’Etat français de maturité inférieure à un an, qui offrent un rendement de l’ordre de 3 %». Les grandes orientations de gestion du fonds sont décidées lors du comité d’investissement, qui se tient une fois par mois.

La société de gestion

Division spécialisée en gestion d’actifs du groupe Rothschild & Co, Rothschild & Co Asset Management Europe offre des services personnalisés de gestion à une large clientèle d’investisseurs institutionnels, d’intermédiaires financiers et de distributeurs. Son développement s’articule autour d’une gamme de fonds ouverts, commercialisés sous quatre marques fortes : Conviction, Valor, Thematic et 4Change, bénéficiant de ses expertises de long terme en gestion active et de conviction ainsi qu’en gestion déléguée. Basée à Paris et implantée dans neuf pays en Europe, la société gère plus de 23 milliards d’euros et regroupe 160 collaborateurs.

Les convictions de l’équipe de gestion

Elsa Fernandez a commencé sa carrière en 2010 chez Rothschild & Co en tant que support sales et marketing. Elle a ensuite rejoint ABN AMRO comme analyste business support. En 2014, elle est devenue gérante de portefeuille chez Skylar Group puis, après 3 ans, elle a rejoint Sicavonline comme responsable gestion privée. Depuis 2020, elle est spécialiste produit chez Rothschild & Co Asset Management Europe. Elsa Fernandez est diplômée de la Paris School of Business avec un master en business international.

La poche actions suit une approche «carte blanche» pour permettre à l’équipe de gestion d’aller chercher la perfor- mance là où elle estime qu’elle se trouve. Où identifiez-vous des opportunités à l’heure actuelle?

Nous croyons beaucoup dans le potentiel des valeurs technologiques, qui constituent la première exposition de la poche actions du portefeuille, à hauteur de 28 %. Nous sommes investis sur des valeurs américaines comme Alphabet ou Meta, qui ont fortement rationalisé leurs structures de coûts l’an passé et qui ont publié des résultats trimestriels solides. Nous sommes également exposés aux valeurs technologiques chinoises (Alibaba, Tencent), une manière pour nous de tirer parti du consumérisme chinois.

Toujours dans cette même optique de profiter du consumérisme chinois, nous sommes investis sur des valeurs du luxe, comme LVMH et Richemont, et du tourisme, avec par exemple Trip.com. Au total, la Chine représente 20 % de la poche actions du fonds. Le portefeuille comprend également des valeurs minières, à hauteur de 12 % de l’exposition actions. Il s’agit à la fois de sociétés aurifères et d’entreprises diversifiées, notamment dans le cuivre. De fait, nous considérons que la demande devrait rester structurellement en croissance pour ce métal, tirée à la fois par les besoins induits par le développement des énergies renouvelables et par la reprise économique chinoise, le pays consommant la moitié des minerais produits dans le monde. Enfin, la santé (12 % de la poche actions) performe bien en Bourse. Les grands laboratoires ayant accumulé beaucoup de cash pendant le Covid, on assiste actuellement à un mouvement de consolidation dans le secteur, avec notamment l’offre d’achat de la biotech Seagen par Pfizer.

Quel est aujourd’hui le poids de cette poche dans l’allocation?

Il est actuellement de 38,8 %, ce qui traduit de notre part un certain attentisme. Même si nous identifions des opportunités d’investissement au sein de la classe d’actifs, opportunités que nous venons de détailler, nous restons prudents.

De fait, nous nous attendons à une dégradation globale des conditions macroéconomiques, la visibilité sur les retombées de la récente crise du secteur bancaire étant restreinte. Par ailleurs, nous n’anticipons pas pour le moment de baisse des taux, mais nous tablons plutôt sur un statu quo en ce qui concerne la politique monétaire des banques centrales, car l’inflation core ne faiblit que peu d’un côté ou de l’autre de l’Atlantique. Depuis le début de l’année, cette prudence nous a conduits à prendre des bénéfices sur un certain nombre de valeurs cycliques qui avaient bien performé, dans les secteurs des minières diversifiées ou des industrielles par exemple, pour réorienter l’allocation vers des valeurs plus défensives ou profitant de tendances de croissance séculaire.

Comment pilotez-vous la poche obligataire?

Là aussi, le risque de dégradation des conditions macroéconomiques nous incite à la prudence, ce qui se traduit de deux manières. Tout d’abord, nous avons réduit le poids des obligations high yield, plus risquées, au profit de titres investment grade. Ceux-ci représentent actuellement 85 % de l’exposition obligataire du portefeuille, ce qui se situe plutôt dans le haut de la fourchette depuis la création du fonds. Par ailleurs, la sensibilité du portefeuille est de 3,3, alors qu’elle ressort à 4,5 pour le marché des obligations corporate investment grade (indice Markit iBoxxTM EUR Corporates). Néanmoins, la fin prochaine du cycle de hausse de taux nous pousse à remonter graduellement la sensibilité globale de notre poche obligataire