fonds diversifié

Sextant Grand Large

Pourquoi investir dans ce fonds ?

Les fonds flexibles sont appréciés par de nombreux investisseurs qui souhaitent déléguer la responsabilité de l’allocation d’actifs à des professionnels de l’investissement bénéficiant d’une forte capacité de réactivité notamment dans des phases d’incertitude comme nous les connaissons aujourd’hui. Le fonds Sextant Grand Large se différencie de ses pairs par son approche contrariante de l’allocation au niveau international. L’équipe de gestion base en effet son modèle d’allocation sur la valorisation des actifs en dehors de tout scenario macroéconomique ou boursier. Elle va ainsi augmenter son exposition aux actions au fur et à mesure que le marché va baisser et inversement, et ce de manière systématique.

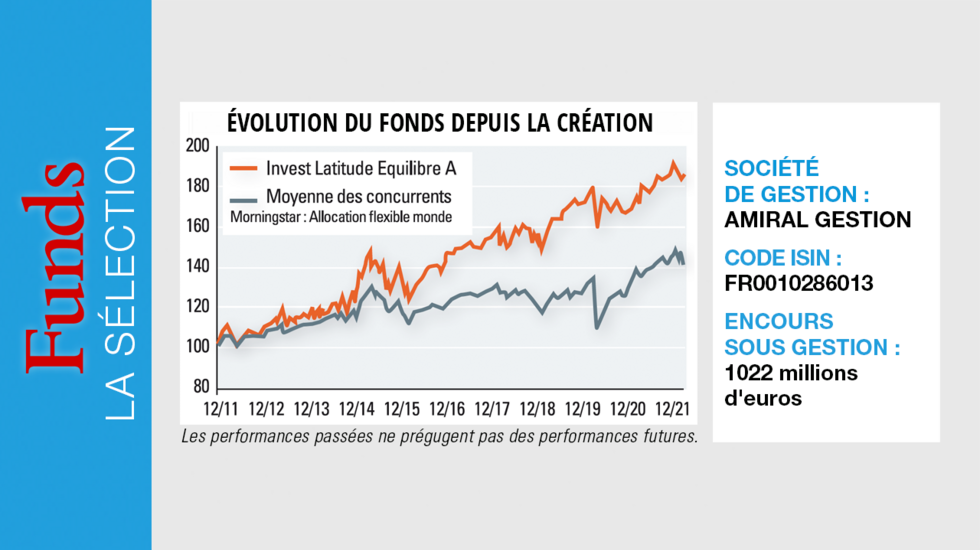

Cette méthodologie lisible et transparente a fait ses preuves dans le temps. Le fonds, lancé en 2003, affiche en effet une performance annualisée de 8,5 % depuis sa création, contre 5,0 % pour son indice de référence* (50 % MSCI World + 50 % ESTER).

Le processus de gestion

En ce qui concerne la poche actions de Sextant Grand Large, le degré d’exposition à la classe d’actifs, qui est flexible entre 0 à 100 %, est fondé sur le PE de Shiller. Si ce dernier est égal à sa moyenne historique de 17, l’exposition cible du fonds sera de 50 % ; plus les actions sont chères et plus ce niveau d’exposition à la classe d’actifs est réduit et inversement. L’équipe de gestion dispose d’une marge de manœuvre discrétionnaire pour s’écarter de plus ou moins 5 % de cette exposition cible, afin d’affiner l’allocation à court et moyen terme en fonction des situations de marché particulières (par exemple, une dispersion élevée et des mouvements rapides au sein des marchés d’actions, qui peuvent créer des opportunités d’investissement).

La sélection de titres, opérée au sein d’un univers d’investissement mondial incluant tous les secteurs et toutes les tailles de capitalisations, suit ensuite une approche bottom up. L’analyse fondamentale des valeurs se fait selon trois dimensions : la valorisation, l’analyse qualitative et la note ESG. Cette sélection correspond au final à un « best of » des valeurs les plus défensives détenues dans les différents fonds purs de la maison, celles qui sont les moins susceptibles de baisser dans le temps. La construction de cette poche actions est donc le fruit d’une réflexion collective lors de la réunion de gestion mensuelle.

Le solde des actifs est ensuite alloué entre la poche obligataire et des instruments de trésorerie de court terme. Le poids de la poche obligataire dépend alors d’un certain nombre d’éléments permettant de mesurer l’attractivité et le niveau de risque de la classe d’actifs : niveau des taux et des marges de crédit, sensibilité et structuration des obligations (c’est-à-dire le niveau de protection des prêteurs figurant dans les documents juridiques), etc. Plus le rapport rendement/risque identifié est attractif, plus la part investie en obligations est élevée et inversement.

Le solde est alors investi en instruments de trésorerie.

La société de gestion

Créée en 2003, Amiral Gestion est une société de gestion indépendante détenue par ses dirigeants et salariés. Amiral Gestion s’appuie sur une philosophie de gestion active et de conviction pour offrir les meilleures performances à long terme à une clientèle composée d’investisseurs institutionnels, d’investisseurs professionnels (CGPI, family offices et banquiers privés) et de particuliers. Acteur de référence dans l’univers des PME/ETI, Amiral Gestion bénéficie également d’expertises obligataire et diversifiée, mises en valeur au travers des huit fonds Sextant ainsi que plusieurs mandats et fonds dédiés à la clientèle institutionnelle. La société de gestion compte 52 collaborateurs, dont 21 gérants-analystes. Son encours s’élève à 3,8 milliards d’euros. Amiral Gestion est engagée depuis 2012 dans l’analyse ESG et depuis 2015 dans la gestion ISR pour le compte de grands institutionnels engagés et moteurs dans le développement de l’investissement responsable.

Les convictions du gérant

Louis d’Arvieu est le gérant coordinateur du fonds. Après plusieurs expériences en analyse-crédit et fiscalité internationale, il rejoint Amiral Gestion en 2005. Il est diplômé d’HEC et possède un DEA en finances publiques et fiscalité de l’Université Paris II Panthéon-Assas.

L’environnement de marché, marqué par de fortes turbulences, est aujourd’hui favorable aux gestions flexibles comme la vôtre…

Au-delà du risque géopolitique avec le conflit entre la Russie et l’Ukraine, nous évoluons actuellement dans un contexte radicalement différent de celui des dernières années. On assiste à un redémarrage de l’inflation, sous l’effet d’éléments conjoncturels, avec le rebond de l’économie en sortie de crise sanitaire, et structurels. Les prix pourraient en effet durablement augmenter en raison des mouvements de fond de démondialisation et de réindustrialisation visant à sécuriser les chaînes d’approvisionnement, de la transition énergétique et écologique et enfin de la hausse des déficits budgétaires liées par exemple aux dépenses de défense. Cette situation contraint les banques centrales à revoir leurs politiques monétaires, la hausse des taux ayant déjà commencé outre-Atlantique. Compte tenu de cet environnement moins favorable aux valorisations et aux marges des entreprises, les fonds flexibles sont particulièrement adaptés, à condition notamment de savoir être suffisamment défensif avec du cash et de pouvoir chercher les bons titres dans tous les pays et toutes les tailles de capitalisation.

Dans ces conditions, comment le portefeuille est-il structuré ?

Nous déterminons notre exposition aux actions sur la base du PE de Shiller, qui ressort actuellement autour de 25, pour une moyenne historique de 17. Nous sommes donc prudents sur les actions avec une exposition brute de 50 % et une exposition nette de 30 %. Les niveaux de valorisation sont globalement élevés et les marges se retrouvent sous pression du fait du renchérissement des matières premières. Au sein de la poche actions, nous avons une approche contrariante qui privilégie les segments les plus délaissés. A titre d’exemple, nous nous intéressons à certaines valeurs technologiques chinoises, dont la baisse a, de notre point de vue, été excessive, ainsi qu’aux valeurs aurifères. Les sociétés du secteur, qui étaient historiquement mal gérées, ont été délaissées en Bourse. Or, elles ont opéré une profonde transformation au cours des dernières années qui ne se reflète pas encore dans les valorisations boursières.

De la même manière, la poche obligataire du fonds, dont le poids ressort à 18 %, a un positionnement contrariant et relativement prudent. Nous privilégions le marché obligataire européen. Nous sommes principalement exposés à des obligations d’entreprises dont les durations sont faibles afin de limiter la sensibilité aux taux et nous préférons des titres high yield et non notés qui offrent de bonnes rémunérations. Ce positionnement permet à notre poche obligataire de dégager un rendement de 4,5 % (net des couvertures de change) pour une sensibilité aux taux de 2,6. Précisons que nous commençons à revenir sur les obligations convertibles, majoritairement sur des émetteurs qui profitent de la digitalisation de l’économie (de la livraison à domicile de repas aux jeux vidéos).

Le fonds n’est donc pas pleinement investi…

Notre position de trésorerie est effectivement proche de 30 %. Compte tenu des niveaux élevés de valorisation des actifs financiers et de l’inversion en cours des politiques monétaires, il nous semble judicieux de détenir un volet de liquidités important car cela permet d’amortir les baisses et de saisir les opportunités d’investissement que la correction des marchés fait progressivement apparaître.