OBLIGATIONS

SLF (Lux) Bond High Yield Opportunity 2026

Pourquoi investir dans ce fonds ?

Forte de son expertise développée depuis 2012 en matière de fonds obligataires high yield à échéance et guidée par le timing de marché, la société de gestion Swiss Life Asset Managers France a lancé le fonds Swiss Life Funds (LUX) Bond High Yield Opportunity 2026 en juillet 2020, à la sortie de la pandémie de covid. Celle-ci avait en effet entraîné une correction massive sur tous les marchés, sans distinction en fonction de la qualité de crédit des émetteurs ; les primes de risque étaient alors revenues à des niveaux très attrayants. « Nous considérons qu’il y a aujourd’hui une fenêtre intéressante pour rentrer sur ce produit, pour lequel nous avons fait le choix de ne pas limiter la période de commercialisation, explique Édouard Faure, responsable de la gestion high yield. Les niveaux de rendement sont en effet élevés, ce qui rend les stratégies de portage très intéressantes ». De fait, le rendement du fonds est actuellement proche de 10 % (brut, hors frais de gestion) et en fait un des fonds privilégiés par les compagnies d’assurance du groupe Swiss Life.

Ce fonds luxembourgeois, le quatrième millésime à être commercialisé dans l’Hexagone par Swiss Life Asset Managers France, présente les mêmes caractéristiques que les fonds précédents, qui ont fait leur succès en matière de performances.Tout d’abord, il est exclusivement investi en obligations à haut rendement, émises par des entreprises privées (sans limites en termes de notation) libellées en euros, en dollars et en livres sterling, le risque de change étant intégralement couvert en ce qui concerne les investissements réalisés dans ces deux dernières devises. Le fonds n’est pas exposé aux marchés émergents.Pour gérer au mieux le risque de défaut, l’accent est mis sur la diversification, particulièrement dans les périodes de récession comme celle qui pourrait se profiler. Diversification en termes de secteurs, avec deux exceptions notables : sont exclues de l’univers d’investissement les dettes subordonnées financières, qui n’offrent pas suffisamment de protection au créditeur en cas de défaut, et le secteur de l’énergie (pétrole et gaz), en adéquation avec les convictions et les engagements relatifs à l’ESG de la société de gestion. « Nous avons par ailleurs observé que le secteur subit un cycle de défaut très élevé tous les quatre ans, justifie Édouard Faure. Le risque de connaître un tel cycle au cours de la durée de vie d’un fonds à échéance, dont la maturité est généralement de cinq à six ans, est donc élevé. Même si le secteur offre actuellement des opportunités d’investissement très intéressantes, nous préférons donc rester à l’écart ». Diversification aussi en termes de zones géographiques, avec une exposition aux différents pays « core » : Union européenne et Royaume-Uni, États-Unis et Canada. Diversité en termes d’émetteurs, enfin, puisque leur poids individuel atteint environ 2 % en rythme de croisière. Le fonds comprend 167 lignes au 30 septembre 2022, ce qui reflète bien cette stratégie de diversification.

Le processus de gestion

Le fonds répond à une approche de gestion bottom-up, centrée sur une analyse poussée des émetteurs et des titres, réalisée en interne. Cette analyse porte à la fois sur le business model de l’entreprise, sur ses résultats financiers et sur ses ratios de crédit. L’ensemble des analyses permet de limiter autant que possible le risque de défaut. Les dossiers sont revus à chaque publication trimestrielle et en cas d’événement majeur pouvant impacter la qualité du crédit (opération de fusion-acquisition, problématique sectorielle, explosion du coût des matières premières, etc.).Tout en suivant une stratégie de portage, le fonds est géré de manière active. De fait, l’équipe de gestion opère les arbitrages nécessaires pour optimiser la maturité du portefeuille – et donc son rendement –, et pour tenir compte de l’évolution du couple rendement/risque de défaut des titres détenus – que ce soit dans le sens d’une amélioration de la qualité de crédit ou d’une dégradation.

La société de gestion

Swiss Life Asset Managers France est l’entité de gestion d’actifs de Swiss Life Asset Managers en France. Forte de 280 collaborateurs, la structure compte près de 57 milliards d’euros d’actifs sous gestion (au 30 juin 2022). Acteur multispécialiste de la gestion d’actifs, Swiss Life Asset Managers France capitalise sur des équipes expérimentées, un savoir-faire et des compétences reconnus afin de proposer une offre complète de solutions d’investissement, au service du groupe Swiss Life et pour le compte de clients tiers. Les équipes gèrent activement une large gamme de solutions d’investissement en immobilier, actions, obligations, et multi-actifs sous forme de mandats ou de fonds ouverts.

Les convictions du gérant

Edouard Faure a rejoint le pôle de gestion high yield de Swiss Life Asset Managers France en juillet 2011 en tant que gérant junior. En septembre 2019, il a été promu responsable de la gestion high yield à Paris. Il est spécialisé dans la gestion des portefeuilles de crédits high yield, financières subordonnées et obligations convertibles. Il est diplômé de l’EDHEC Business School.

Le fonds est investi sur l’univers du high yield. Quelles sont selon vous les perspectives de ce segment de marché ?

La pandémie de covid a provoqué un brusque coup d’arrêt de l’économie, suivi d’un retour très rapide de la consommation. Ceci a généré une forte inflation, obligeant les banques centrales à augmenter les taux d’intérêt dans des proportions importantes. La crise géopolitique en Europe est venue s’y ajouter, le conflit entre la Russie et l’Ukraine entraînant de fortes augmentations des prix de l’énergie et des matières premières en général. Tout ceci impacte aussi bien les ménages que les entreprises, tous les secteurs d’activité étant plus ou moins concernés. Nous nous attendons donc à une contraction des marges dans les mois à venir et, par voie de conséquence, à une hausse du taux de défaut. Il pourrait selon les prévisions atteindre 4 % l’an prochain, un niveau que nous jugeons réaliste dans la mesure où il correspond à la moyenne de long terme observée sur le segment du high yield. Toutefois, nous anticipons une remontée progressive de ce taux de défaut, car les entreprises sont aujourd’hui bien armées pour traverser une période de récession. Avec la pandémie de covid, les managements ont en effet fait preuve d’une grande prudence dans la gestion. Résultat : les marges sont actuellement élevées, les leviers nets sont historiquement bas et les ratios de couverture des intérêts de la dette sont élevés. Autre point positif : les entreprises n’ont pas de mur de remboursement devant elles à court terme (8 % seulement des obligations à haut rendement arriveront à échéance l’an prochain, le point haut étant attendu en 2026).

Vous avez lancé le fonds il y a deux ans. Avez-vous fait évoluer la composition du portefeuille depuis lors ?

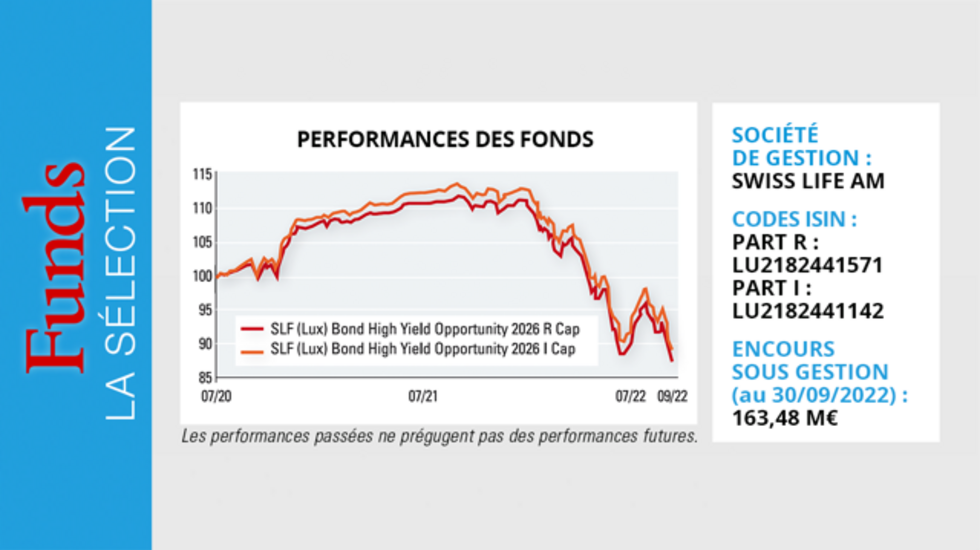

Précisons en préambule que nous avons enregistré de nombreuses souscriptions au fil du temps – les encours du fonds atteignaient 163,48 millions d’euros au 30 septembre 2022 –, ce qui nous a permis d’adapter le portefeuille aux conditions de marché sans avoir à faire d’arbitrages et de saisir les nombreuses opportunités d’investissement.

Le niveau élevé des rendements nous a permis de faire évoluer la structure du portefeuille en matière de notations, en nous positionnant sur des émetteurs dont le risque crédit est moindre sans pour autant diluer le rendement. Nous avons ainsi augmenté le poids de la dette notée BB, qui atteint 33 % (contre 48 % pour la dette B et 14 % pour la dette CCC). Le rating moyen du portefeuille s’établit au final à B+.

Dans le choix de ces émetteurs moins risqués du point de vue du crédit, nous avons privilégié les secteurs plus défensifs, comme les télécoms et la santé, qui devraient être moins impactés par la récession que les activités plus cycliques comme la chimie (par ailleurs très fortement pénalisée par la hausse de prix des matières premières) et l’automobile.

En termes géographiques, nous restons surpondérés sur l’Europe, malgré les risques géopolitiques. Les spreads de crédit sont en effet plus serrés aux États-Unis – ce qui impliquerait de descendre en qualité de crédit pour obtenir des rendements similaires – et la mise en place de la couverture de change sur le dollar est coûteuse.