Obligations convertibles

SPDR® FTSE Global Convertible Bond EUR Hdg UCITS ETF (Acc)*

Pourquoi investir dans ce fonds ?

State Street Global Advisors (SSGA) dispose d’une expertise forte en gestion indicielle sur l’actif complexe que sont les obligations convertibles, avec 5,2 milliards au 31 mars 2025 gérés à travers deux ETFs. Le premier d’entre eux, qui est investi sur les convertibles américaines et est domicilié aux Etats-Unis, a été créé dès 2009. Le SPDR FTSE Global Convertible Bond UCITS ETF, domicilié en Europe, a quant à lui été lancé en octobre 2014. Un historique qui permet aux équipes de gestion d’avoir une très bonne connaissance de l’intégralité du gisement.

Le SPDR FTSE Global Convertible Bond UCITS ETF est le seul produit de ce type (ETF) disponible sur le marché pour investir sur l’univers mondial des obligations convertibles. Il permet de s’exposer de manière très diversifiée à cet univers, puisque le portefeuille compte plus de 320 obligations et plus de 260 émetteurs.

Ce produit présente tous les avantages liés à la gestion indicielle : une transparence complète et quotidienne sur les toutes les positions du fonds (ce qui permet à l’investisseur d’avoir une vision immédiate du risque en portefeuille), des frais de gestion abordables et une liquidité intraday.

À noter : cet ETF est disponible en différentes parts – en euro, en sterling, en franc suisse, en dollar –, en version couverte ou non couverte (les parts non couvertes s’adressant aux investisseurs qui anticiperaient une appréciation du dollar, l’univers étant exposé à plus de 65 % à cette devise).

Le processus de gestion

L’ETF a pour objectif de répliquer les performances et les caractéristiques de risques de l’indice FTSE Qualified Global Convertible Bond. « Nous avons retenu cet indice car nous ne voulions pas nous appuyer sur l’indice trop large – le FTSE Global Convertible Bond Index, qui inclut des émissions de taille plus restreinte – afin de ne pas introduire un risque sur la liquidité, notamment en ce qui concerne les obligations convertibles asiatiques, précise Antoine Lesné, responsable de la stratégie et de la recherche pour la zone EMEA chez SPDR ETF (SSGA). Nous ne voulions pas non plus suivre l’indice plus resserré – le FTSE Global Focus Convertible Bond Index –, à la fois parce qu’il offre une diversification moindre et parce qu’il présente un taux de turnover plus élevé, ce qui génère des coûts de frottement impactant d’autant la performance d’un fonds indiciel ». En termes géographiques, l’indice est exposé à plus de 60 % aux Etats-Unis et la qualité de crédit moyenne se situe à la frontière entre les catégories investment grade et high yield.

Le fonds est géré en deux poches distinctes, les investissements sur le marché américain étant pilotés depuis Boston et ceux sur le reste du monde depuis Londres (le portefeuille agrégé étant géré depuis Londres). L’intérêt de cette organisation est double : être au plus près des différents marchés et pouvoir exécuter les ordres dans les heures de trading respectives des différentes zones.

L’ETF investit uniquement dans des obligations convertibles pures (pas de réplication synthétique) ; il comporte naturellement une poche de cash pouvant aller jusqu’à 3 %, ceci étant lié au paiement des coupons et à l’arrivée à maturation des obligations convertibles, ces dernières étant systématiquement vendues avant d’être converties.

La société de gestion

Depuis 40 ans, State Street Global Advisors (SSGA) répond aux besoins des gouvernements, des institutions et des conseillers financiers. Grâce à une approche rigoureuse tenant compte des risques et reposant sur la recherche, l’analyse et l’expérience de marché, la société utilise sa gamme étoffée de stratégies actives et indicielles pour bâtir des solutions d’investissement économiquement efficaces. Elle entend montrer aux entreprises de ses portefeuilles que les pratiques favorables à l’humain et propices à la protection de la planète peuvent contribuer aux performances à long terme. Et en tant que pionnier de la gestion indicielle, des ETF et de l’approche ESG, SSGA conçoit sans cesse de nouvelles façons d’investir. C’est ainsi qu’elle est devenue la quatrième1 plus grande société de gestion au monde, avec des encours sous gestion de 4 720 millards de dollars US au 31 décembre 2024.

* Avant le 6 janvier 2025, le fonds était connu sous le nom SPDR® Refinitiv Global Convertible Bond UCITS ETF EUR Hdg et répliquait l’indice Refinitiv Qualified Global Convertible Euro Hedged.

1. Pensions & Investments Research Center, au 31 décembre 2021sociétés affiliées.

Les convictions de l’équipe de gestion

Antoine Lesné est responsable stratégie et recherche SPDR ETF pour la région EMEA chez State Street Global Advisors. Il est notamment chargé de la diffusion de la gamme d’ETF SPDR au regard des conditions de marché, mais aussi en fonction de l’environnement économique à long terme. Il a rejoint SSGA en 2006 en tant que stratégiste obligataire avec un focus sur les stratégies globales et euros. Auparavant, il a soutenu les efforts de distribution d’une plateforme d’analyse de risques et de valorisations de produits structurés chez Sungard Reech. De 2000 à 2004, il a participé au lancement d’une plateforme électronique de trading de swaps de taux d’intérêts indépendante. Il a commencé sa carrière chez SG CIB dans le pôle des produits obligataires et structurés. Antoine Lesné est diplômé de l’ESCEM, promotion 1998.

Quels intérêts les obligations convertibles présentent-elles dans le contexte de marché actuel ?

La fébrilité des investisseurs liée aux annonces de Donald Trump concernant une potentielle hausse massive des droits de douane ne les a certes pas épargnées. Pour autant, elles ont bien joué leur rôle de protection à la baisse puisqu’elles n’ont reculé que de 4,5 % pendant que les marchés actions perdaient 11,1 % (du 2 au 8 avril 2025 en USD non couvert – Indices FTSE Qualified Global Convertible Index et MSCI ACWI Net Return Index). Elles restent donc un bon outil pour s’exposer aux actions avec une volatilité moindre.

En parallèle, leur sensibilité au risque de taux est relativement basse (notamment en raison de leur duration courte), ce qui les rend plus intéressantes que les obligations high yield et celles de maturité longue en cas de remontée des rendements des taux longs.

Quels sont, de votre point de vue, les principaux risques et les principaux facteurs de soutien pour la classe d’actifs ?

Le gisement est exposé aux small et mid caps pour un peu moins de 50 %, qui sont plus sensibles à la croissance économique et pourraient donc souffrir dans un scénario de récession. Toutefois, les valorisations boursières des émetteurs de notre univers sont déjà basses, ce qui limite le risque de repli des cours. Egalement en cas de récession, le risque crédit pourrait augmenter. D’autant que les spreads de crédit se sont écartés, ce qui pourrait compliquer les opérations de refinancement à venir. Il faut toutefois garder à l’esprit que le risque de défaut est moindre pour les émetteurs d’obligations convertibles – qui appartiennent plutôt au segment du crossover – par rapport aux émetteurs high yield. En contrepartie, la diversification du marché entre obligations convertibles aux profils actions, mixte et obligataire, permet de toujours avoir un moteur de performance et donc de naviguer dans les différentes configurations de marché. Autre point positif : nous pensons qu’une hausse des coupons est possible dans un environnement plus stressé. Le rendement courant des obligations convertibles est déjà remonté et s’établit actuellement autour de 1,2 %.

Enfin, toute reprise des marchés actions – sur fond de levée des incertitudes sur le front de la guerre commerciale et de récession maîtrisée – soutiendrait les performances de la classe d’actifs.

Vous êtes donc confiants dans les perspectives de ce marché…

Les obligations convertibles font effectivement partie des trois expositions qui nous semblent le plus opportunes au deuxième trimestre pour les investisseurs obligataires, aux côtés du crédit européen (en privilégiant les obligations de maturité courte et le segment investment grade) et de la dette émergente en devises locales (couverte contre le risque de change EUR/USD, tout en gardant l’exposition aux devises émergentes).

Nous observons d’ailleurs qu’ils sont de plus en plus nombreux à envisager de s’exposer aux obligations convertibles plutôt que de prendre du risque action ou high yield. En plus des investisseurs institutionnels, qui sont des acheteurs historiques de convertibles, de nouveaux clients s’intéressent à la classe d’actifs, notamment des gérants de portefeuilles multi-classes d’actifs et la gestion privée. Les ETF ont l’avantage de leur fournir une exposition au marché dans sa globalité, ce qui limite le risque d’être bien ou mal placé dans ce marché. Il s’agit d’un instrument facile pour revenir rapidement sur les obligations convertibles.

PROPRIÉTÉS DU FONDS

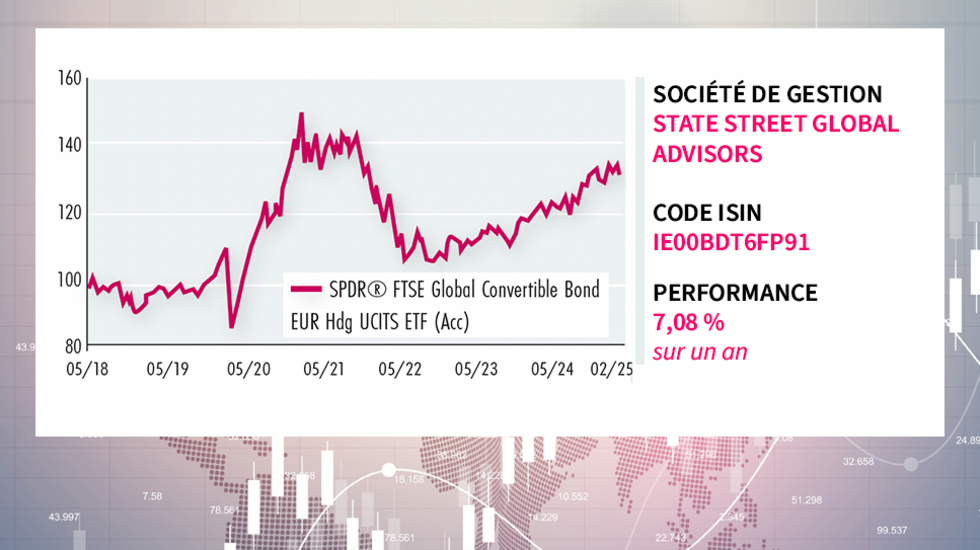

Code ISIN : IE00BDT6FP91

Forme juridique : société d’investissement à capital variable, constituée en Irlande le mardi 12 mars 2013 sous le numéro d’immatriculation 525004 et agréée par la Banque centrale en tant qu’OPCVM

Société de gestion : State Street Global Advisors

Gérants : Richard Darby Dowman et Chris Di Stefano

Indicateur de référence : FTSE Qualified Global Convertible Monthly Hedged (EUR) Index

Date de lancement : 14/10/2014 (part couvert en euro : 23 mai 2018)

Encours sous gestion : 1440,55M$ au 31 mars 2025

Investisseurs

Ce fonds est destiné aux investisseurs qui prévoient de conserver leur placement pendant au moins 3 ans et qui sont prêts à assumer un risque moyen à élevé de perte de leur capital initial afin d’obtenir un rendement potentiel plus élevé. Il est conçu pour faire partie d’un portefeuille d’investissements.

Performance

Objectif de performance : l’objectif d’investissement du fonds est de répliquer la performance du marché mondial des obligations convertibles. Le fonds vise à répliquer aussi fidèlement que possible la performance du

FTSE Qualified Global Convertible Index (« l’Indice »). Le fonds est un fonds indiciel (également connu sous le nom de fonds à gestion passive)

Performance annualisée au 31 mars 2025 (part couverte en euros)

Sur un an : 7,08 %

Sur trois ans : 1,87 %

Sur cinq ans : 7,50 %

Depuis la création du fonds : 4,15 %

Frais

Frais de gestion courants : 0,55 %

Frais de souscription : 0 %

Commission de surperformance : N/A

Frais de rachat : 0 %

Risques

5 sur une échelle de 1 à 7(échelle de risque selon DIC Priips –Document d’information clé)

La catégorie de risque ci-dessus indique la probabilité que le fonds perde de l’argent en raison des fluctuations des marchés ou de notre incapacité à vous payer. La catégorie de risque du Fonds n’est pas garantie et est susceptible de changer à l’avenir.

Règlement SFDR

Article 6