Actions

L’année 2015 a débuté sur un consensus en faveur des actions et, plus particulièrement, des actions européennes. En plus de la mise en place d’un quantitative easing par la BCE, ce consensus repose sur la baisse du prix du pétrole et la dépréciation de l’euro.

Outre-atlantique, après avoir établi de nouveaux records en 2014, les indices américains se sont stabilisés et les actions américaines sont aujourd’hui chères. Du côté des marchés émergents, les actions indiennes et chinoises ont fortement progressé sur un an, mais les économies émergentes sont toujours en difficulté.

Pour la première fois depuis plusieurs mois, les prévisions de profits des entreprises européennes devraient être revues à la hausse dans le courant de l’année, les premiers effets de la baisse de l’euro étant déjà perceptibles sur les résultats du premier trimestre. De plus, les statistiques macroéconomiques montrent un début d’embellie dans la zone euro, ce qui devrait se traduire par une reprise de l’investissement.

Une partie de ces bonnes nouvelles est cependant largement intégrée dans les cours de bourse. Sur les trois premiers mois de l’année, les indices européens ont enregistré des performances de 15 à 20 %. Cette hausse rapide soulève désormais des questions sur les valorisations de certains actifs, mais les marchés actions devraient rester bien orientés grâce au quantitative easing et à des réallocations d’investisseurs internationaux en quête de rendement. La thématique des actions à dividende est particulièrement recherchée dans le contexte actuel. En effet, le rendement du MSCI Europe est de 3,3 %, contre 2,5 % pour le MSCI monde et des rendements négatifs pour les actifs obligataires sûrs de la zone euro. Les opérations de fusion acquisition devraient également animer la cote dans les prochains mois tandis que les introductions en bourse redémarrent.

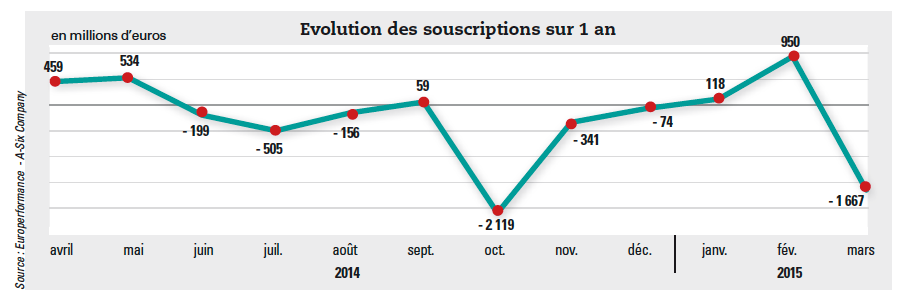

Cependant, en dépit des nombreux arguments qui plaident en faveur de la classe d’actifs, les chiffres de la collecte sur le marché français restent en berne : les fonds actions ont enregistré 600 millions d’euros de sorties nettes sur le premier trimestre 2015. Un bilan qui résulte, d’après les chiffres d’Europerformance – A Six Company, d’une décollecte élevée sur la gestion active (plus de 4 milliards d’euros) au profit des ETF géographiquement, seul le compartiment Asie a affiché un score de collecte positif (+ 1,5 milliard d’euros) tiré par les allocations en ETF. Le compartiment Europe (– 395 millions d’euros) et les catégories actions internationales (– 155 millions d’euros) et actions marchés émergents (– 467 millions d’euros) sont en situation de rachats à fin mars.

Obligations

Les investisseurs se trouvent dans une situation bien inconfortable, parce que sans précédent. En effet, plus de 40 % des emprunts d’Etat de la zone euro présentent des rendements négatifs. L’Allemagne, mais aussi les Pays-Bas, la Finlande, l’Autriche ou encore la France ont proposé des taux de rendement allant de – 0,10 % à – 0,30 %.

Début mars, près de 17 % (3,85 billions de dollars) du marché mondial des obligations d’Etat de pays développés se négociaient à des taux négatifs, tandis que plusieurs billions d’autres – japonaises pour la plupart – se négociaient à un taux dépassant à peine le zéro. En Allemagne, les investisseurs doivent opter pour une échéance de plus de sept années pour obtenir un rendement positif. En Suisse, ils doivent acheter une obligation à 12 ans avant de pouvoir échapper à des rendements inférieurs à zéro.

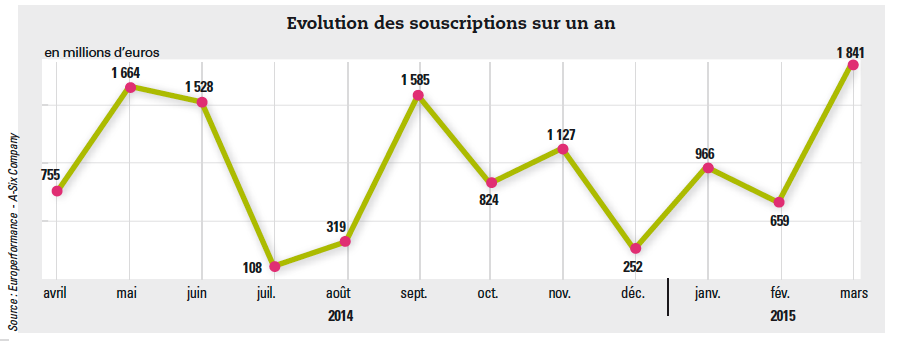

Cette situation ne freine pas pour autant l’appétit pour la classe d’actifs car, paradoxalement, malgré cet environnement de taux très bas, les performances sur le marché obligataire restent très satisfaisantes. Les fonds obligataires continuent en effet encore de profiter de la baisse des taux.

Aujourd’hui, le Royaume-Uni et surtout les Etats-Unis s’acheminent vers une normalisation de leurs politiques monétaires alors que la Banque centrale européenne a mis en place en mars un vaste plan de rachats d’actifs : 60 milliards d’euros par mois jusqu’en septembre 2016. Les marchés vont continuer à profiter des liquidités abondantes grâce à la BCE et à la Banque centrale du Japon.

Dans un tel environnement, les gérants cherchent à mettre en œuvre leurs convictions tout en s’entourant de contrôles des risques. En outre, le consensus de marché étant très fort, la plupart des gestions se trouvent dans le même sens, ce qui incite les gérants à multiplier les parades, quittes à ne pas maximiser la performance.

Certains gérants privilégient une stratégie de diversification plus importante sur les marchés obligataires, notamment vers le crédit. Des thématiques comme le high yield, offrant un gain de rendement moyen actuellement d’environ 250 pb, ou encore les obligations convertibles restent aujourd’hui intéressantes. Certains professionnels se positionnent également davantage sur des corporate des pays développés, en dehors de la zone euro.

Gestion flexible

Après la crise de 2008, la plupart des gestionnaires ont développé des gammes entières de fonds flexibles en utilisant deux marqueurs principaux : la limitation des drawdowns et le maintien de marges de manœuvre tactiques importantes.

Que l’investisseur utilise les services d’un CGPI ou préfère prendre ses décisions d’allocation d’actifs sans l’assistance d’un professionnel, il se trouve confronté à ses réactions émotionnelles : euphorie lorsque les cours montent sans subir de correction, crainte lorsque la volatilité des marchés s’envole. Or cette dernière mine la confiance nécessaire à la décision d’investir à long terme.

La gestion flexible vise à préserver la sérénité de l’investisseur en préservant les avoirs dans les phases de baisse et en augmentant l’exposition aux risques de marché dans celles de hausse. En outre, en fonction des régimes de marché, les corrélations entre les classes d’actifs et catégories de titres évoluent sensiblement. Là encore, la gestion flexible apporte une réponse en mettant en œuvre d’importants moyens techniques et humains. Autre avantage, la gestion flexible constitue certainement un excellent point d’entrée pour l’investisseur qui souhaite diversifier un patrimoine financier concentré sur un contrat d’assurance vie en euro.

Les gestionnaires ont fait évoluer leur offre en mettant en avant des fonds pouvant se présenter comme étant des solutions d’investissement conçues pour des profils bien identifiés, proposant diverses approches afin de disposer d’une offre s’approchant le plus possible du rapport risque/rendement souhaité par l’investisseur. D’où l’apparition de fonds flexibles pour lesquels la classification habituelle par classe d’actifs (action, obligation, diversifié, monétaire) s’avère moins pertinente. En revanche, le niveau de risque affiché sur le DICI (document d’informations clés pour l’investisseur) s’avère central car il donne une indication relativement précise de la volatilité potentielle pouvant survenir à la valeur liquidative du fonds.

Avec la diffusion de la gestion flexible à toutes les classes d’actifs, le choix s’est complexifié pour l’investisseur : souhaite-t-il un produit diversifié toutes classes d’actifs, avec ou non une surpondération de l’Europe, ou un produit actions ou obligations mais dont l’exposition aux risques de marché est pilotée ? Ensuite, le risque le plus lourd de conséquences pour l’investisseur repose sur la qualité des décisions du gérant. S’il n’entre pas dans l’objectif du gérant d’anticiper avec précision les inflexions de la Bourse, en revanche, ne pas prendre de décision à contresens du marché demeure un défi toujours périlleux.

Performance absolue

Durant près de trente ans, les obligations ont constitué le principal actif de diversification et de stabilisation des portefeuilles mais l’environnement a changé. Dans le contexte actuel de rendements obligataires faibles voire négatifs et d’aversion au risque, et alors que les actifs traditionnels sont déjà bien valorisés, la gestion de fonds de performance absolue ne manque pas d’atouts.

Les fonds de performance absolue s’inscrivent aujourd’hui dans une logique de diversification du portefeuille. Pour améliorer la performance et renforcer les portefeuilles de façon significative, les investisseurs n’ont d’autre choix qu’une plus grande diversification.

Celle-ci nécessite de trouver des alternatives aux placements obligataires et de diversifier son exposition en actions. Les stratégies de performance absolue à faible ou moyenne volatilité constituent des alternatives tout à fait adaptées pour les obligations. Par ailleurs, en ce qui concerne les actions, d’autres stratégies telles que les «managed futures» sont une bonne réponse en raison de leur capacité à passer «net short» au cours des périodes difficiles et à tirer profit de la hausse de la volatilité.

La gestion à performance absolue se décline en effet sur plusieurs stratégies empruntées à la gestion alternative : long/short equity, crédit long/short, arbitrages, global macro… Des stratégies différentes qui génèrent des performances disparates. Des attentes trop élevées en matière de performance peuvent être déçues à court terme. L’alpha ne pouvant pas être délivré de façon linéaire, l’investisseur doit accepter les périodes de drawdown et bien respecter la période de placement recommandée.

Immobilier

L’immobilier conserve la faveur des investisseurs particuliers ou institutionnels.

D’après les chiffres ASPIM-IEIF, l’année 2014 a marqué un nouveau record historique de la collecte des SCPI qui ont attiré au total près de 3 milliards d’euros de collecte nette (2,93 milliards, soit une hausse de 16,6 % par rapport à 2013). Cette attractivité est surtout sensible pour les SCPI diversifiées (+ 120 %) et les SCPI spécialisées (+ 103 %) mais elle caractérise également les SCPI «bureaux» et les «commerces».

L’engouement pour la pierre papier doit beaucoup à ses avantages. Pour un montant plus limité qu’un investissement en direct, elle permet aux particuliers d’accéder à l’immobilier commercial (immeubles de bureaux, murs de commerce et entrepôts, etc.). Elle permet également aux investisseurs de bénéficier des atouts de la gestion collective professionnelle.

En parallèle, l’ASPIM constate que ce niveau historique d’attractivité des SCPI se double de la montée en puissance des 9 OPCI destinés au «grand public» qui ont collecté pendant la même période un total de 813 millions d’euros, essentiellement sous forme d’unités de compte de contrats d’assurance vie. La collecte réalisée majoritairement au travers de contrats en unités de compte d’assurance vie porte la capitalisation du secteur à 2 milliards d’euros fin 2014.

L’année 2014 a également été porteuse pour l’immobilier d’entreprise et les acteurs de ce marché s’attendent à ce que cela perdure en 2015. Le phénomène n’est pas circonscrit à la France, puisque l’investissement en immobilier d’entreprise en Europe a atteint un volume record de 65 milliards d’euros au 4e trimestre 2014, soit une hausse de 29 % en un an, selon les chiffres publiés par DTZ research.