L’an dernier, des records de collecte ont été enregistrés dans les ETF. Si l’instabilité des marchés financiers a pesé en début d’année sur les souscriptions dans les ETF actions, les ETF obligataires affichent des entrées nettement positives. Le marché européen, moins mature que le marché américain, affiche des taux de croissance supérieurs, avec une clientèle qui se diversifie.

25% de croissance par an depuis 2009. Ce chiffre résume à lui seul le succès rencontré en Europe par les ETF depuis le début de la crise financière. Un succès qui va d’ailleurs croissant. Toutes les enquêtes réalisées auprès des investisseurs, à l’image du sondage réalisé par l’Edhec Risk publié au mois de mars 2016, vont en effet dans le même sens : les investisseurs professionnels souhaitent encore accroître leur recours aux ETF. L’Edhec Risk anticipe ainsi un doublement des encours mondiaux à l’horizon 2020, pour atteindre les 5 trillions de dollars !

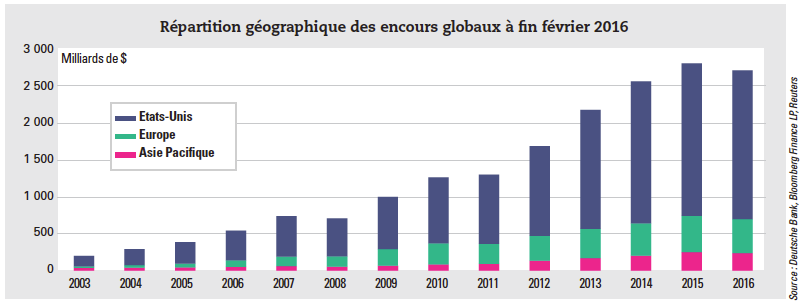

Les ETF représentent déjà 7 % des encours sous gestion en Europe et 15 % des fonds domiciliés aux Etats-Unis. Mais la clientèle est différente des deux côtés de l’Atlantique. «Aux Etats-Unis, ce sont principalement les banques privées et les brokers qui utilisent les ETF, même si les particuliers sont également présents sur ces instruments, tandis que les institutionnels représentent une clientèle en croissance, indique Olivier Paquier, directeur SPDR ETF France, Monaco, Espagne & Portugal, State Street Global Advisors. En Europe, ces instruments se sont développés essentiellement auprès de la clientèle des institutionnels, mais d’autres types de clientèle sont en croissance» (voir encadré). Les institutionnels ont été séduits par la simplicité de ces instruments qui leur permettent de s’exposer rapidement à des indices de façon tactique, et qui présentent surtout un avantage en termes de coût. Un ETF sur un indice vanille, comme l’Eurostoxx ou le Dow Jones (DJ), affiche des frais de gestion compris dans une fourchette allant de 0,05 % à 0,15 %. Celle-ci est plus étendue pour des indices moins utilisés ou pour la réplication de stratégies complexes, à savoir entre 0,2 % et 0,7 %, à comparer à des frais sur des fonds de gestion active qui peuvent dépasser les 2 %.

Un marché mature aux Etats-Unis

Les tendances en matière de collecte sont en revanche similaires des deux côtés de l’Atlantique, même si la croissance est plus forte en Europe. «Le marché des ETF étant moins mature en Europe – les premiers ETF y ont été lancés en 2000 alors qu’ils ont été créés en 1993 par State Street aux Etats-Unis –, le relais principal de croissance se trouve donc dans cette zone, relève Olivier Paquier. Les investisseurs latino-américains participent aussi à la hausse des encours des fonds européens. Il y a eu en effet des changements de législation, notamment au Chili et au Pérou, incitant ces pays à détenir des fonds Ucits plutôt que des fonds américains.» 2015 a ainsi été une année record en matière de souscriptions sur les ETF européens. «72 milliards d’euros de collecte nette ont été enregistrés en Europe en 2015, se félicite Marlène Hassine, responsable de la recherche ETF chez Lyxor. La hausse a été de 60 % par rapport à 2014, qui avait déjà été une année record en matière de collecte.» Les Etats-Unis ne sont pas en reste, avec des flux nets de 229,6 milliards de dollars.

Cependant, l’instabilité qui a touché les marchés financiers en début d’année a eu un impact sur les souscriptions des deux côtés de l’Atlantique.«Les ETF constituent un outil pour se positionner de façon tactique sur les marchés, précise Benoît Sorel, responsable d’iShares France. Dans les phases où les marchés sont chahutés et les investisseurs adverses aux risques, on enregistre généralement des sorties de capitaux.» Au cours du premier trimestre 2016, des sorties nettes ont été constatées sur les ETF actions : elles ressortent, selon les chiffres collectés par iShares, à 8,1 milliards de dollars aux Etats-Unis et à 2,9 milliards de dollars en Europe. A contrario, les flux sont nettement positifs sur les ETF obligataires.«Un rallye très impressionnant a eu lieu sur l’obligataire et notamment sur le crédit, souligne Benoît Sorel. La collecte nette sur les ETF obligataires s’est élevée à 31,9 milliards de dollars aux Etats-Unis et à 9,3 milliards de dollars en Europe pour le premier trimestre.» Autre sous-jacent pour lequel l’intérêt a été marqué : l’or. «Le métal jaune constitue une valeur refuge dans un contexte de marché difficile, poursuit Benoît Sorel. On a assisté au premier trimestre à des niveaux de collecte que l’on n’avait pas vus depuis 2011/2012 lorsque le cours de l’or était au plus haut.» Les flux nets sur les instruments investis sur l’or ont été de 4 milliards de dollars en Europe et de 8,2 milliards de dollars aux Etats-Unis, selon iShares.

Un intérêt certain pour le smart beta

Autre tendance constatée au premier trimestre, mais qui s’inscrit, là, contrairement aux flux sur l’or, dans une dynamique structurelle : l’attrait des investisseurs pour les ETF smart beta. Ces fonds ont comme sous-jacents des indices qui intègrent des facteurs de risque ou de performance. «Des flux records, de l’ordre de 2 milliards d’euros, ont été enregistrés sur les ETF smart beta, et notamment sur ceux qui minimisent la volatilité au premier trimestre, relève Marlène Hassine. Les investisseurs ont maintenant intégré ces nouveaux outils qu’ils utilisent de façon significative.» Une évolution qui n’en est qu’à son début dans un secteur qui mise sur l’innovation produit.

Robo-advisors : de nouveaux relais de croissance pour les ETF ?

Si les ETF occupent une place importante dans le portefeuille des particuliers aux Etats-Unis, c’est loin d’être le cas en Europe. Mais l’émergence de nouveaux acteurs dans le paysage de la gestion d’actifs et du conseil pourrait rapidement changer la donne. La plupart fonctionnent sur des modèles d’allocation pilotée et un choix important d’ETF. C’est le cas de Marie Quantier qui, à travers le contrat d’assurance vie géré par Suravenir, propose essentiellement une trentaine d’ETF. Même chose pour Yomoni dont l’objectif est de générer de l’alpha grâce à une bonne allocation d’actifs : «l’ETF permet une meilleure diversification, y compris sur de petits montants» indique Alexis Naacke, responsable de la gestion.

Les producteurs d’ETF sont donc particulièrement attentifs à ces évolutions qui pourraient constituer une nouvelle source de croissance. «Nous envisageons les robo-advisors comme un nouveau mode de distribution auprès de la clientèle de particuliers, mais de façon indirecte», nuance toutefois Olivier Paquier, directeur SPDR ETF France.

Au-delà des robo-advisors, l’utilisation des ETF se diffuse également via des distributeurs traditionnels. Le groupe Crystal, spécialisé dans le conseil et la distribution de solutions patrimoniales, a été précurseur dans ce domaine en faisant évoluer, mi-2015, le contrat d’assurance vie Asteria proposé par sa filiale Crystal Partenaires. Asteria a été est le 1er contrat d’assurance vie du marché à proposer une gestion pilotée dont les allocations sont investies en ETF.