Depuis le début de l’année, les souscriptions dans les ETF battent des records en Europe. Et, phénomène nouveau, la collecte concerne presque autant les produits obligataires que les actions, tandis que le «smart beta» fait une réelle percée. Des produits qui s’imposent dans la gestion d’actifs comme incontournables.

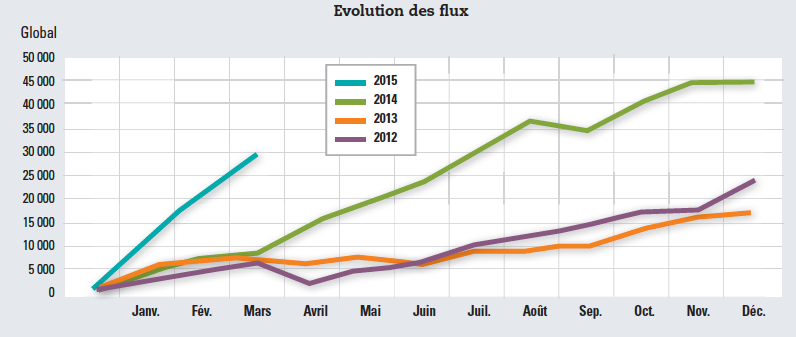

Comme l’an dernier où les encours avaient atteint 420 milliards d’euros en Europe, soit une hausse de 26 % sur un an par rapport à 2013, la collecte dans les ETF devrait battre un nouveau record en 2015. «Au premier trimestre 2015, les ETF en Europe ont collecté 30 milliards d’euros, contre 45 milliards d’euros sur l’ensemble de l’année 2014, indique Marlène Hassine, directeur de la recherche ETF chez Lyxor Asset Management. Les encours sous gestion ont ainsi progressé de 22 % sur ce trimestre.» Au niveau global aussi, la collecte a été importante puisqu’elle s’élève à 97,2 milliards de dollars sur le premier trimestre. Les experts de BlackRock estiment ainsi la croissance organique du marché des ETF d’ici à 2017 à 12 % par an.

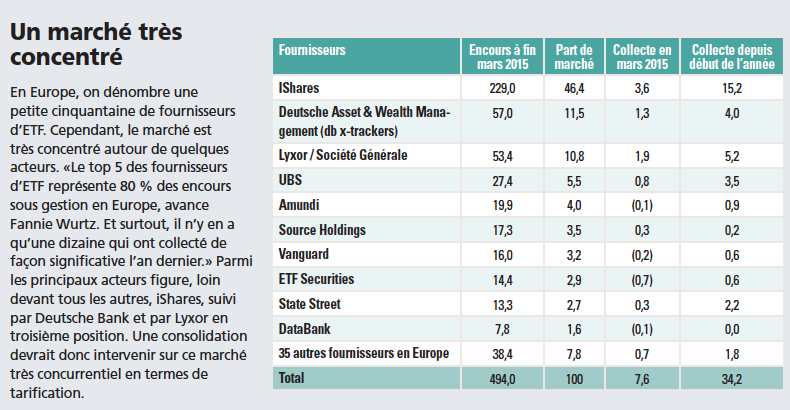

Le succès des ETF auprès des investisseurs professionnels s’explique par les caractéristiques de ces produits et, en premier lieu, par le niveau des frais de gestion. Ceux-ci sont beaucoup moins élevés sur les ETF que dans le cadre d’une gestion active. Selon une étude publiée récemment par l’Edhec sur les ETF, 70 % des investisseurs interrogés ont déclaré s’intéresser aux ETF pour des raisons de coût. Si les tarifs peuvent légèrement varier d’un fournisseur à l’autre ou selon le type d’indice, ils restent globalement faibles : un tracker sur le S&P500 affiche des frais compris entre 0,05 % pour le moins cher et 0,15 % pour le plus élevé, la fourchette est plus étendue pour un indice moins traité comme le MSCI Emerging Market : entre 0,2 % pour un ETF de réplication synthétique et 0,67 % pour un ETF de réplication physique, selon une note interne rédigée par CPR Asset Management. Qui plus est, ces frais sont orientés à la baisse sous l’effet de la concurrence entre les acteurs. «Nos prix sont très compétitifs, avance Fannie Wurtz, responsable des ventes ETF & Indiciel, chez Amundi. Notre objectif est de maintenir un niveau des prix en moyenne 25 % moins cher par rapport à ceux de nos concurrents.» Une démarche qui est importante compte tenu du niveau actuel des taux d’intérêt. Ces derniers se rapprochent en effet de zéro dans de nombreux pays. De ce fait, le moindre point de base compte en ce qui concerne la gestion monétaire et obligataire.

Autre facteur d’attractivité : la baisse des tarifs se cumule à une amélioration de l’efficacité globale des ETF. «Nous avons mis au point un indicateur pour mesurer la performance des ETF sur la base de trois critères : l’écart de performance vis-à-vis de l’indice, la liquidité et la qualité de réplication ou tracking error, indique Marlène Hassine. Nous avons pu constater une véritable amélioration depuis deux ans des ETF au niveau de l’ensemble de l’industrie, ce qui est positif pour les investisseurs.» Les ETF viennent ainsi directement concurrencer les produits benchmarkés, c’est-à-dire dont l’objectif est de faire légèrement mieux qu’un indice de référence. «Entre 2003 et 2013, la part des ETF et de la gestion passive dans les encours mondiaux est passée de 8 % à 15 %, celle de la gestion alternative de 5 % à 10 %, détaille Nicolas Gaussel, directeur des gestions de Lyxor. En parallèle, la part de la gestion active traditionnelle est passée sur la même période de 63 % à 45 %. Les investisseurs sont à la recherche d’une gestion apportant de la performance et de la diversification, comme la gestion alternative et la gestion véritablement indicielle. Entre les deux, les gérants benchmarkés qui affichent des coûts élevés et battent rarement leur indice de référence sont en perte de vitesse.» Même son de cloche chez BlackRock. «Les gestions benchmarkées ne répondent plus aux besoins des investisseurs, ceux-ci préfèrent se concentrer sur des stratégies vraiment actives et sur de la gestion passive pure», indique Benoit Sorel, directeur d’iShares France.

Les ETF investis sur les actions européennes, japonaises et les ETF obligataires profitent de l’environnement de marché

Depuis le début de l’année, le marché européen des ETF a enregistré des flux de capitaux soutenus. L’encours total sous gestion est ainsi en hausse de 20 % sur la période par rapport à la fin de l’année 2014 et se monte à 436 milliards d’euros, selon le baromètre de Lyxor. Les ETF sur actions européennes et asiatiques et les ETF obligataires ont été les principaux bénéficiaires de l’environnement de marché. A contrario, les ETF sur actions américaines ont enregistré des sorties de capitaux pour un montant de 2,2 milliards d’euros, idem pour les ETF sur actions émergentes, qui ont été impactés négativement par la perspective d’un relèvement des taux d’intérêt aux Etats-Unis. Au niveau monde, selon les données collectées par BlackRock, la collecte a été de 97,2 milliards de dollars au premier trimestre 2015. Les ETF actions sont ceux qui ont le plus collecté, représentant 53 % de la collecte, et sont suivis par les ETF obligataires (37 %) et par ceux investis sur les matières premières, qui représentent une part non négligeable de la collecte, soit 9 %.

Un développement significatif dans l’obligataire

Cette substitution est d’autant plus facilement réalisable que le spectre des ETF tend à s’étendre à de nombreuses classes d’actifs. Actuellement, les fournisseurs d’ETF rencontrent de très nombreux succès dans l’obligataire. «Depuis le début de l’année, 40 % de la collecte en Europe sur les ETF porte sur les actifs obligataires», indique Benoit Sorel. Un phénomène nouveau depuis l’an dernier lié à la multiplication des lancements de produits. «Les promoteurs d’ETF ont beaucoup innové récemment sur le segment obligataire, précise Fannie Wurtz. Nous avons lancé récemment des ETF sur les obligations souveraines notées investment grade (IG) divisés en deux segments : les meilleures notations et les titres de dette des Etats membres de la zone euro ayant une signature de moindre qualité qui regroupent l’Italie, l’Espagne, l’Irlande et la Belgique. Ces produits ont beaucoup de succès auprès des investisseurs professionnels.» Autre exemple de produits mis au point cette fois-ci par Source : «Nous proposons des ETF obligataires en réplication physique, gérés par PIMCO. Ces produits sont investis sur des titres notés IG et sur des titres notés high yield (HY) avec des durations courtes offrant un rendement attractif, tout en limitant l’impact d’une potentielle hausse des taux», indique Ludovic Djebali, responsable EMEA chez Source. Le développement des fournisseurs d’ETF sur cette classe se fait parallèlement à la diminution du rôle des banques dans l’activité d’intermédiation. «La réglementation, comme Bâle 3 en Europe, rend la détention de titres obligataires dans le bilan des banques coûteux, précise Benoit Sorel. Par conséquent, celles-ci tendent à réduire leurs activités d’intermédiation, ce qui conduit à une réduction de la liquidité.» Les ETF peuvent d’une certaine façon prendre le relais des banques, en assurant par exemple à terme la cotation de paniers d’émission ou tout simplement en améliorant la liquidité sur leurs produits. Les ETF sont en effet des titres cotés et bénéficient à ce titre, dans des conditions normales de marché, d’une grande liquidité. Cette évolution ne concerne pas seulement l’obligataire, mais aussi des instruments comme les futures. «L’augmentation du coût de financement des banques facturé dans les futures, pousse les investisseurs à arbitrer entre ces instruments et les ETF», avance Benoit Sorel. Ainsi, alors que, il y a quelques années, 80 % de la collecte dans les ETF portait uniquement sur les actions, les produits proposés deviennent de plus en plus divers.

Un rôle important dans la gestion flexible

Enfin, l’importance prise par les ETF provient aussi du fait que de nombreuses études ont démontré que, dans le contexte actuel où l’orientation des marchés est en grande partie guidée par les politiques des banques centrales, la performance d’un fonds provient davantage de l’allocation d’actifs que de la sélection de titres. L’allocation expliquerait en effet entre 80 et 95 % de la performance. De ce fait, les investisseurs institutionnels utilisent les ETF pour mettre en œuvre des mouvements tactiques, dans le cadre d’une gestion active, et bénéficier ainsi facilement et rapidement des mouvements de marché. Cela se constate d’ailleurs dans les flux. «Le premier trimestre de 2015 est en rupture avec 2014, prévient Marlène Hassine. L’an dernier, les flux étaient très importants sur les produits indiciels américains et les obligations d’Etat. Cette année, ils se dirigent essentiellement vers l’Europe et le Japon ainsi que vers les obligations d’entreprise.» Mais ce n’est pas tout, les institutionnels sont aussi de plus en plus nombreux à placer les ETF au cœur de leur portefeuille. «Selon une récente étude de l’Edhec, les institutionnels n’utilisent plus seulement les ETF pour réaliser des mouvements tactiques, mais également dans une logique de portage de long terme sur des classes d’actifs traditionnelles», précise Fannie Wurtz.

Pour s’immiscer au cœur des portefeuilles, les fournisseurs d’ETF sont en train de faire évoluer leurs offres. Celles-ci intègrent dorénavant des produits plus sophistiqués appelés «smart beta». Ces nouvelles solutions ne se contentent pas de coller strictement à un indice de référence, mais retraitent les indices de façon systématique en prenant en compte des pondérations autres que la capitalisation boursière. Elles se rapprochent ainsi, en termes de profil, de la gestion active. «Le smart beta comprend d’une part des stratégies de pondération alternative exposées au bêta du marché (sens du marché) : pour des indices obligataires sur la dette souveraine, par exemple, la pondération des émetteurs peut relever d’indicateurs macroéconomiques, indique Nicolas Gaussel, et, d’autre part, des stratégies qui reposent sur des facteurs de risque qui mettent l’accent sur des styles d’investissement.» Parmi les solutions le plus en vogue figurent les produits minimum variance qui sélectionnent les titres les moins volatils et ceux qui affichent la moins forte corrélation vis-à-vis du marché, mais d’autres solutions commencent à se développer. Elles reposent sur l’utilisation de facteurs de risque uniques ou multiples. «La taille de la capitalisation, le fait qu’un titre peut être classé dans les valeurs de croissance ou les valeurs décotées, le momentum de marché ou encore la politique de dividendes des entreprises, énumère Benoit Sorel. Tous ces facteurs ont une influence sur la performance et le risque d’un portefeuille et doivent être pris en compte dans une allocation.» Les ETF smart beta intègrent ces facteurs de risque de façon systématique dans des modèles. «Le choix des valeurs relève d’un modèle, précise Benoit Sorel. Tous les trois mois ou tous les six mois selon le fonds, les valeurs sont repassées au crible du modèle et la composition du fonds revue.»

L’émergence du smart beta

Ce type de gestion logée dans des ETF rencontre un succès croissant car ces derniers affichent les mêmes caractéristiques que les ETF traditionnels, à savoir une grande liquidité et un faible coût. Les fonds smart beta ont représenté 22 % de la collecte dans les ETF en 2014, selon les données collectées par BlackRock. Un succès confirmé en Europe en 2015. «1,6 milliard d’euros ont été collectés dans les ETF smart beta en Europe au premier trimestre, dont 800 millions sur le mois de mars», précise Marlène Hassine. Chez certains acteurs, la collecte est encore plus importante, comme chez SSgA. La société indique que 45 % de sa collecte dans les ETF se dirige vers des produits smart beta. Idem pour Source, pour lequel le smart beta représenterait déjà plus de 50 % des encours. «Sur les cinq dernières années, les encours ont quadruplé aux Etats-Unis et été multipliés par six en Europe dans les ETF et les fonds smart beta, relève Benoit Sorel. Les encours dans cette catégorie d’investissement sont estimés à 750 milliards de dollars dans le monde.» Ils intéressent tout particulièrement les investisseurs de long terme, comme les fonds de pension. Selon un sondage de Russell mené en 2014, 32 % des investisseurs institutionnels ont une allocation à des fonds smart beta et plus de la moitié des institutionnels interrogés envisageaient de l’augmenter. «Nous travaillons actuellement avec des investisseurs institutionnels afin de déterminer quels sont les biais de gestion de leur portefeuille, indique Benoit Sorel. Il s’agit d’une première étape afin de savoir quels types de facteurs de risque minimiser dans un portefeuille et quels sont ceux sur lesquels l’exposition doit augmenter.» Même constat chez SSgA. «Les institutionnels français investissent depuis environ un an dans les stratégies smart beta mais s’y intéressent depuis quelques années, tandis que les institutionnels anglo-saxons sont présents depuis plus longtemps sur ce type de produit, indique Olivier Paquier, directeur SPDR ETFs France, Espagne & Portugal chez State Street Global Advisors. Avec la baisse des taux, la recherche de rendements devient un processus complexe. Les institutionnels veulent s’exposer à des actifs moins conventionnels, tout en contrôlant strictement le risque global de leur portefeuille.» Autre caractéristique prisée : «Les ETF smart beta permettent d’ajuster le risque d’un portefeuille sans utiliser des produits dérivés, poursuit Olivier Paquier. D’un point de vue réglementaire, ils sont de ce fait moins consommateurs en capital.» Une aubaine pour les institutionnels, mais pas seulement. Ces produits intéressent aussi les banques privées à la recherche de produits innovants et à moindre risque pour leurs clients fortunés. Une démarche qui devrait encore se développer dans les prochains mois.

Prochaine étape : le marché des particuliers

En Europe, les ETF sont destinés principalement à la clientèle des investisseurs institutionnels, qui représentent 90 % des encours sous gestion, ce qui est loin d’être le cas aux Etats-Unis, où la clientèle des particuliers fait jeu égal avec celle des institutionnels. Mais cela pourrait bien changer. Déjà, les banques privées ont commencé à proposer à leurs clients des ETF, mais c’est surtout la réglementation qui devrait conduire au développement de ces produits auprès des particuliers. Au Royaume-Uni et aux Pays-Bas, où les rétrocessions ont été interdites entre les sociétés de gestion et les conseillers en gestion de patrimoine, ces derniers deviennent plus regardants sur les frais prélevés sur leurs clients. «Le mouvement qui a débuté au Royaume-Uni, visant à supprimer les commissions de rétrocessions au profit d’un mode de rémunération sous la forme d’honoraires pour les conseillers en gestion de patrimoine indépendants, devrait stimuler la vente des ETF auprès des particuliers, avance Ludovic Djebali. Les CGPI peuvent ainsi proposer des produits plus flexibles et avec une structure de frais plus faible afin de limiter les coûts au sein de leurs portefeuilles.» Une baisse des coûts d’autant plus importante que des honoraires vont être par ailleurs appliqués. Cette évolution ne concerne pour l’instant que le Royaume-Uni et les Pays-Bas, mais devrait à terme s’étendre à l’ensemble de l’Europe.