Profondément affectée par les crises successives et les réglementations mises en place ces dernières années, l’industrie de la gestion d’actifs se réorganise progressivement. Si certaines sociétés de gestion en sont encore au stade de la réflexion, d’autres ont pris de l’avance, ont repensé leurs gammes et sont parties à la conquête de nouveaux marchés. Elles se préparent en 2016 à aborder une nouvelle étape, celle de la transformation digitale.

Une collecte contrastée au niveau mondial

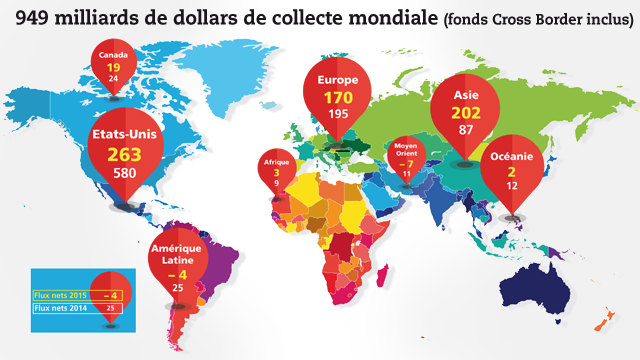

«En 2015, les marchés mondiaux ont pâti d’incertitudes croissantes liées à l’évolution des politiques monétaires aux Etats-Unis et en Europe, au ralentissement de la croissance mondiale et à la chute des prix des matières premières, pétrole en tête. Dans ce contexte, les flux de souscriptions ont diminué par rapport à 2014 et le total des actifs a baissé, les marchés signant des performances négatives», expliquait Alina Lamy, analyste senior des marchés chez Morningstar dans son quatrième rapport annuel sur les flux de souscription au niveau mondial des fonds d’investissement (Sicav, FCP, mutual funds, etc.) et des produits indiciels cotés (ETP), publié fin mars. Ce rapport est basé sur les actifs publiés par plus de 3 800 sociétés de gestion domiciliées dans 82 pays.

Avec 949 milliards de dollars, le total des flux en 2015 ressort en net recul par rapport aux 1 400 milliards qu’avaient attirés les fonds à l’échelle mondiale en 2014. Avec 471 milliards de collecte nette, incluant les fonds domiciliés en Europe et les fonds cross-border, l’Europe est la zone qui a le plus collecté en 2015, devant les Etats-Unis (263 milliards) et l’Asie (202 milliards).

Selon le rapport de Morningstar, les fonds d’actions dominent les autres catégories à l’échelle mondiale en termes de collecte annuelle, même s’ils n’ont attiré que 305 milliards USD en 2015 contre 476 milliards USD en 2014. Marquant une inversion de tendance notable par rapport à 2014, les fonds d’allocation ont attiré 171 milliards USD en 2015, devançant ainsi les fonds obligataires (132 milliards USD) et se classant au deuxième rang mondial en termes de collecte. Quant aux fonds alternatifs, ils ont enregistré une deuxième année de croissance organique à deux chiffres (+ 17,4 %), affichant le meilleur taux de progression de toutes les catégories. Ces fonds ont été prisés par les investisseurs en quête de diversification et de rendements réguliers, dans un environnement incertain pour les actions comme pour les obligations. Dans toutes les grandes régions, la part de la gestion passive au sein des fonds d’actions a dépassé celle au sein des fonds obligataires, et les Etats-Unis ont affiché la proportion la plus forte d’actifs gérés passivement de l’ensemble des régions. Nulle part ailleurs qu’aux Etats-Unis la divergence entre fonds actifs et fonds passifs n’a été aussi prononcée en 2015, les premiers subissant des rachats tandis que les seconds ont attiré environ 400 milliards de dollars de capitaux.

En France, selon les chiffres publiés par Europerformance – a Six Company dans son bilan 2015, le marché des fonds de droit français a enregistré 38,2 milliards d’euros de flux de souscriptions l’an dernier, après une décollecte de plus de 20 milliards d’euros en 2014. Si les actifs de long terme ont attiré 21,3 milliards de flux, le retour à meilleure fortune du marché français s’explique aussi par les flux de souscriptions (16,9 milliards d’euros) enregistrés par la gestion monétaire qui avait perdu 68 milliards d’euros d’encours les deux années précédentes. Du côté des actifs risqués, la performance des marchés actions a contribué à hauteur de 25,8 milliards d’euros à la progression des encours globaux mais la collecte sur la classe d’actifs est restée peu fournie. Les opérations des investisseurs ont été principalement animées d’arbitrages géographiques, consacrant les fonds d’actions Europe au détriment des gestions d’actions Amérique et actions internationales et émergentes. Comme partout dans le monde, les ETF se taillent la part du lion en absorbant des flux d’achats conséquents.

Du côté des sociétés de gestion, Amundi, le leader européen de la gestion d’actifs affiche un bilan de collecte très positif. Pénalisé ces dernières années par le poids des rachats enregistrés sur le monétaire, le gestionnaire a bénéficié du retour des flux sur ce segment, tout en maintenant le rythme de collecte de ses gestions de long terme. Ses deux filiales figurent également dans le palmarès des meilleurs collecteurs : CPR AM dont la gestion diversifiée et les fonds actions ont particulièrement été plébiscités par les investisseurs et le spécialiste des taux BFT Investment Managers.

Par ailleurs, la gestion monétaire a également permis à Natixis AM de collecter 5,9 milliards d’euros tandis que les résultats des classes d’actifs de long terme ont été à peu près en phase avec ceux de 2014. Sur la troisième marche du podium, on retrouve une autre filiale de grande banque, Lyxor AM, dont la collecte s’est accélérée. En ce qui concerne les généralistes, les expertises de DNCA Finance, passé sous le giron de Natixis Global AM, sont toujours plébiscitées par les d’investisseurs. La collecte sur les fonds de droit français est un peu moins étoffée que l’an passé mais demeure très dynamique. La gamme de fonds obligataires et notamment son expertise sur les fonds high yield ont également permis à Oddo Meriten AM de tirer son épingle du jeu sur le marché français. Du côté des spécialistes actions, Europerformance – a Six Company indiquait, dans son bilan annuel, que les techniques d’arbitrage offertes par les gestions d’Exane Asset Management, de BDL Capital Management et de Syquant Capital avaient enregistré d’importants flux d’investissement. C’est aussi le cas des gestions plus traditionnelles de Sycomore, de Moneta, de Montpensier Finance et de Financière de l’Echiquier.

La France cède du terrain face au Luxembourg

En 2015, le Luxembourg s’est accaparé une très large part des flux de souscriptions, essentiellement sur les fonds UCITS. En quelques années, le Grand-duché est en effet devenu le numéro un en matière de domiciliation de fonds UCITS. Un succès qui s’explique avant tout par une politique volontariste mise en place dès l’adoption de la directive UCITS. Quant à la France, elle se situe désormais au quatrième rang en matière de domiciliation de fonds UCITS.

Le Luxembourg s’est imposé, au fil des années, comme un hub qui permet aux sociétés de gestion européennes d’exporter leurs fonds, mais aussi aux sociétés de gestion non européennes de s’implanter dans l’Union européenne (UE). Les autorités locales ont très tôt cherché à mettre en place des procédures qui conviennent aux investisseurs internationaux. Dans cette perspective, le Luxembourg a fait en sorte que la structure juridique de ses fonds, qui ont pris la forme de Sicav, convienne parfaitement à l’ensemble des investisseurs étrangers. Les Sicav sont en effet des produits souples qui peuvent disposer de plusieurs compartiments, dans lesquels les gérants logent leurs différentes stratégies. Elles présentent aussi l’avantage de posséder une personnalité juridique alors que les FCP français n’ont pas de personnalité morale.

Les grandes sociétés de gestion françaises disposent depuis longtemps d’une filiale locale où elles logent les fonds dédiés à la distribution internationale. Ce qui n’est pas encore le cas des petites et moyennes structures. Sur plus de 90 sociétés de gestion françaises qui disposent de fonds UCITS luxembourgeois, à peine plus de 20 auraient une structure de gestion dans le Grand-duché, mais les observateurs notent une accélération de cette tendance. Certaines, à défaut de créer une structure locale, utilisent les services d’une société de gestion pour compte de tiers (ManCo), ce qui leur permet de disposer de fonds luxembourgeois.

La transformation digitale est en marche

Les sociétés de gestion françaises ont jusqu’à présent peu développé les outils digitaux par rapport à leurs homologues anglo-saxons. Mais pour profiter des nombreuses opportunités qu’offre la transformation digitale, nombreuses sont celles qui ont lancé ce chantier en 2016 et prévu d’y consacrer des budgets conséquents. C’est le cas pour les plus grandes d’entre elles comme BNP Paribas Investment Partners (P IP), Natixis Asset Management (NAM), La Banque Postale Asset Management (LBPAM), Groupama Asset Management ou encore Carmignac Gestion. Mais le digital constitue aussi une priorité pour des plus petites structures à l’image d’OptiGestion, un acteur de la gestion privée qui, avec des moyens certes différents, a récemment remanié complètement son site Internet et envisage de se positionner comme un acteur 2.0.

En matière de digitalisation, l’utilisation des réseaux sociaux constitue la pratique la plus facile à mettre en œuvre puisque les sociétés de gestion doivent seulement identifier les collaborateurs qui peuvent y intervenir au nom de la société ou encore recruter des équipes de communication dédiées. Mais elle ne constitue que la partie émergée de l’iceberg car la digitalisation est loin de se limiter à cela, elle suppose des développements technologiques qui ont un impact structurant sur l’ensemble de la chaîne opérationnelle des sociétés de gestion. Elle nécessite à ce titre de revoir aussi les relations avec les prestataires externes, comme les dépositaires, et induit enfin des changements majeurs dans la relation clients.

Pour certains groupes, la priorité concerne les distributeurs et les réseaux de commercialisation. Pour d’autres acteurs du secteur, il s’agit davantage de répondre aux besoins des institutionnels notamment en matière de production de reporting, ce qui les a amenés à réfléchir sur la gestion de leurs données ou data management.

En interne aussi, la digitalisation peut constituer une aide au quotidien pour les collaborateurs du front-office au back-office. Dans ce cadre également, les dépositaires peuvent apporter un appui logistique. A ce titre, Caceis a lancé une nouvelle offre pour les sociétés de gestion afin que les gérants, mais aussi les membres du comité exécutif, puissent suivre en temps réel leurs portefeuilles.

La gestion d’actifs à l’heure de Twitter

Malgré l’influence grandissante de LinkedIn ou même de Twitter dans leur quotidien, les sociétés de gestion exploitent encore peu le potentiel des réseaux sociaux. Elles les utilisent surtout pour améliorer leur notoriété sans souvent mettre en place une véritable stratégie marketing.

En France, les professionnels de la gestion d’actifs se montrent plus prudents que leurs homologues anglo-saxons quant à l’utilisation des réseaux sociaux et se méfient des rumeurs diffusées sur les réseaux sociaux. Cependant, certains gérants scrutent les données diffusées sur les réseaux sociaux pour parfaire leur connaissance. D’autres suivent des personnalités influentes dans la sphère économique et financière pour détecter des tendances par exemple.

La présence des sociétés de gestion sur les réseaux sociaux s’est renforcée ces dernières années. L’agence Sand comptabilisait, en avril 2015, 326 sociétés de gestion françaises détentrices d’un compte sur le premier réseau social professionnel, LinkedIn. Twitter, le site de microblogage, arrivait en seconde position avec 128 sociétés de gestion inscrites et plus de 1 000 abonnés professionnels de la finance.

Si leur approche n’est pas encore très structurée, les sociétés de gestion visent plusieurs buts avec les réseaux sociaux : le premier étant d’assurer leur image de marque. Un positionnement adopté par de nombreuses jeunes sociétés de gestion et qui permet également de générer du trafic sur leurs sites Internet. Les grandes maisons ont quant à elles choisi de mettre en avant leurs expertises sur les réseaux sociaux : par exemple, 90 porte-parole contribuent à alimenter le contenu diffusé sur les réseaux sociaux par BNP Paribas Investment Partners. L’asset manager a, par ailleurs, créé un blog alimenté par une centaine de gérants, dont le contenu est aussi relayé sur les réseaux sociaux. Certaines structures vont même plus loin dans leur raisonnement. Leur but étant alors de maximiser leur utilisation sur le plan commercial.