Après plusieurs années de crise, le paysage français de la gestion d’actifs a été profondément affecté. Pour survivre et poursuivre leur développement, les sociétés de gestion ont été contraintes de se restructurer, de nouer des partenariats et de repenser leur gamme de fonds avant de partir à la conquête de nouveaux marchés plus dynamiques.

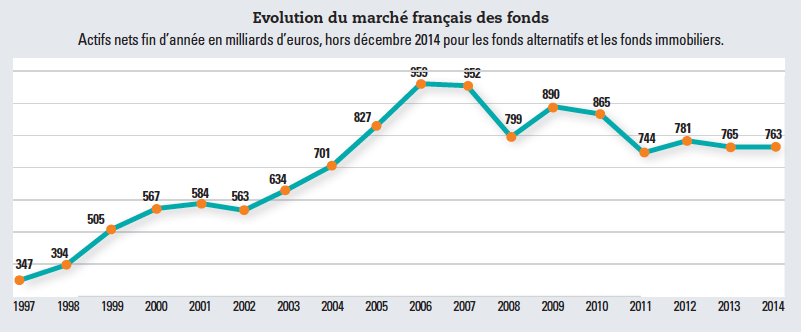

Le marché des fonds de droit français n’a pas réussi à inverser la tendance en 2014 : il est en baisse mais celle-ci a été beaucoup plus limitée que les années précédentes (– 0,2 %). Dans sa note annuelle, Europerformance - A Six Company souligne que «derrière cette relative stabilité, les performances délivrées par les actifs de long terme ont continué d’apporter une forte contribution positive. Les résultats des gestions procurent un gain annuel d’encours de 29,5 milliards d’euros, à la fois induits par la réduction significative des spreads en zone euro et par la hausse de la plupart des indices actions». Ces gains s’ajoutent à ceux générés précédemment par les gestions, notamment 96,7 milliards d’euros d’effet marché, sur les années 2012 et 2013. Dans le même temps, si la collecte s’est montrée un peu plus dynamique en 2014 sur les classes d’actifs de long terme, elle demeure empreinte d’une grande fragilité, en particulier sur les actifs les plus risqués, positionnant toujours le marché français à rebours des principaux marchés de fonds Ucits sur la scène européenne.

En effet, en Europe, l’industrie de la gestion d’actifs a connu une année record : 634 milliards d’euros de collecte en 2014. Selon les chiffres de l’EFAMA, pour la première fois, les encours sous gestion ont franchi le seuil des 10 000 milliards d’euros, passant de 9 803 à 11 341 milliards d’euros. Cinq pays seulement ont été en décollecte, la palme revenant une nouvelle fois à la France avec plus de 20 milliards d’euros de rachats sur les fonds de droit français l’an dernier. Seul l’effet marché a permis une légère hausse des encours pour compte de tiers (+ 3,5 % selon l’AFG).

L’année 2014 a confirmé une nouvelle fois l’atypisme français en matière de collecte : – 30 milliards d’euros sur les fonds monétaires contre – 5 milliards en Europe et une poursuite des rachats sur les fonds actions alors que la collecte a totalisé plus de 60 milliards sur l’ensemble des marchés européens.

Fait inquiétant, la France continue de perdre des parts de marché, elle a décroché par rapport au Royaume-Uni et a été distancée par l’Allemagne l’an dernier.

Des restructurations importantes…

L’atonie qui règne sur le marché français est liée à de multiples facteurs. «Les réseaux bancaires, qui constituent le principal vecteur de distribution en France, ont privilégié ces dernières années les produits bancaires rémunérés afin d’augmenter leurs ratios de capitalisation au détriment des OPCVM», déplorait Stéphane Janin, directeur des affaires internationales à l’Association française de la gestion financière (AFG) dans un article paru dans Option Finance en octobre 2014. Cette stratégie ne fait cependant plus recette : entre le printemps 2014 et février 2015, la collecte du Livret A est en effet devenue négative. Cela n’a pas pour autant amélioré les résultats des fonds de droit français.

Cette situation s’explique par la spécialisation du marché français : 20 % des fonds de droit français sont des fonds monétaires qui pâtissent du niveau très bas des taux d’intérêt et sur lesquels on enregistre une décollecte depuis plusieurs années. Le déclin proviendrait aussi pour beaucoup du manque de dynamisme de la place de Paris. Les fonds de droit français apparaissent relativement peu attrayants au regard de ceux proposés par d’autres places financières engagées depuis de nombreuses années dans des campagnes de promotion visant à s’imposer au niveau international (lire encadré).

Domiciliation des fonds : la France dépassée par l’Irlande

L’Irlande a dépassé la France en termes de domiciliation de fonds. A la fin du deuxième semestre 2014, les encours sous gestion dans les fonds de droit irlandais s’élevaient, selon l’Efama, à 1 156 milliards d’euros contre 758 milliards fin 2010. Ce dynamisme s’explique notamment par la forte présence de fonds américains qui utilisent l’Irlande comme base d’exportation à travers le monde, et notamment pour les ETF. Autre avantage indéniable, l’absence de taxes. L’Irlande n’applique aucun impôt sur les fonds distribués à l’extérieur, contrairement au Luxembourg qui, jusqu’à récemment, possédait une taxe sur les fonds. Dans une industrie comme celle des ETF où les frais de gestion prélevés sont très bas, cette absence de taxes est déterminante.

L’Irlande rejoint ainsi le Luxembourg, qui constitue, de loin, la principale place de domiciliation des fonds en Europe avec 2 425 milliards d’euros d’encours. Ces deux places, ou grands «hubs», sont reconnues au niveau international et incontournables pour exporter à travers l’ensemble de l’Europe, mais aussi au niveau international. Le Luxembourg a en effet été le premier pays européen à souhaiter attirer des fonds étrangers, faute de posséder un marché local de la gestion, en mettant en place une stratégie marketing de promotion.

… mais des efforts qui portent leurs fruits

Le bilan négatif de la collecte de ces dernières années a entraîné des changements importants dans l’industrie de la gestion d’actifs. Du côté de l’offre, les sociétés ont entrepris un travail de refonte en profondeur de leurs gammes de fonds. Plus de 6 400 fonds ouverts sont encore commercialisés sur le marché français (contre 8 500 mi-2008) selon les derniers chiffres d’Europerformance - A Six Company. Cependant, l’offre continue de se restreindre : les fermetures de fonds, de l’ordre de 450 fonds, restent en effet supérieures au nombre de fonds créés (300 fonds environ en 2014). L’éventail des gestions continue néanmoins de s’élargir : près de 6 fonds sur 10 lancés cette année ont adopté un style de gestion différent de la gestion dite «traditionnelle». La part des gestions innovantes continue donc de progresser ; elle est notamment portée par les sociétés de type entrepreneurial, souligne Europerformance - A six Company.

Par ailleurs, les efforts en matière de réduction des coûts commencent à porter leurs fruits. Outre la réduction du nombre de fonds, les fonctions support et commerciales ont été mutualisées dans certaines structures afin de diminuer les coûts. D’autres fonctions ont encore été externalisées. Au final, Deloitte souligne dans sa dernière étude sur le secteur que le taux de rentabilité des sociétés de gestion a progressé de deux points en 2014. Leur santé financière devrait continuer à s’améliorer.

Une consolidation du secteur lente mais nécessaire

Le marché de la gestion d’actifs reste très atomisé (76 % des sociétés de gestion ont moins de 20 salariés selon le rapport de l’AMF) mais la consolidation se fait attendre. Quelques opérations ont toutefois ponctué l’année 2014 : les fondateurs de SPGP ont cédé le contrôle de la société à Cédric Chaboud, ancien gérant chez Lazard ; Turgot AM a pris une participation dans la société bordelaise Alienor Capital et Hixance a acquis 360 AM. Au niveau international, Dexia AM a été reprise par l’Américain New York Life. La société de gestion a été rebaptisée Candriam Investors Group et a annoncé une hausse de 20 % des encours gérés à fin 2014 (80 milliards). Après sept mois de négociations, l’espagnol Santander et l’italien UniCredit ont annoncé, fin avril, avoir conclu un accord en vue du rapprochement de leurs activités de gestion d’actifs. La nouvelle entité, qui prendra le nom de la filiale actuelle d’UniCredit, Pioneer Investments, englobera les activités de Santander Asset Management et celles de Pioneer en Europe et en Amérique latine. L’ensemble représente 353 milliards d’euros d’actifs sous gestion. La transaction valorise Pioneer à 2,75 milliards d’euros contre 2,6 milliards d’euros pour Santander AM.

En début d’année, Malakoff Médéric et La Banque Postale ont confirmé les rumeurs qui couraient depuis novembre sur la fusion de leurs filiales de gestion, LBPAM et Fédéris Gestion d’Actifs. Le nouvel ensemble pèsera environ 170 milliards d’euros d’encours. En parallèle, La Banque Postale a annoncé qu’elle menait des négociations avec l’assureur Aegon, également dans le métier de la gestion d’actifs, qui prévoient l’entrée de ce dernier dans La Banque Postale AM à hauteur de 25 %. «Le nombre d’opérations de rapprochement pourrait être plus élevé mais les obstacles sont nombreux : la fiscalité confiscatoire sur la transmission d’entreprises, la difficulté de mettre en œuvre un rapprochement entre des sociétés entrepreneuriales, etc., analyse Sébastien Manelfe, associé chez Deloitte.De plus, le marché français est jugé peu attractif par les acquéreurs étrangers. Le marché est en décollecte, les barrières à l’entrée sont trop peu élevées pour intéresser les fonds de private equity et le risque d’exécution est important.»

Deux opérations d’envergure ont cependant été annoncées depuis le début de l’année : la boutique DNCA Finance passe sous le giron de Natixis tandis que Groupe Oddo va doubler la taille de ses encours en fusionnant avec l’Allemand Meriten et créer la première société de gestion franco-allemande.

L’international, une étape clé du développement

Les sociétés de gestion françaises l’ont bien compris : la commercialisation de leurs fonds à l’international constitue une étape clé de leur développement. Certaines sociétés créées ces dernières années ont rapidement compris l’enjeu et ont développé en parallèle les encours sur le marché français et sur certains marchés étrangers. TOBAM ou H2O AM ont essentiellement une clientèle internationale et se sont attaqués au marché français dans un deuxième temps. Pour d’autres, la part des encours commercialisés à l’international est encore modeste mais les ouvertures de bureaux en Europe se multiplient. C’est le cas de Financière de l’Echiquier qui a ouvert, en un an, un bureau à Milan et un à Francfort. Même chose pour Tikehau IM qui a constitué des réseaux de distribution en Europe du Sud, ouvert un bureau à Singapour et surtout conclut un partenariat commercial et capitalistique avec Amundi pour accélérer sa croissance hors de l’Hexagone.

Face à la difficulté de vendre à la clientèle internationale des fonds de droit français, les sociétés de gestion françaises sont de plus en plus nombreuses à enregistrer des fonds au Luxembourg et en Irlande. Cette stratégie s’est avérée payante pour Carmignac ou, plus récemment, pour DNCA Finance qui collecte autant sinon plus sur sa Sicav luxembourgeoise que sur ses fonds de droit français.

Aure exemple, State Street Global Advisors (SSgA) a procédé à une refonte dans ce domaine. SSgA a été l’une des rares sociétés de gestion étrangères présentes en France à offrir une gamme complète de fonds français à l’international mais les dirigeants ont estimé important d’offrir une gamme de fonds européens pour la clientèle internationale. La domiciliation de certains fonds obligataires français a ainsi été transférée au Luxembourg. La société de gestion a également rationalisé sa gamme d’ETF rapatriée en Irlande sur une même plateforme et réduit les frais de gestion. L’objectif pour la société de gestion est de disposer ainsi d’infrastructures plus efficientes.

PEA-PME : un premier bilan mitigé

L’annonce de la création du PEA-PME a suscité beaucoup d’enthousiasme au sein de la communauté financière fin 2013. Les chiffres avancés par les pouvoirs publics à l’initiative de ce projet avaient en effet de quoi faire rêver : si tous les particuliers détenteurs d’un PEA au plafond ouvraient une nouvelle enveloppe, la collecte la première année pourrait être de l’ordre de 3 milliards d’euros et serait suivie par des flux annuels compris entre 700 millions et 1 milliard d’euros. Mais la réalité a été bien en deçà des estimations : la collecte s’est élevée à 357 millions d’euros en 2014. Deux éléments principaux ont entravé le développement du PEA-PME : le timing de marché a été désastreux d’une part et d’autre part, le produit a été mal calibré par rapport aux besoins des épargnants.

Finalement, l’effet PEA-PME s’est surtout fait sentir dans l’offre nouvelle de fonds, puisque, selon Europerformance - A Six Company, la classe actions doit son dynamisme à la mise sur le marché d’une trentaine de nouveaux fonds et l’ouverture de près d’une centaine de nouvelles parts, si l’on tient compte de la mise en conformité de fonds plus anciens à cette nouvelle fiscalité.

Pour les professionnels, une réforme est nécessaire afin d’inciter les particuliers à investir dans les fonds éligibles aux PEA-PME. Ils proposent notamment de limiter l’exposition des fonds aux marchés actions et demandent aux pouvoirs publics que le spectre des actifs éligibles soit étendu. A noter tout de même que le PEA-PME peut être investi jusqu’à hauteur de 50 % en obligations, une disposition qui n’a que très peu été utilisée par les professionnels. Sur la centaine de fonds éligibles, il n’y a que quatre fonds d’allocation, tous les autres fonds étant investis sur les actions. Ces fonds d’allocation sont proposés par BNP Paribas Asset Management, CM CIC Asset Management et Sunny Asset Management.

Les assets managers étrangers confortent leur position en France

Le contexte porteur pour la gestion d’actifs profite actuellement aux grandes maisons de gestion internationales et plus particulièrement anglo-saxonnes. Elles affichent depuis plusieurs années de très bonnes performances. La plupart d’entre elles ont fortement investi sur leur marque et ont mis en place un système de distribution qui s’adresse à toutes les cibles de clientèle : les investisseurs institutionnels, les distributeurs et les CGPI.

Pour les investisseurs institutionnels, l’intérêt de sélectionner les fonds de ces grandes maisons réside dans la taille des encours sous gestion. Dans un contexte où les flux sont volatils, ils préfèrent privilégier les maisons pour lesquelles la question du ratio d’emprise ne se pose pas. Par ailleurs, les institutionnels réduisent leur allocation dans la dette de la zone euro et recherchent des produits obligataires offrant un meilleur rendement. Cette diversification avantage certaines sociétés de gestion étrangères qui affichent des expertises et des historiques de performance attractifs sur ces classes d’actifs. De leur côté, les conseillers en gestion de patrimoine, à quelques exceptions près, privilégient les sociétés de gestion entrepreneuriales hexagonales.

Enfin, la directive Ucits IV permet désormais aux sociétés de gestion étrangères de proposer des produits de droit français sans disposer d’une société de gestion domiciliée en France. Il s’agit d’une avancée considérable qui facilite le développement auprès des investisseurs institutionnels.

Perspectives d’investissement

«L’économie mondiale est à un croisement déconcertant. Le moment est particulièrement difficile en ce qui concerne la prévision économique», indiquait Kaushik Basu, économiste en chef, en présentant les prévisions de croissance de la Banque mondiale pour 2015. La croissance économique américaine reste modérée. Lors de sa conférence trimestrielle, fin avril, l’équipe de gestion de Carmignac a rappelé que si la baisse du prix du pétrole avait bien eu un effet sur la consommation, on était loin de l’effet dopant attendu. Par ailleurs, la reprise de l’investissement ne se matérialise pas réellement, ce qui montre une certaine défiance vis-à-vis de la croissance. Enfin, l’appréciation du dollar commence à peser sur les entreprises exportatrices. Toutefois, le taux de chômage se rapproche de l’objectif de la Fed : le resserrement des taux pourrait avoir lieu dans quelques mois. En parallèle, un début d’embellie apparaît dans la zone euro sous l’effet conjugué de la baisse de la monnaie unique et du prix du pétrole. Les problèmes structurels sont cependant loin d’être réglés et le dossier grec s’invite régulièrement dans l’actualité des marchés. Dans ce contexte, la mise en œuvre du programme de rachats d’actifs par la BCE a entraîné une nouvelle baisse des rendements obligataires. A mi-avril, plus de 40 % des emprunts d’Etat de la zone euro présentaient des rendements négatifs. Une situation guère confortable pour les investisseurs et les allocataires d’actifs d’autant que les marchés actions ont affiché des performances à deux chiffres sur le premier trimestre, ce qui limite leur potentiel de hausse.

Moins de rendement et plus de risques

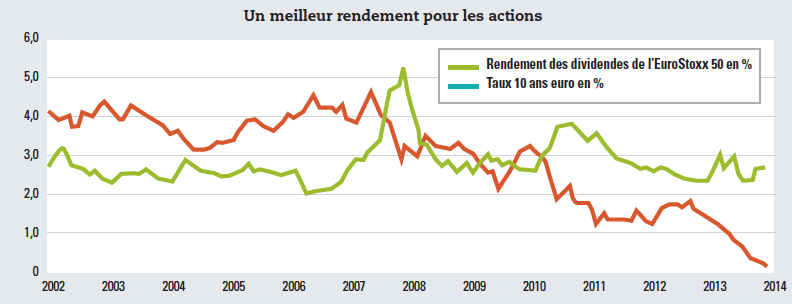

Les investisseurs à la recherche de rendement sont désormais contraints de prendre plus de risque. Dans le fixed income, cette prise de risque s’est traduite par un retour de l’appétit pour les obligations high yield. Plus sensible à la reprise économique qu’à la remontée des taux, cette classe d’actifs a en effet retrouvé la faveur des investisseurs en début d’année après un deuxième semestre 2014 difficile. Les obligations high yield sont moins corrélées à la remontée des taux que les autres obligations. Les dettes subordonnées ont également plus de poids dans les allocations d’actifs aujourd’hui. Les fonds flexibles obligataires sont également particulièrement adaptés au contexte. En effet, la divergence des taux obligataires crée des sources d’opportunités pour les fonds d’obligations internationales qui bénéficient de flexibilités pour composer leur allocation d’actifs. Les fonds d’obligations convertibles permettent par ailleurs de profiter de la hausse des marchés actions sans en subir la volatilité. Des atouts qui séduisent les investisseurs institutionnels et les assureurs.

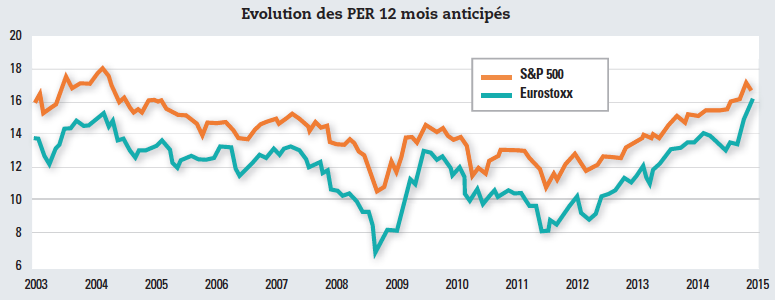

Enfin, depuis le début de l’année, plusieurs éléments plaident en faveur des actifs risqués et notamment des actions européennes. En effet, la dépréciation de l’euro constitue une excellente nouvelle pour les entreprises européennes tournées vers les exportations. Une baisse de 10 % de la devise se traduirait par un impact positif de 7 à 10 % sur les bénéfices des entreprises. En 2015, sous l’effet combiné du pétrole et de l’euro, les prévisions de résultats des valeurs européennes pourraient donc être revues à la hausse. Seul bémol, les marchés boursiers ont largement intégré ses perspectives. Dans sa note du mois d’avril, Franck Nicolas, directeur investissement et solutions clients chez Natixis AM, indique qu’après une hausse de 20 % des actions de la zone euro depuis la fin de l’année dernière, «les investisseurs sont en droit de se demander s’il existe encore une marge de progression». Mais, comme il le souligne par ailleurs, les actions américaines font du sur-place et sont vraiment très chères, les économies émergentes sont toujours en difficulté et les taux d’intérêt rémunèrent moins que les dividendes. «Les actions demeurent donc un actif relativement en retard dans une zone où les choses semblent aller dans le bon sens, au moins avec un euro qui a faibli, des mesures d’austérité moins contraignantes et une banque centrale qui va continuer d’alimenter la liquidité.»