Actions

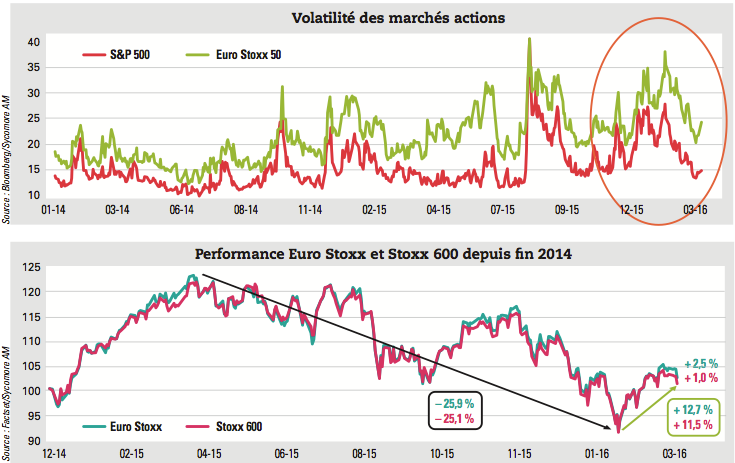

L’année 2016 a débuté par une véritable débâcle sur les marchés boursiers. En quelques séances, les principales Bourses ont affiché des replis de 15 % à 20 %. Cependant, les investisseurs ont fait preuve de sang-froid et la correction n’a pas entraîné de sorties massives sur les fonds actions.

Depuis plus d’un an, la visibilité sur l’évolution des marchés actions est très faible et les investisseurs ont dû affronter des pics de volatilité importants. L’alignement des planètes qui devait doper les marchés en 2015 n’a finalement pas eu les effets escomptés. En effet, l’effet devises a été moins important que prévu tandis que la baisse du prix du pétrole a finalement entraîné les Bourses dans son sillage. Cette corrélation à la baisse est d’ailleurs plutôt surprenante, la baisse du prix du pétrole étant plutôt positive pour les entreprises gourmandes en énergie et pour les consommateurs.

Du côté de la croissance mondiale, les perspectives ont été revues à la baisse et les interrogations sur la robustesse de l’économie américaine sont nombreuses. Comme en août dernier, les inquiétudes sur la Chine ont également provoqué beaucoup de stress sur les marchés.

En termes d’allocation géographique, les investisseurs continuent à privilégier la zone euro. En effet, les indices américains se sont stabilisés autour de plus hauts historiques tandis que les marchés émergents suscitent toujours autant de craintes.

Dans la zone euro, le retour de la volatilité sur les marchés s’est accompagné de fortes rotations sectorielles depuis mi-février, avec un retour en grâce des secteurs pétrolier, automobile et industriel, parallèlement à l’amélioration des statistiques macroéconomiques. Cependant, la visibilité sur la croissance des résultats reste faible. Depuis cinq ans, les résultats des entreprises sont systématiquement révisés à la baisse. Les attentes pour 2016 sont aujourd’hui assez faibles (+ 4 % pour la zone euro). Les sociétés sont cependant bien valorisées puisqu’elles se paient entre 13 et 14 fois les bénéfices, en ligne avec la moyenne historique.

Gestion diversifiée

Dans des environnements de marché compliqués, la délégation de l’allocation d’actifs à des gérants spécialisés prend tout son sens. Ce qui explique le succès croissant de la gestion diversifiée, tant auprès de la clientèle privée qu’auprès des investisseurs institutionnels qui y consacrent désormais une poche.

La recherche du meilleur couple rendement/risque conduit les investisseurs à privilégier des fonds pour lesquels l’équipe de gestion offre une expertise en matière d’allocation d’actifs et recherche les meilleures opportunités au sein de chaque classe d’actifs. Les fonds diversifiés permettent également de s’exposer à des classes d’actifs plus difficiles à appréhender par la clientèle privée, comme la dette émergente par exemple.

L’intérêt pour ces fonds diversifiés est une tendance lourde de l’industrie que l’on constate de part et d’autre de l’Atlantique. Même les investisseurs institutionnels, qui au départ souhaitaient contrôler leur allocation d’actifs, ont pris conscience de l’intérêt de ce type de gestion. Les investisseurs privés et institutionnels se tournent ainsi vers des offres tout-en-un en déléguant l’allocation stratégique et tactique au gérant mieux à même également d’éviter les phénomènes de mode en matière d’investissement. Selon Morningstar, les fonds d’allocation ont attiré 171 milliards de dollars en 2015, devançant ainsi les fonds obligataires (132 milliards de dollars) et se classant au deuxième rang mondial en termes de collecte. Sur le marché des fonds de droit français, selon Europerformance – A Six Company, les fonds diversifiés ont renoué avec une collecte positive en 2015 (plus de 3 milliards d’euros de souscriptions), après quatre années de décollecte.

De nombreux gérants de fonds diversifiés placent la gestion des risques au cœur de leur process de gestion. Afin d’éviter la concentration de risques au sein des portefeuilles, certains gérants ont par exemple développé une approche en fondant la construction de portefeuille sur la contribution au risque de chaque classe d’actifs. D’autres sociétés de gestion combinent des approches du monde alternatif, en particulier l’analyse systématique et quantitative du risque, à celles de la gestion traditionnelle.

Obligations

Gérants obligataires et investisseurs vivent actuellement une période inédite : 8000 milliards d’euros de dettes gouvernementales sont en territoire négatif. Sur les deux premiers mois de l’année, les performances des obligations ont été plutôt mauvaises mais les mesures annoncées par la BCE le 10 mars ont incité les investisseurs à réallouer sur les obligations, notamment sur le crédit.

Le début d’année a certes été compliqué pour les marchés obligataires, notamment pour le haut rendement et la dette émergente, mais finalement, en termes de collecte, le bilan du premier trimestre est plutôt positif. Les souscriptions ont été très importantes sur les ETF obligataires en Europe. Sur le marché français, les produits obligataires ont attiré plus de 1,2 milliard d’euros de flux en mars selon les chiffres d’Europerformance – a Six Company.

Les banques centrales continuent à donner la tendance. L’annonce par la BCE, le 10 mars, de sa décision d’élargir au crédit le programme de rachats d’actifs a déclenché une vague d’achats assez importante. Aux Etats-Unis, en revanche, la Fed joue la carte de la prudence : les quatre remontées de taux prévues durant l’année n’auront finalement pas lieu. La situation locale pourrait justifier des taux d’intérêt plus élevés, mais la situation internationale semble trop fragile. De plus, il est difficile pour la Fed d’être à contre-courant et de laisser le dollar trop s’apprécier au Japon, les marchés ont mal réagi à la dernière décision d’assouplissement monétaire de la Banque du Japon, avec une baisse des actions et une hausse du yen !

High yield, subordonnées bancaires et dettes émergents libellées en dollar offrent aujourd’hui un rendement attractif pour les investisseurs. Dans le high yield, le risque est mieux rémunéré en Europe qu’aux Etats-Unis où les taux de défaut sont en hausse.

Pour répondre aux besoins des clients, l’offre de gestion évolue vers des fonds obligataires diversifiés et flexibles. Les produits sont de plus en plus décorrélés des indices et les gérants mixent plus de classes d’actifs et de zones géographiques pour capter le rendement là où il se trouve.

Gestion ISR

En France, comme partout ailleurs, l’investissement ISR a fortement progressé

ces dernières années. Environ 320 fonds ISR sont aujourd’hui proposés

aux investisseurs. Plus d’une centaine de produits bénéficient du label ISR.

L’organisation à Paris, en décembre 2015, de la COP 21 a permis aux sociétés de gestion de mettre en avant leur expertise en matière de gestion ISR et de lancer, de façon opportuniste, de nombreux produits sur le climat. Mais même si certains fonds mettent en avant une thématique plutôt qu’une autre, la notion d’ISR repose sur trois piliers : le social, l’environnemental et la gouvernance.

Dans un contexte d’offre pléthorique, les sociétés de gestion ont aujourd’hui la mission de mettre en place une offre lisible, respectant des critères exigeants sans pour autant négliger leur mission première : la recherche de performance.

Pour l’instant, les investisseurs institutionnels concentrent l’essentiel des encours ISR. Mettre l’accent sur une thématique en particulier peut permettre de donner au grand public un élément sur lequel se concentrer. Cependant, le plus important demeure la prise en compte des différentes composantes, dans un objectif global de performance», détaillait Martine Léonard, gérante ISR au sein de CM CIC Asset Management lors d’un événement organisé sur ce thème par le groupe Option Finance en décembre dernier. Le secteur semble néanmoins se structurer au fil du temps, comme l’expliquait alors Dominique Blanc, directeur de la recherche chez Novethic : «Lorsque l’on se penche sur l’évolution des produits ISR, nous constatons que tout a commencé avec une approche bipolaire du secteur, via des fonds développement durable qui omettaient bien souvent les aspects sociaux ou de gouvernance. Depuis deux ans, nous allons vers des réflexions plus complexes qui, de fait, mènent à des situations plus confuses. Il est à mon sens essentiel d’avoir une approche différenciée en fonction des secteurs. Ainsi, par exemple, si le fonds se positionne sur la thématique climat, certaines valeurs devront être écartées. Dans le même temps, il est impératif pour le gestionnaire d’actif d’être en capacité de délivrer une performance.» Et, dans les faits, chaque fonds applique sa propre stratégie de gestion, la démarche ISR ne pouvant pas être la même pour l’ensemble des acteurs.

Immobilier

Dans un environnement difficile, caractérisé par un marché actions très volatil et des obligations qui ne rapportent plus rien, l’immobilier conserve son statut de valeur refuge tout en offrant une performance attractive.

L’intérêt des investisseurs pour les placements immobiliers ne faiblit pas, comme le montrent les chiffres de transactions et les montants collectés par les différents produits dédiés à la classe d’actifs. Dans son analyse trimestrielle du marché immobilier résidentiel, Laforêt rappelle que, en quatre ans, les prix ont baissé de 8 % et les taux de crédit immobilier perdu 2 points. La conjonction de ces deux facteurs dope le pouvoir d’achat immobilier des Français. Sur le premier trimestre 2016, Laforêt indique une hausse de 9 % du volume des transactions. L’attrait du placement immobilier se confirme également dans les chiffres de collecte sur les SCPI et les OPCI, qui ont atteint des records en 2015. Dans les SCPI, la tendance est à la diversification géographique. Les actifs de santé et de loisirs attirent également les investisseurs. Pour compléter l’investissement en SCPI, les épargnants optent de plus en plus pour des OPCI grand public accessibles sous forme d’unités de compte dans les contrats d’assurance-vie, autre grand placement préféré des Français.