Connu pour être un entrepreneur à succès, Pierre reste discret sur sa passion pour l’art contemporain. Il a pourtant bâti une collection qui prend chaque année une part plus importante dans son patrimoine.

Par Vincent Aubuchou, directeur adjoint de l’ingénierie patrimoniale chez Edmond de Rothschild (France)

Entrepreneurs : l’Etat récompense le soutien aux artistes vivants

L’entreprise de Pierre a la possibilité de déduire de son résultat imposable à l’impôt sur les sociétés le prix d’acquisition des œuvres originales d’artistes vivants qu’elle acquiert.

Une condition : les œuvres doivent être exposées au public et/ou aux salariés (ex. : hall d’accueil, lieux de réception) pendant toute la période de déduction. Celle-ci s’opère par fraction de 20 % sur cinq exercices (l’exercice d’acquisition et les quatre suivants). Mais attention, la déduction ne peut excéder 5 ‰ du chiffre d’affaires de chaque exercice.

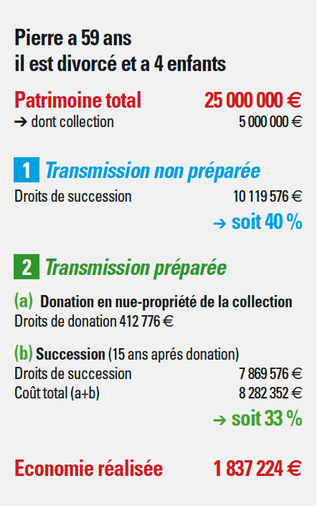

Cession : faire le bon choix

Rappelons si nécessaire que les œuvres détenues par Pierre à titre personnel bénéficient d’une exonération totale d’ISF (à cet égard, Pierre qui s’est endetté pour acquérir certaines pièces majeures de sa collection n’a pas la possibilité de porter ces dettes au passif de sa déclaration d’ISF).

Quand Pierre vend une œuvre, il doit réaliser un arbitrage entre deux régimes d’imposition. Les ventes d’œuvres d’art sont en principe soumises à une taxe forfaitaire de 6,5 % (CRDS au taux de 0,5 % incluse) dès lors que leur prix de vente excède 5 000 e (elle s’applique au prix de cession et non à la plus-value réalisée).

Sur option, il peut soumettre l’opération au régime des plus-values sur biens meubles. Dans ce cas, la plus-value est imposée au taux global de 34,5 % (prélèvements sociaux au taux de 15,5 % inclus). La base imposable est minorée par l’application d’un abattement annuel de 5 % au-delà de deux années de détention, conduisant à une exonération totale pour les œuvres qu’il détient depuis plus de vingt-deux ans. Encore faut-il pouvoir justifier la date et le prix d’acquisition, ce qui est impossible pour Pierre en ce...