Parmi les réflexions courantes du chef d’entreprise figurent celle du placement de ses actifs privés, mais aussi celle du placement de la trésorerie de l’entreprise. A l’aune des dernières crises financières (2008-2009 et 2011), quels éléments de décision doit-il apprécier, notamment en matière de risques encourus ?

Par Vincent Dupin, responsable du département des techniques patrimoniales, UFF

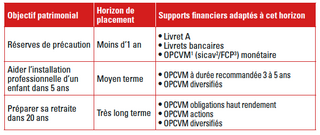

Il s’agit tout d’abord de définir l’horizon de placement des capitaux.

Considérons deux exemples. Placer en obligation à dix ans des capitaux que l’on aura besoin d’utiliser dans cinq ans n’est pas pertinent. En effet, dans ce cas de figure, le risque de perte en capital au bout des cinq ans n’est pas négligeable. De même, placer en compte à terme à un an une somme dont on ne prévoit l’utilisation que dans cinq ans n’est pas adapté. En effet, le risque de fluctuation des taux n’est pas correctement maîtrisé. Il faut donc, au préalable, définir l’horizon du placement et choisir un ou plusieurs «support(s) financier(s)» adapté(s) à cet horizon.

Pour les actifs privés, cela est relativement aisé car dépendant des objectifs patrimoniaux :

Pour les réserves de trésorerie de l’entreprise, le dirigeant pourra s’appuyer sur l’état prévisionnel de trésorerie en prenant une marge de sécurité (au regard du niveau d’activité fluctuant de l’entreprise). On pourra par exemple considérer :

Il s’agit ensuite de déterminer le niveau de risque de fluctuation maximale accepté pour ces capitaux.

Certains placements, comme les OPCVM, offrent une liquidité (4) importante. En contrepartie de cette liquidité et de la recherche d’un rendement supérieur au rendement sans risque, leur valeur fluctue au gré des marchés.

Pour les actifs privés, le niveau de baisse maximale accepté par le chef d’entreprise est souvent lié à sa psychologie personnelle au regard de cette fluctuation. Ce niveau, mesuré sur l’année, pourra être nul pour certains ou fluctuer de - 5 % à - 20 % pour d’autres, voire plus pour les plus résistants au stress engendré.

En revanche, en ce qui concerne la trésorerie d’une entreprise, la fluctuation à la baisse peut poser une difficulté du fait des...