Vingt cinq ans après la première alerte sur l’avenir de nos régimes de retraite, et malgré de nombreuses réformes, la situation reste toujours aussi inquiétante pour les retraités et futurs retraités. Les Français en ont aujourd’hui pris conscience. Mais ils sont loin d’avoir tous pris le taureau par les cornes pour y remédier. Et ceux qui l’ont fait ne font pas toujours les meilleurs choix financiers.

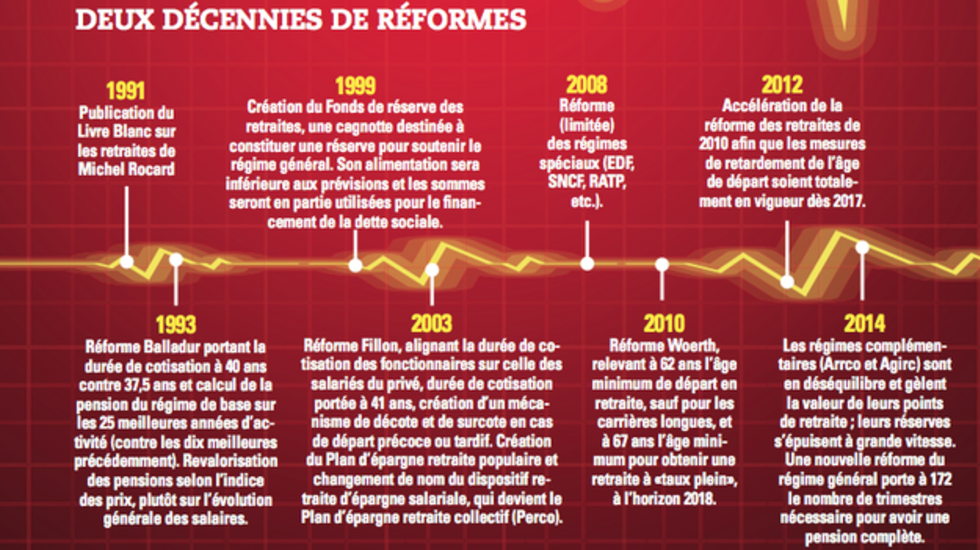

Le «Livre blanc sur les retraites» de Michel Rocard soufflera dans quelques mois ses 25 bougies. Pour la première fois, en 1991, un responsable politique pointait les déséquilibres à venir de nos régimes par répartition (les cotisations servent à payer les pensions des retraités) et invitait à des réformes en profondeur pour retrouver une situation viable à long terme. Il faudra attendre ensuite deux ans pour que les premières modifications soient entreprises, puis elles se succéderont à un rythme soutenu jusqu’à la dernière en date, celle de 2014 (lire encadré).

Du baby-boom au papy-boom

Malgré ces modifications incessantes, la retraite par répartition à la française est loin d’être sauvée. Elle souffre en effet toujours des déséquilibres démographiques, nés de l’arrivée à la retraite des générations du baby-boom. Alors qu’en 2000, il y avait encore 2,1 actifs pour un retraité selon le COR (Conseil d’orientation des retraites), il ne devrait plus en rester que 1,7 en 2020 et moins de 1,5 en 2040, d’autant que la persistance d’un niveau élevé de chômage limite les cotisations. Résultat : la pension moyenne, qui représente actuellement un peu plus de 50 % du revenu d’activité moyen, pourrait baisser à 35 % ou 45 % à l’horizon 2060, selon les différents scénarios retenus par le COR.

Selon la plupart des études publiées sur le sujet, les Français ont pris conscience tardivement de cet avenir morose. Les différents sondages montrent que c’est à partir du début des années 2000 qu’ils ont commencé à ressentir...