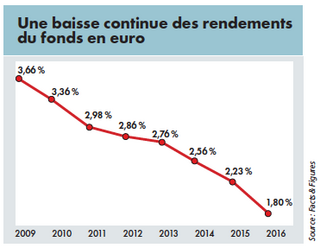

Alors que le gouvernement s’apprête à modifier la fiscalité de l’assurance-vie, la collecte est déjà en fort retrait depuis le début de l’année en raison de l’adoption, fin 2016, de la loi Sapin 2. Craignant un gel de leurs avoirs, les épargnants ont réduit leurs souscriptions et privilégié, pour certains d’entre eux, les produits luxembourgeois. Pourtant, le risque principal qui pèse à court terme sur les fonds en euro réside plutôt dans la dégradation des rendements servis.

Le produit d’épargne préféré des Français est soumis à rude épreuve depuis plusieurs mois. La nouvelle présidence a en effet indiqué sa volonté d’instaurer une «flat tax» de 30 % sur les revenus du capital, qui a fait planer la menace d’un alourdissement de la fiscalité. Face à la levée de boucliers des assureurs et des associations d’épargnants, le Premier ministre Edouard Philippe a certe assuré début juillet que le régime fiscal de l’assurance-vie sera épargné, à l’exception des nouveaux gros contrats. Le projet de Loi de Finances 2018, devrait augmenter la fiscalité seulement sur les futurs contrats et versements supérieurs à 150 000 euros, qui ne représentent que 3 % de l’ensemble des contrats. Le problème c’est qu’ils concentrent aussi… 40 % des encours selon la Fédération française des assurances ! Une évolution qui devrait donc peser sur les souscriptions (voir encadré). Or, celles-ci se sont déjà réduites depuis le début de l’année à la suite de l’adoption, début novembre 2016, de la loi Sapin 2 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique. L’article 21 bis de ce texte prévoit en effet un changement de taille : il augmente singulièrement le pouvoir du Haut Conseil de stabilité financière (HCSF), l’autorité macro-prudentielle de surveillance du système financier. Parmi ses nouvelles prérogatives, celui-ci pourra dorénavant bloquer temporairement les mouvements (souscriptions, rachats et arbitrages) sur les contrats d’assurance-vie.