Le quatrième trimestre 2018 a porté un coup d’arrêt au succès de la gestion flexible. L’environnement particulièrement difficile a pesé sur les performances de la plupart des fonds, y compris ceux qui avaient un profil prudent.

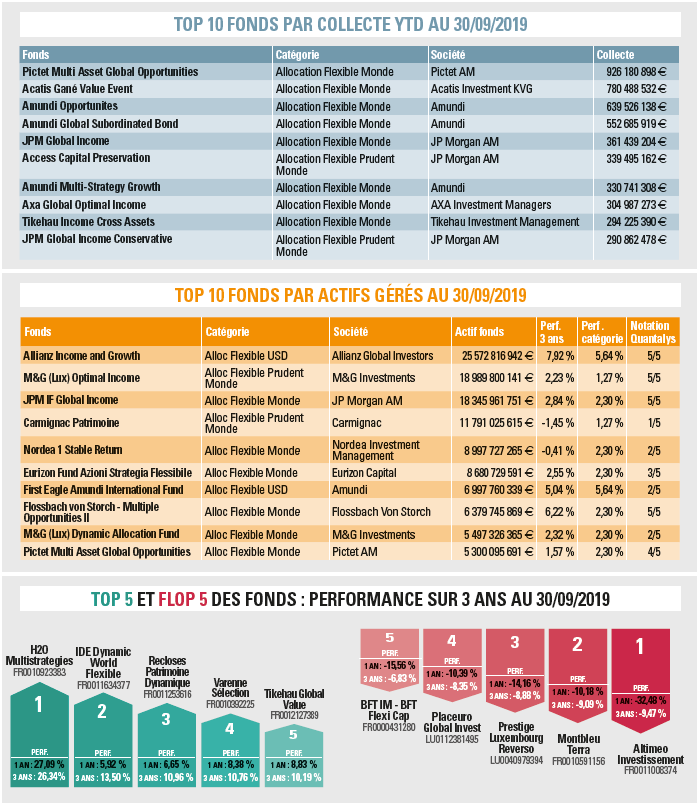

Depuis la crise de 2011, l’offre de fonds flexibles n’a cessé de se développer. A fin septembre, Quantalys compte ainsi 1 111 fonds flexibles distribués en France et gérés par 245 sociétés de gestion, pour un total de 276 milliards d’euros d’encours. Près de 80 % de ces fonds vendent aux investisseurs la faculté de s’exposer sur toutes les classes d’actifs au niveau mondial. «L’apport de la diversification internationale a surtout permis de diminuer fortement le niveau de risque des fonds flexibles monde par rapport aux fonds flexibles Europe», indique Jean-François Bay, directeur général de Quantalys. Depuis trois ans, la gestion flexible a eu un comportement honorable, mais a globalement déçu par rapport aux attentes des investisseurs. «Les conditions de marché erratiques ont néanmoins généré des dispersions de performances très importantes (par exemple + 27 % pour H2O Multistrategies, contre - 32 % pour Altimeo Investissement sur un an). En effet, les choix d’allocation d’actifs au niveau mondial par zone géographique, par classe d’actifs ou par style de gestion ont été très clivants (Europe vs Etats-Unis, growth vs value…).»

La majorité des sociétés de gestion présentes dans le Top 10 en matière d’encours sont issues de grands groupes (Allianz, JP Morgan, Amundi, AXA…). «Elles ont sans doute bénéficié d’allocations d’actifs plus processées, plus institutionnelles et moins discrétionnaires. Elles ont aussi des ressources importantes dans le contrôle des risques, élément qui a été prépondérant dans la période actuelle, notamment face aux boutiques spécialisées (Carmignac, Ethenea, Flossbach…).»

Avec des marchés toujours volatils en 2019, les investisseurs ne se sont pas précipités vers les fonds flexibles. On note globalement une légère décollecte sur l’année, mais certains tirent leur épingle du jeu, notamment ceux qui ont un biais «income» : Subordinated Bond, Global Optimal Income, Income Cross Assets, Income Conservative…

«Dans un environnement de taux négatifs, avec des assureurs qui souhaitent limiter l’accès aux fonds en euro, les fonds flexibles “tout-terrain” qui réussiront à maîtriser le risque promis aux investisseurs devraient collecter dans les mois à venir», conclut Jean-François Bay.