Les gains de performance ont compensé une nouvelle année de décollette. La tendance sur les actifs de long terme semble s’améliorer.

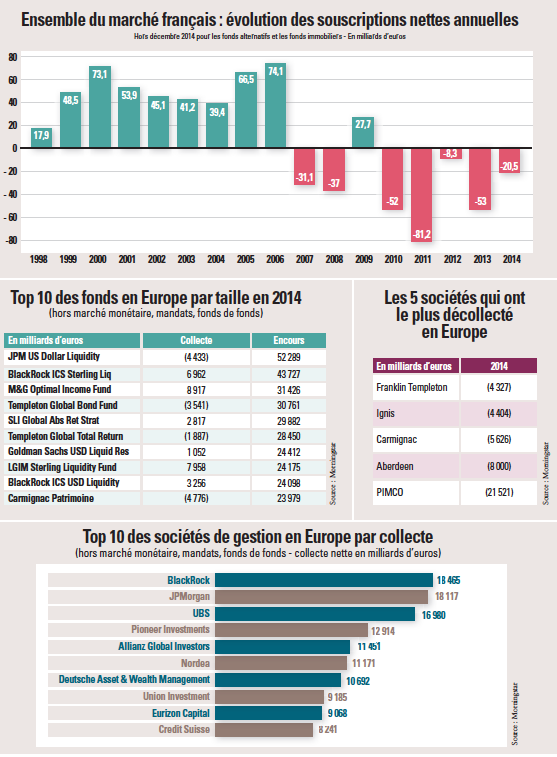

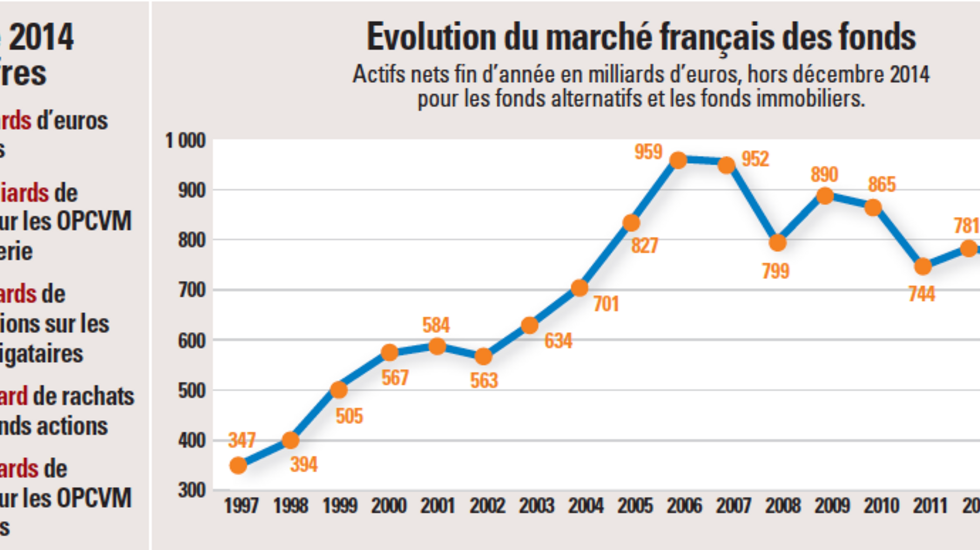

Le marché des fonds de droit français n’a pas réussi à inverser la tendance en 2014 : il est en baisse, mais celle-ci est beaucoup plus limitée que les années précédentes (-0,2 %). Dans sa note annuelle, Europerformance – a Six Company souligne que derrière cette relative stabilité, les performances délivrées par les actifs de long terme ont continué d’apporter une forte contribution positive. Les résultats des gestions procurent un gain annuel d’encours de 29,5 milliards d’euros, à la fois induit par la réduction significative des spreads en zone euro et par la hausse de la plupart des indices actions. Ces gains s’ajoutent à ceux générés précédemment par les gestions, notamment 96,7 milliards d’euros d’effet marché, sur les années 2012 et 2013. Dans le même temps, si la collecte s’est montrée un peu plus dynamique en 2014 sur les classes d’actifs de long terme, elle demeure empreinte d’une grande fragilité, en particulier sur les actifs les plus risqués, positionnant toujours le marché français à rebours des principaux marchés de fonds UCITS sur la scène européenne.

Par ailleurs, le marché français continue de souffrir du poids de son segment monétaire qui pâtit toujours de l’environnement de taux zéro. Pour la cinquième année d’affilée, le marché de la gestion collective est en situation de rachats. Europerformance – a Six Company n’hésite toutefois pas à caractériser certains résultats de collecte d’encourageants, notamment ceux des classes d’actifs de long terme, tandis que les flux sortants de la gestion monétaire continuent de peser lourdement. La décollecte enregistrée en 2014 rassemble 20,5 milliards d’euros, mais les fonds de long terme affichent une collecte de 7,2 milliards d’euros. La dynamique acheteuse de fonds Actions est restée fragile. Peu fournie en souscriptions nouvelles, la classe d’actifs a été animée par divers mouvements d’arbitrage : géographiques, avec une réinternationalisation des flux durant la seconde partie d’année ; stratégiques, avec la transition de la gestion value et de petites et moyennes valeurs vers des fonds de stock-picking ; et surtout stylistiques, avec un plébiscite de la gestion passive.

Une offre de fonds plus réduite

En 2014, la fermeture de fonds (450) a été supérieure au nombre de fonds créés. Cette tendance, qui caractérise le marché depuis maintenant six ans à un rythme plutôt soutenu, a toutefois ralenti. Les clôtures de fonds ont été moins nombreuses en 2014, tandis que les créations devraient atteindre un niveau légèrement inférieur à l’an passé, de l’ordre de 300 fonds. L’éventail des gestions continue néanmoins de s’élargir : près de six fonds sur dix lancés cette année ont adopté un style de gestion différent de la gestion dite «traditionnelle». La part des gestions innovantes continue donc de progresser ; elle est notamment portée par les sociétés de type entrepreneurial, dont une douzaine aura obtenu un agrément AMF pour la gestion d’OPCVM et/ou de FIA, lors du premier semestre de l’année.

La gestion traditionnelle, fonds de stock picking et fonds d’allocation, représente près de quatre fonds sur dix lancés, soit une proportion comparable à celle des quatre dernières années. Elle reste essentiellement employée par les fonds de la classe «actions», dont l’offre nouvelle se caractérise, en 2014, par une proportion importante de véhicules destinés à alimenter la nouvelle enveloppe fiscale PEA-PME. Sur la classe obligataire, EuroPerformance-a Six Company note la création d’un nombre significatif de fonds investis dans le high yield. La dette subordonnée figure également au tableau de nombreuses politiques d’investissement. La quête de rendement des investisseurs se traduit aussi par le lancement de fonds obligataires de type trésorerie longue. Enfin, le rythme des créations de fonds de gestion flexible faiblit par rapport aux années précédentes : 26 fonds lancés en 2014, contre 50 l’an passé.

L’évolution erratique des bourses en fin d’année a réduit sensiblement la demande des investisseurs et ramené à -1,9 milliard d’euros les résultats de collecte de la famille actions. Malgré 75 milliards d’euros de gains (effet performance) engrangés depuis trois ans, la classe d’actifs enregistre un quatrième exercice consécutif de rachat. En Europe, selon Morningstar, seule la catégorie «actions grandes capitalisations US mixte» a terminé l’année dans le vert avec une collecte de 8,6 milliards d’euros. Toutes les autres catégories actions ont décollecté, les fonds de la catégorie «actions Europe Flex Cap» ayant subi d’importants rachats sur le dernier trimestre.

La surprise est venue l’an dernier des fonds obligataires. Alors que l’année avait commencé sur des idées d’arbitrage en faveur des actions dans la perspective d’une remontée des taux, c’est l’inverse qui s’est produit. Comme le note Europerformance – a Six Company, les espoirs déçus de reprise en zone euro ont d’autant plus favorisé les flux d’achats vers la classe obligataire que la Réserve fédérale américaine s’est vue contrainte de temporiser la normalisation de ses taux d’intérêt. Les fonds des catégories obligations court terme ont continué d’accueillir les reports de la gestion monétaire, tandis que les flux d’achats des maturités plus longues ont bénéficié du resserrement très significatif des spreads de la zone euro. Les compartiments haut rendement et pays émergents ont quant à eux enregistré quelques sorties en seconde partie d’année, motivées par le retour du risque. Avec 11,1 milliards d’euros de souscriptions nettes en 2014, les fonds obligataires signent un formidable millésime de collecte.

Au sein de la famille des fonds diversifiés, deux tendances continuent de s’opposer. La première, qui avait éclos en 2013, assure une collecte des plus étoffées des stratégies à dominante taux, avec 2,5 milliards d’euros de flux d’achats en 2014 tandis que la seconde, plus profonde, a vu les investisseurs rester à l’écart des fonds à dominante actions et maintenir leur pression vendeuse à l’égard d’un gestionnaire de fonds d’allocation mixte. Europerformance – a Six Company confirme également l’attrait du segment de la gestion flexible, les investisseurs lui ayant alloué 2,3 milliards d’euros cette année. Les stratégies d’arbitrage ont été également recherchées, notamment celles de crédit et d’actions, totalisant 1 milliard d’euros de flux d’achats.

En ce qui concerne les marchés de fonds européens, Europerformance – a Six Company estime que la majeure partie d’entre eux ont profité d’une dynamique acheteuse et confirmé les résultats de 2013. En particulier, les marchés espagnols et italiens ont confirmé leur fort rebond, s’octroyant des montants de l’ordre de 30 milliards d’euros et de 27 milliards d’euros de collecte respective lors des neuf premiers mois de 2014. Les marchés britannique et suisse ont été portés par des flux d’achat significatifs, tant sur les obligations que sur les actions, engrangeant des montants de l’ordre de 18 milliards d’euros et de 14 milliards d’euros de collecte. La scène européenne reste toutefois dominée par les marchés irlandais et, surtout, luxembourgeois, qui accaparent une très large part des flux d’achats : 93 milliards d’euros ont été en effet collectés par les fonds de droit irlandais ; 189 milliards d’euros de souscriptions nettes ont été pourvus aux fonds de droit luxembourgeois.

DNCA Finance devient numéro 1 de la collecte

DNCA Finance reste à l’honneur en 2014 et s’érige en grand vainqueur de la collecte. Déjà plébiscités l’an dernier, les fonds d’allocation du gestionnaire ont rassemblé une collecte significative de près de 1,3 milliard d’euros en France, tandis que la gamme actions a bénéficié de 563 millions d’euros de souscriptions. Au total, selon EuroPerformance-a Six Company, l’enseigne a collecté 1,9 milliard d’euros cette année et ses encours ont progressé de plus de 41 %, à 7,2 milliards d’euros sous gestion.

Autre grand gagnant, Lyxor AM s’arroge une forte collecte sur sa gamme d’ETF de droit français. Avec 1,7 milliard d’euros de flux d’achats réunis en actions, le gestionnaire dame le pion aux gérants actifs. Les ETF sur indices de taux affichent également 1,8 milliard d’euros de souscriptions nettes. Dans un registre comparable, mais avec une offre de droit français principalement axée sur les indices actions, THEAM recueille près de 1,7 milliard d’euros de souscriptions nettes en 2014 et voit ses encours progresser de 32 %.

Avec une collecte de près de 1,1 milliard d’euros, AXA IM devance toutes les autres filiales d’assurances et mutuelles grâce à sa gamme de trésorerie qui a attiré 1,3 milliard d’euros de flux de souscriptions. Union Bancaire Gestion Institutionnelle (UBI) profite encore cette année de flux d’achats significatifs grâce à son expertise sur les convertibles. Unique filiale d’un grand réseau bancaire en situation de collecte positive, CM-CIC AM se distingue par des flux d’achats sur la plupart de ses gammes.

En revanche, l’année a été plus difficile sur le marché français pour de nombreuses filiales de banques et d’assurances – Amundi, Natixis AM, La Banque Postale AM ou Allianz GI –, plombées par les sorties sur les fonds monétaires. Après une forte correction l’an passé, l’encours de BNP Paribas Asset Management demeure relativement stable, la décollecte annuelle se limitant à 384 millions d’euros.

Enfin, Carmignac Gestion demeure en situation de décollecte sur le marché français. Les sorties enregistrées sur le fonds phare sont restées très étoffées, avec près de 5,1 milliards d’euros. Sur les fonds actions, les rachats ont atteint 3,1 milliards d’euros retirés par les investisseurs. Néanmoins, l’enseigne a profité de l’engouement annuel pour les produits de taux et a réussi à drainer 720 millions d’euros sur son fonds obligations.