L’offre de fonds ISR ne cesse de s’enrichir et les acteurs français sont particulièrement dynamiques. La collecte est au rendez-vous mais profite plus aux fonds investis dans des thématiques ESG et qui génèrent de l’impact qu’aux fonds ISR globaux.

Le segment de la gestion ISR a littéralement explosé en 2019 en termes de nombre de fonds ISR et d’actifs gérés, passant de 253 milliards d’euros à 352 milliards d’euros en un an. Quantalys recense désormais plus de 1 200 fonds ISR.

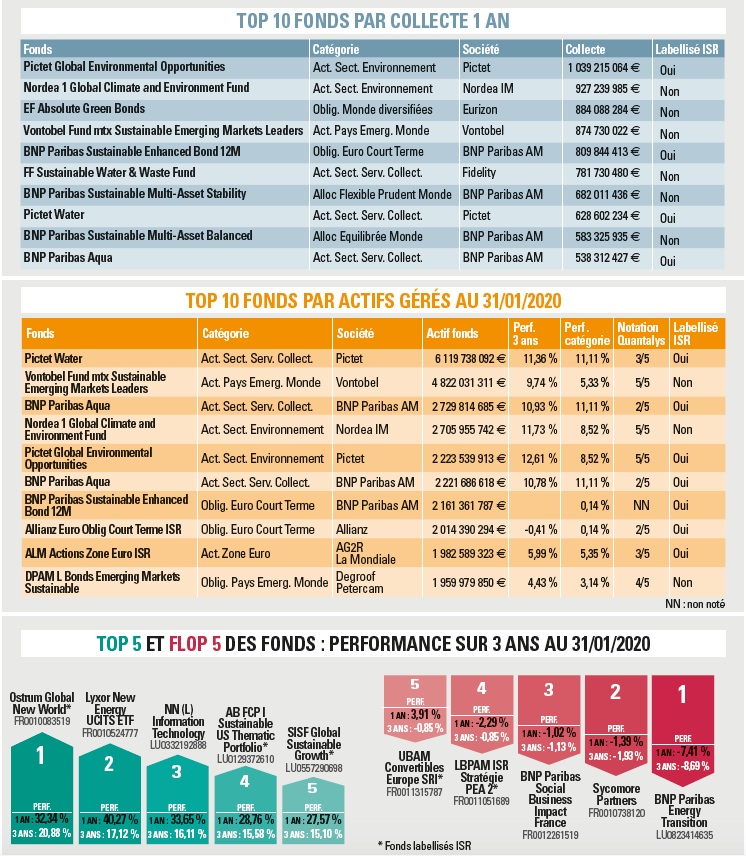

«L’Europe et la France en particulier ont été pionnières dans le développement de la gestion ISR. Il n’est donc pas étonnant de retrouver principalement des sociétés de gestion françaises en tête de ce segment en parts de marché : Amundi, BNP Paribas AM, AXA IM, mais aussi Candriam», constate Jean-François Bay, directeur général de Quantalys.

Trois effets principaux viennent expliquer la forte croissance de la gestion ISR en 2019 (+ 43 % des actifs gérés) : un effet collecte nette, un effet performance et un effet transformation des gammes de fonds.

«Le label ISR est un gage de sérieux et concerne surtout les plus gros fonds des gammes (Pictet, BNPP AM, Allianz GI…), mais ne concentre pas l’essentiel des encours gérés (seulement un quart du marché) ni de la collecte.» Les fonds ISR les plus performants sont des fonds qui cumulent à la fois des approches ESG/actions monde/croissance.

«Les plus gros succès en termes de collecte ne sont pas des fonds génériques “ISR global”, mais plutôt des fonds proposant des thématiques ESG précises et plus impactantes : changement climatique, eau, déchets, green bonds, etc.», précise Jean-François Bay.

A noter également une forte percée des ETF qui allient méthodologie quantitative claire, liquidité et frais réduits : Lyxor New Energy, BNP Paribas Easy Low Carbon ou iShares MSCI World SRI ETF.