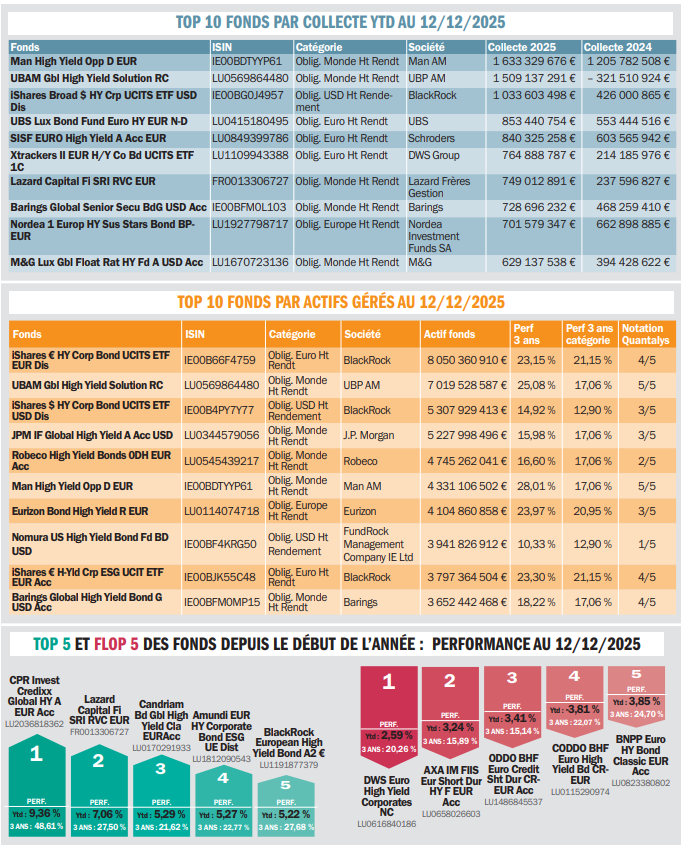

Le marché des fonds de crédit high yield demeure très actif, avec 248 sociétés de gestion présentes sur la stratégie et 564 fonds recensés, pour un total de 255 Md€ d’encours en 2025 (contre 249 Md€ en 2018), soit un marché globalement stable, mais en légère progression.

« Parmi les 42 catégories obligataires, les segments high yield continuent de se distinguer par leur capacité à délivrer du rendement, avec toutefois des profils de risque contrastés selon les zones et devises », note Rui Fidalgo, analyste senior chez Quantalys. La dispersion des performances depuis le début de l’année illustre nettement ces écarts : + 3,77 % pour le Euro High Yield, + 3,96 % pour Europe High Yield, − 0,48 % pour la catégorie Monde High Yield et − 4,67 % pour le USD High Yield, particulièrement pénalisé. Sur 3 ans, les segments Euro et Europe High Yield offrent le meilleur couple performance/risque (environ + 21 % pour un risque proche de 2,8 %), devant le Monde High Yield (+ 17,06 % pour 4,28 % de risque). Le segment USD High Yield reste le plus volatil (6,59 % de risque) pour une performance plus modérée (+ 12,9 %).

« En matière de collecte, la stratégie High Yield ressort négative depuis le début de l’année avec 21 Md€ de flux sortants, plombée par la poche USD High Yield (− 35 Md€). A l’inverse, les segments Monde High Yield (+ 6 Md€) et Euro High Yield (+ 6 Md€) conservent une dynamique commerciale positive, tandis que Europe High Yield progresse plus modestement (+ 2 Md€) ». Dans cet univers très concurrentiel, les encours restent fortement concentrés : BlackRock domine avec 13,14 % de parts de marché, suivi par UBS (4,99 %), Nordea Investment Funds SA (3,75 %), UBP AM (3,70 %) et Barings (3,51 %). L’évolution du marché reste étroitement liée aux politiques monétaires. Des deux côtés de l’Atlantique, les banques centrales adoptent une attitude plus attentiste, dans un contexte d’inflation mieux maîtrisée, mais de visibilité macroéconomique encore limitée.