L’offre ISR est dominée par les fonds actions, mais même s’ils résistent mieux que les fonds actions traditionnels, ils n’échappent pas au faible appétit des investisseurs pour les actifs risqués.

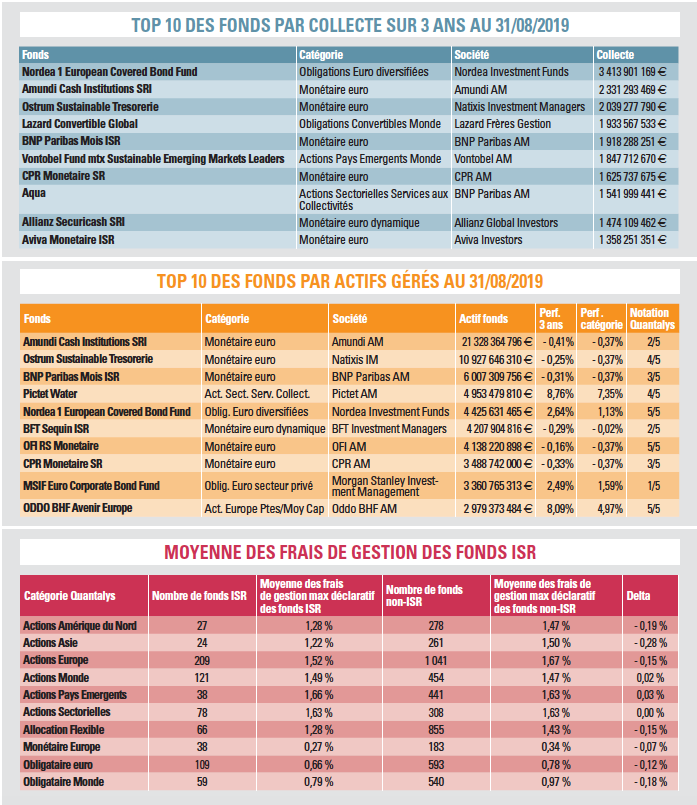

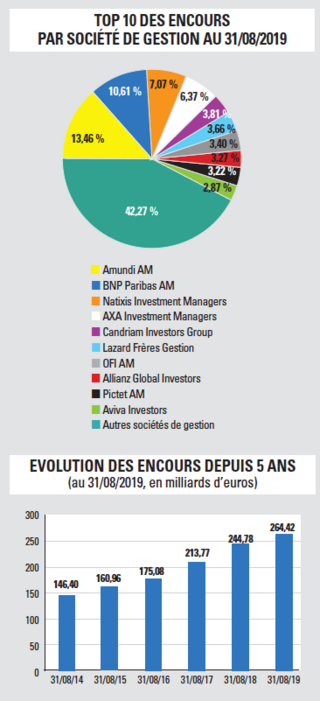

A fin août, Quantalys recense 1 022 fonds ISR, gérés par 156 sociétés de gestion en France pour un total de 264 milliards d’euros d’encours. Les quatre catégories Quantalys les plus représentées dans la stratégie ISR en nombre de fonds sont les actions monde (112 fonds) ; les actions Europe (83 fonds) ; les actions zone euro (80 fonds) ainsi que les obligations monde diversifiées (44 fonds). Par taille, la catégorie monétaire ISR domine largement puisqu’elle représente un cinquième des encours ISR, suivie par les actions monde (18 milliards) et les actions zone euro (16 milliards). «Les encours ISR sont largement dominés par les fonds actions qui représentent 60 % du total contre 15 % pour les fonds obligataires», précise Jean-François Bay. Avec 97 % de l’encours, la gestion active reste prépondérante.

En ce qui concerne la collecte, les fonds monétaires ou obligataires ISR sont les principaux gagnants alors que les fonds actions ISR ont vu leur encours légèrement diminué en moyenne, ce qui représente une bonne résistance en relatif par rapport aux fonds classiques. «Les fonds ISR résistent mieux à l’arbitrage des investisseurs des actifs risqués vers les actifs refuges, mais n’échappent pas cependant à la tendance générale», détaille Jean-François Bay.

Par ailleurs, six sociétés de gestion françaises figurent dans le top 10. «En effet, elles ont été pionnières dans l’intégration de critères extra-financiers et dans la promotion de fonds ISR, à l’origine pour des institutionnels et aujourd’hui dans les réseaux de distribution (Amundi, BNP, Natixis, AXA…). On peut également noter l’absence des grandes sociétés de gestion américaines sur ce marché pour l’instant !»

Du côté des frais de gestion des fonds ISR, on constate qu’ils sont légèrement inférieurs aux fonds non ISR.

«Ceci peut sembler contre intuitif, car l’intégration de critères extra-financiers nécessite plus de ressources pour la société de gestion (analystes ESG, acquisitions de données, reporting spécifique…). Une des explications vient sans doute du fait que ces fonds ISR proposés aujourd’hui ont été créés récemment avec des niveaux de frais inférieurs aux anciens fonds non ISR.»