Malgré des défis structurels et conjoncturels, les fonds à performance absolue conservent leur attrait grâce à leur capacité à générer de la valeur dans un contexte économique difficile. Que ce soit pour des stratégies prudentes comme les fonds market neutral ou des approches plus dynamiques comme le long/short, cette catégorie offre une palette de solutions adaptées aux investisseurs en quête de diversification et de résilience.

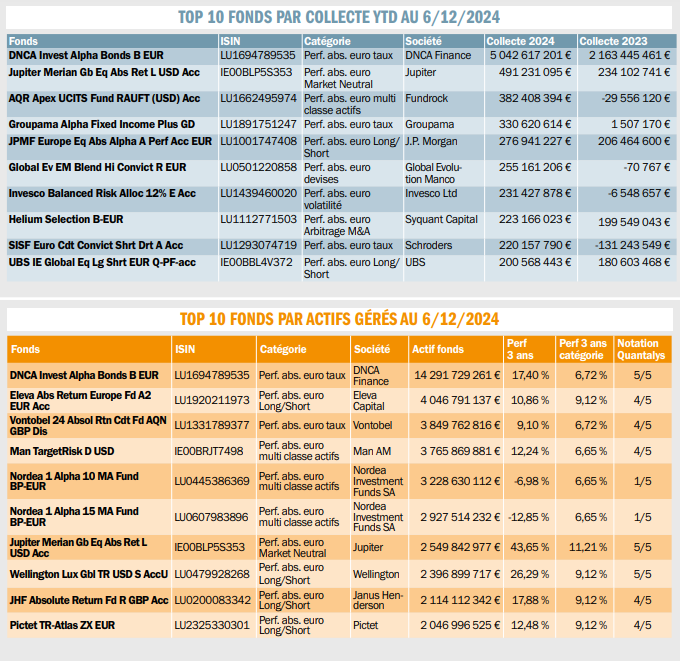

Le marché des fonds à performance absolue est en pleine évolution, avec désormais 465 sociétés de gestion actives et un total de 803 fonds recensés, pour des actifs sous gestion atteignant 194 Md€ en 2024. Malgré une baisse notable par rapport aux 260 Md€ d’encours en 2018, cette catégorie continue de susciter l’intérêt des investisseurs grâce à son positionnement unique : offrir des performances décorrélées des indices de marché, même dans des environnements volatils. « Nous avons identifié 10 catégories de fonds à performance absolue, allant des stratégies market neutral aux fonds spécialisés dans les devises, ou encore l’arbitrage de M&A. Les encours sont dominés par les stratégies multi-classes actifs (98 Md€), suivies par les fonds taux (45 Md€) et long/short (27 Md€). A l’opposé, les fonds dédiés aux devises ou à la volatilité occupent des niches, avec respectivement 1 Md et 6 Md€ d’encours », indique Rui Fidalgo, analyste financier senior chez Quantalys.

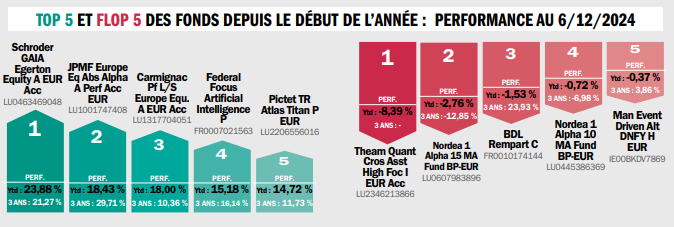

En termes de performance, les fonds market neutral affichent un excellent compromis sur trois ans avec une performance annualisée de 11,21 % pour un risque mesuré de 2,08 %, surpassant les stratégies plus cycliques telles que le long/short ou l’arbitrage de M&A, qui restent néanmoins attractives dans des portefeuilles diversifiés.

« Depuis le début de l’année, les flux vers les fonds à performance absolue témoignent de tendances divergentes. Si les stratégies axées sur les taux ont enregistré une collecte nette positive de 2 Md€, d’autres segments, comme les multi-classes actifs (− 13 Md€) et l’arbitrage M&A (− 3 Md€), ont subi des décollectes significatives. Ces mouvements reflètent les arbitrages des investisseurs dans un contexte économique incertain, marqué par des taux d’intérêt élevés et une aversion accrue au risque ».

La classe d’actifs comprend une grande diversité d’acteurs, les parts de marché restent concentrées autour de quelques gestionnaires dominants. DNCA Finance détient la première position avec 7,5 % des encours, suivi d’UBS (4,86 %), Nordea (3,59 %), et Waystone (3,28 %).