La victoire de Donald Trump aux élections présidentielles américaines a eu un impact sur toutes les classes d’actifs. Les fonds d’obligations et d’actions américaines ont profité de flux acheteurs. Les investisseurs ont également repris des positions sur les actions européennes.

«Magnifique paradoxe que ce marché qui craint un événement pendant des semaines pour le saluer quand il se produit… 2016 restera sans doute comme une année marquée par les surprises politiques, d’abord en ce qui concerne les résultats des élections, mais aussi et surtout en ce qui concerne la réaction des marchés à ces événements. Donald Trump a donc été élu président des Etats-Unis contre toute attente et cet événement qui devait, au regard des commentaires des différentes banques d’investissement avant l’élection, impacter négativement les marchés, a finalement été l’accélérateur de la poursuite du mouvement de reflation commencé le mois dernier, écrit La Française dans sa note de décembre. Le referendum italien était l’autre événement marquant des dernières semaines et, là encore, la réaction des marchés est extrêmement modérée.»

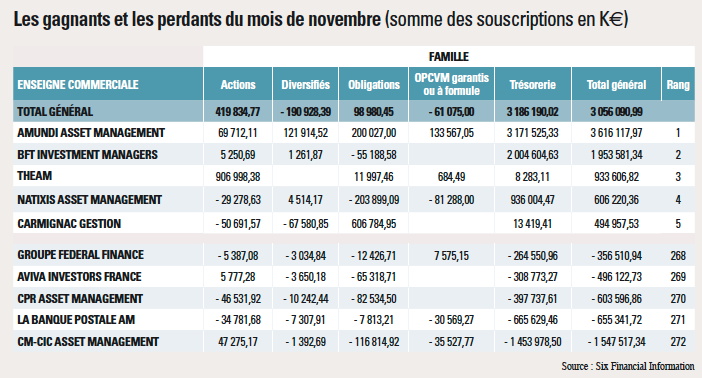

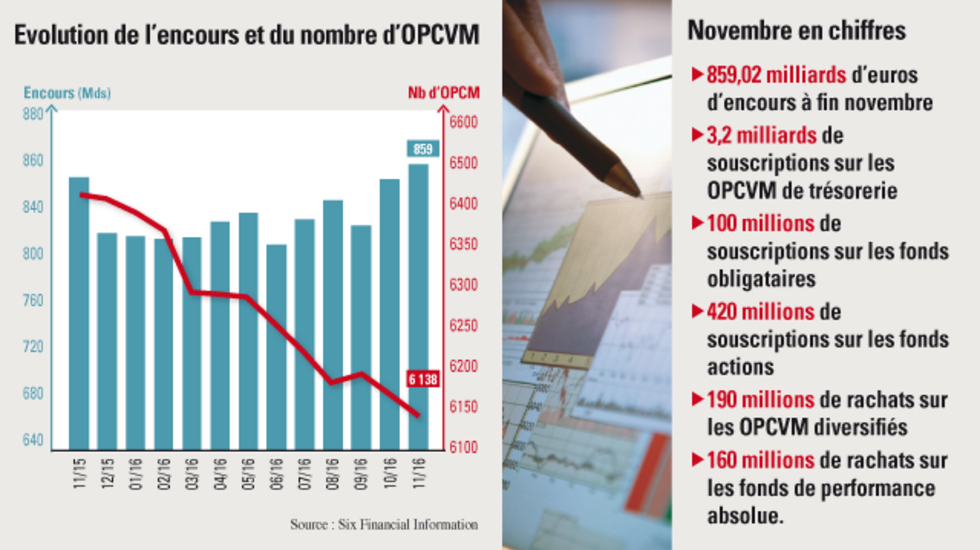

Dans ce contexte, après avoir fortement progressé en octobre, le marché des fonds de droit français a retrouvé, en novembre, un rythme beaucoup plus mesuré. Les actifs sous gestion enregistrent une hausse de 0,2 % et rassemblent 859 milliards d’euros selon SIX Financial Information. Les actifs nord-américains, les actions aussi bien que les obligations, ont profité de l’enthousiasme des investisseurs qui ont vu, dans le programme du nouveau président américain élu, des mesures à même de doper la croissance. En revanche, les fonds de valeurs émergentes ont été les principaux déficitaires de ces opérations et enregistrent d’importants rachats. Compte tenu de ces arbitrages, la collecte du marché des fonds est une nouvelle fois tirée par les scores du segment monétaire : toutes classes d’actifs confondues, le marché enregistre une collecte mensuelle de 3,3 milliards d’euros.

Après avoir bénéficié d’un formidable afflux de collecte en octobre (+ 25,3 milliards d’euros), les fonds du segment trésorerie ont enregistré une demande mensuelle bien plus modérée (3,2 milliards) et en phase avec les opérations traditionnellement menées à cette période. Du côté des obligations, la collecte se contracte nettement et les orientations prises par les flux les semaines précédentes semblent s’être concrétisées en novembre. Selon SIX Financial Information, sur le compartiment obligations euros (269 millions d’euros de souscriptions nettes) la part prépondérante des flux d’achats revient en effet, une nouvelle fois, aux catégories court terme et très court terme (+ 679 millions d’euros), et 207 millions d’euros pourvus en catégorie très long terme complètent le panel de la collecte positive. SIX Financial Information note que les allocations en fonds euros inflation, récurrentes depuis plusieurs mois, ont été stoppées net (- 171 millions d’euros) ; les investisseurs leur ont préféré les portefeuilles inflation de catégorie obligations internationales (+ 239 millions d’euros).

Les effets de l’élection de Donald Trump sont bien visibles sur la catégorie actions, puisqu’une allocation nette de plus de 400 millions d’euros a été enregistrée par les gestions passives sur les actions américaines. Des paris semblent aussi avoir été initiés dans les catégories d’actions Europe (709 millions d’euros de flux d’achats nets), où la gestion passive y réalise également d’importants scores de collecte. A contrario, les opérations des investisseurs ont conservé un biais vendeur sur les obligations convertibles euros et Europe. Tandis que, la catégorie convertibles internationales retrouve, la faveur des flux d’achats avec 44 millions d’euros de collecte nette.

Enfin, dans la catégorie des fonds de performance absolue, les rachats ont pris le dessus en novembre, les investisseurs préférant opter pour des sorties des fonds d’arbitrage de crédit et de taux. La gestion flexible reste également en situation de rachats, avec 18 millions d’euros de sorties nettes, et 55 millions d’euros échappent également à la catégorie multistratégies. En revanche, les gestions L/S actions demeurent plébiscitées, même si les flux qui leur sont désormais alloués ressortent nettement moins étoffés que ces derniers mois.