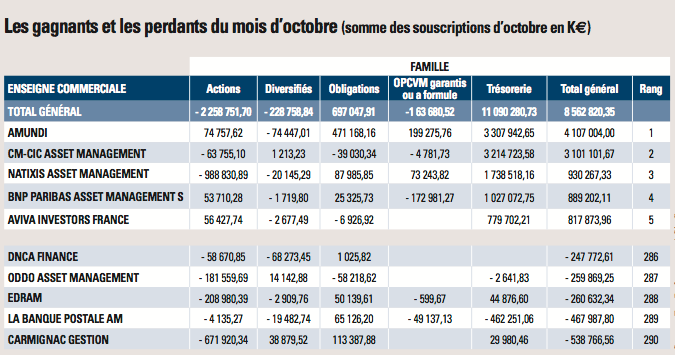

Le marché des fonds de droit français est resté quasi stable sur le mois d’octobre. La collecte provient essentiellement des fonds de trésorerie, les investisseurs délaissant les actifs de long terme.

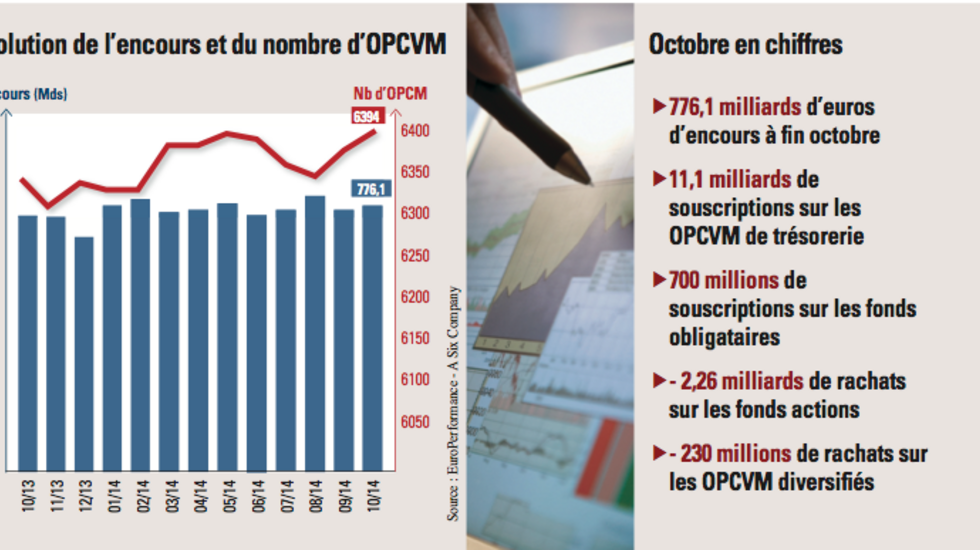

La volatilité s’est considérablement accentuée durant la première quinzaine du mois d’octobre. Les craintes de récession et de déflation dans la zone euro ont provoqué une forte correction boursière. Même si le rebond a été rapide, les investisseurs ont manifesté de nouveau une forte aversion au risque. En parallèle, les marchés obligataires ont également été chahutés. Dans ce contexte, le marché des fonds de droit français a enregistré un léger rebond de 0,2 % et rassemble 776,1 milliards d’euros d’actifs sous gestion. Depuis le début de l’année, la hausse du marché se limite à 1,9 %.

Sur le mois, l’encours des fonds de trésorerie a rebondi de 4,3 %, à 280 milliards d’euros. Après 16,2 milliards d’euros de rachats enregistrés en septembre, les fonds de trésorerie ont bénéficié de 11,1 milliards d’euros de flux. La ventilation de la collecte s’articule autour des catégories trésorerie court (5,1 milliards d’euros de souscriptions nettes) et trésorerie (+ 6,6 milliards d’euros). Comme le souligne EuroPerformance – a Six Company, malgré l’extrême faiblesse des taux courts et sans doute par manque d’alternative, les investisseurs institutionnels et trésoriers d’entreprises continuent de privilégier ces fonds.

Du côté des obligations, de violents mouvements, en lien avec un flux continu de mauvaises nouvelles sur les perspectives de croissance mondiale, ont chahuté les marchés d’obligations. La tendance est cependant restée acheteuse sur la classe d’actifs. En octobre, les fonds obligataires ont collecté 697 millions d’euros. Le compartiment obligations euro enregistre la meilleure collecte, près de 800 millions d’euros, notamment sur les obligations de court terme (574 millions d’euros). EuroPerformance – a Six Company souligne que les catégories aux maturités plus longues et les fonds toutes maturités se sont vu allouer 312 millions d’euros. Les compartiments obligations USD, obligations Europe et obligations internationales sont également en collecte positive. Les tensions sur les marchés high yield ont entraîné des rachats d’un montant de 297 millions d’euros. La dette émergente a également fait l’objet de désengagements.

Les obligations convertibles ont connu un nouveau mois de décollecte : 294 millions d’euros sont sortis des fonds en octobre. Le total des retraits, commencés début mai, atteint désormais 595 millions d’euros. Seule la catégorie de convertibles Europe affiche une légère collecte.

En octobre, les principales bourses mondiales ont été secouées, incitant les investisseurs à sortir de la classe d’actifs. Les rachats ont atteint 2,3 milliards d’euros, soit le niveau le plus élevé depuis mai 2012. La gestion active de valeurs européennes a été fortement affectée par ces retraits, notamment 658 millions d’euros de flux sortant sur les fonds de petites et moyennes valeurs. EuroPerformance – a Six Company note cependant que les allocations de gestion passive ont permis de nuancer les résultats de la collecte du compartiment actions Europe. Les sorties ont été très importantes sur le compartiment Amérique, qui accuse 1,2 milliard d’euros de flux sortants, sur les actions internationales (- 706 millions) et les marchés émergents (- 428 millions). La décollecte a été plus modérée sur les fonds actions asiatiques (- 56 millions). Enfin, du côté des fonds thématiques, les actions du secteur financier ont été plutôt recherchées.

Les performances n’ont pas été très bonnes pour les fonds diversifiés. Du coup, les flux vendeurs ont dominé : 102 millions et 97 millions d’euros ont été retirés des catégories à dominante actions et d’allocation mixte. Cette fois-ci, les fonds à dominante taux n’ont pas été épargnés : 52 millions d’euros de décollecte.

Aux Etats-Unis, la croissance semble solide et la Fed a tourné la page du quantitative easing tandis que, en Europe, les investisseurs attendent de nouvelles mesures de la BCE. Un QE européen et une poursuite de la baisse de l’euro pourraient ramener des flux sur les marchés européens et compenser le manque de visibilité sur la croissance.