Actions

Les fonds actions ont attiré 1,6 milliard d’euros de souscriptions nettes en mars, ce qui porte la collecte trimestrielle à plus de 5 milliards d’euros, le meilleur exercice positif de la classe d’actifs depuis 2006.

Depuis le début de l’année, les marchés actions, soutenus par l’amélioration des perspectives de croissance mondiale, sont orientés à la hausse. Aux Etats-Unis, malgré des niveaux de valorisation élevés, les indices boursiers ont déjoué les pronostics en prenant un virage résolument haussier après l’élection de Trump en novembre. Les investisseurs ont adhéré au scénario selon lequel la réforme et la baisse de l’impôt sur les sociétés, associées à un allégement réglementaire et à un accroissement des dépenses consacrées aux infrastructures et à la défense, devraient aboutir à une hausse des bénéfices des entreprises et à un renforcement significatif de la croissance. A condition que l’administration Trump puisse mettre en place lesdites réformes.

En Europe, malgré les incertitudes liées au contexte électoral, les indices boursiers résistent plutôt bien. Les flux sur la classe d’actifs reviennent progressivement, mais toujours en faveur des gestions passives. L’accélération de la croissance et les anticipations positives d’inflation incitent les investisseurs à revenir sur la zone euro. Par ailleurs, pour la première fois depuis quatre ans, les analystes ont cessé de réviser à la baisse les perspectives bénéficiaires des sociétés européennes. Les publications des résultats annuels ont réservé de bonnes surprises et, dans de nombreux secteurs, les entreprises ont recommencé à donner des objectifs de croissance. En 2017, la prévision de croissance bénéficiaire pourrait être atteinte, grâce notamment à une amélioration des résultats des sociétés financières, des entreprises liées aux matières premières (notamment pétrolières) et aux effets positifs liés à la baisse de l’euro (sur les carnets de commandes et sur la conversion des résultats en zone dollar). Les valorisations ne sont pas bon marché, mais les marchés européens devraient bénéficier d’un certain rattrapage.

Obligations

Malgré des rendements obligataires faibles voire négatifs en Europe et la réduction de l’exposition à la classe d’actifs de nombreux allocataires d’actifs, les fonds obligataires ont attiré 9 milliards d’euros de souscriptions en 2016 selon les chiffres publiés par Six Financial Information dans son bilan annuel. Ce qui positionne la classe d’actifs au deuxième rang des gestions privilégiées par les investisseurs en 2016, derrière les fonds de trésorerie longue.

Ces nouveaux flux d’achats s’ajoutent à ceux précédemment enregistrés depuis cinq ans et portent à + 36 milliards d’euros les sommes dévolues par les investisseurs aux fonds du segment selon Six Financial Information. La classe d’actifs affiche une formidable progression d’encours de + 61 % depuis 2012, l’équivalent d’un peu plus de 45 milliards d’euros d’avoirs sous gestion supplémentaires. Principales bénéficiaires des flux : les gestions obligataires de court terme ainsi que les stratégies d’inflation pour se prémunir des risques de remontée des taux et quelques gestions de crédit, de type buy and hold. Autre fait marquant, le succès grandissant des gestions passives d’ETF.

Du côté des obligations convertibles, après une année 2016 en demi-teintes caractérisée par des retraits importants, la classe d’actifs devrait bénéficier de perspectives plus favorables cette année. En effet, historiquement, les obligations convertibles réalisent des performances positives dans les périodes de remontée des taux. En effet, les convertibles ont un risque de taux moindre que les obligations classiques les rendant plus attractives dans un contexte de hausse des taux. Elles devraient bénéficier de hausse des anticipations d’inflation ainsi que de la reprise économique et de la bonne orientation des marchés actions.

ISR

L’intérêt des investisseurs pour les actifs gérés en ISR se confirme. Selon Six Financial Information, en 2016, dans un marché de gestion collective des fonds de droit français en hausse de + 4,3 %, la gestion ISR a enregistré une croissance de 6,1 % des encours, l’équivalent de 4,8 milliards d’euros d’actifs supplémentaires.

La masse des actifs gérés en ISR atteint 82,9 milliards d’euros et représente désormais 9,7 % du marché français des fonds. Cette hausse des encours n’est plus seulement la résultante des conversions de fonds mais bien des efforts de commercialisation des sociétés de gestion. L’an dernier, près d’une quarantaine de nouvelles parts de fonds ont été ouvertes à la commercialisation. Cette dynamique est sensiblement comparable à celle de 2015, qui avait compté près d’une cinquantaine de nouveaux lancements, alors que le nombre de fonds, toutes gestions confondues, commercialisés sur le marché français a tendance à diminuer.

De son côté, Novethic a publié fin mars, en partenariat avec l’Ademe, une étude sur les fonds verts, qui montre une forte progression de ce type d’actifs depuis trois ans. Les fonds du panel, à savoir 226 fonds verts européens, affichent une croissance de 16 % en 2016 et de 47 % sur les trois dernières années, dépassant ainsi le niveau atteint en 2009. L’engouement pour ces fonds est toutefois inégal en Europe. La hausse des encours est en effet portée par quelques marchés, la France, la Suisse et le Royaume-Uni, qui représentent à eux trois 80 % des fonds commercialisés dans la zone. Il en va de même des sociétés de gestion : les 10 premières d’entre elles, dont les gérants sont basés principalement en Suisse et au Royaume-Uni, totalisent 14 milliards d’euros gérés via une trentaine de fonds verts, soit les deux tiers des encours du marché.

Autre enseignement de cette étude, les investisseurs privilégient les fonds dont la gestion est en ligne avec le marketing. Ils misent ainsi sur les fonds dits «dark green», c’est-à-dire ceux dont la dimension environnementale est affirmée. Enfin, en termes de thématique, les fonds eau et les fonds dédiés à l’environnement sont les plus importants en encours sous gestion, avec respectivement 8,27 et 8,10 milliards d’euros, contre 1,13 milliard par exemple pour les fonds dont l’objectif est de lutter contre le réchauffement climatique.

Gestion flexible

L’année 2016 n’a pas été simple pour la gestion flexible en général et a mis en lumière la grande disparité de la classe d’actifs. Dans le contexte actuel, où la recherche de rendement passe par une plus grande prise de risque, les fonds flexibles continuent cependant de séduire les investisseurs.

Confrontés à l’érosion des rendements des fonds euro, les investisseurs s’orientent de plus en plus vers des unités de compte. Les fonds flexibles offrent une solution complémentaire intéressante pour ces clients plutôt averses au risque actions.

Affranchi des contraintes liées à un benchmark, le gérant flexible effectue les arbitrages entre les différentes classes d’actifs sur lesquelles il peut investir. Son objectif est de dégager un profil de risque asymétrique. Grâce à une bonne gestion des risques, ces fonds offrent en général une protection des portefeuilles durant les périodes de baisse.

L’intérêt des fonds flexibles multi-assets est d’offrir également aux investisseurs l’accès à des classes d’actifs sur lesquelles ils ne peuvent investir en direct ou à de nouveaux produits que le gérant peut utiliser de façon à maximiser la performance. C’est d’autant plus important qu’il est difficile aujourd’hui de trouver des actifs décorrélants.

Quelle que soit la stratégie retenue, l’investissement dans des fonds flexibles doit être apprécié sur un cycle complet de marché. Sur le long terme, un fonds flexible multi-assets va bénéficier de l’effet diversification et limiter ainsi les risques liés à un mauvais market timing. L’offre de fonds flexibles s’étant considérablement enrichie ces dernières années, l’investisseur a tout intérêt à combiner plusieurs approches.

Immobilier

L’immobilier reste la classe d’actifs privilégiée des investisseurs de moyen-long terme dans un environnement où les rendements obligataires sont très faibles, voire négatifs. Cela se traduit par un afflux de liquidités sur les différents supports que sont les SCPI, qui affichent des collectes record depuis deux ans, et les OPCI.

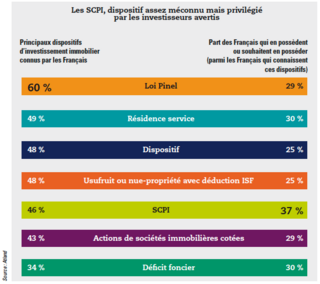

Une étude réalisée par Opinionway pour Atland, et publiée début avril, révèle que 60 % des Français pensent que l’immobilier est un placement intéressant, avec une préférence marquée pour la «pierre physique» (34 %) tandis que les SCPI confirment leur attractivité chez les investisseurs avertis.

Selon cette étude, en matière d’investissement immobilier, le choix d’un bien est conditionné par la proximité géographique : 83 % des investisseurs franciliens achèteraient en Ile-de-France et 62 % des investisseurs provinciaux en région. Par ailleurs, si les Français témoignent en moyenne d’une assez bonne connaissance spontanée des différents dispositifs d’investissement immobilier (60 % identifient la loi Pinel), en réalité ils peinent à les maîtriser.

En termes de stratégie d’investissement, priorité est donnée à 75 % au rendement, versus la plus-value.