Alors que les actions américaines continuaient à être plébiscitées fin 2024, le début de l’année 2025 a été marqué par une inversion des flux en faveur de l’Europe à partir de la prise de fonction de Trump. Depuis le 2 avril, date du Liberation Day, ses déclarations sur les droits de douane rythment les séances boursières et rendent les anticipations pour les prochains mois très incertaines.

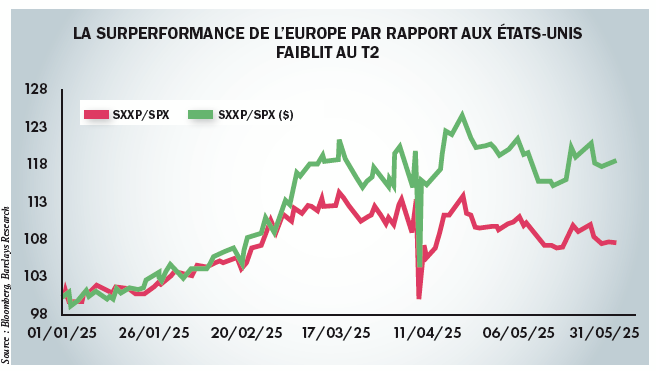

« Les marchés actions américains ont enregistré un net repli depuis le début de l’année, pénalisés par les annonces des taxes à l’importation formulées par le gouvernement américain. L’indice S&P 500 a baissé de 13 % entre le 1er janvier et le 30 avril. La correction, brutale dans un premier temps, s’est toutefois partiellement atténuée au cours de la première moitié de mai, portée par un ton plus conciliant adopté par le président américain et l’amorce de concessions dans les négociations commerciales », constatait, fin mai, Mathieu Caquineau, responsable de la recherche sur les fonds actions chez Morningstar. Début juin, les principaux marchés actions – S&P 500 aux Etats-Unis, Stoxx Europe 600, Topix au Japon, MSCI World et MSCI Emerging Markets – ont bien rebondi et se rapprochent de leurs niveaux les plus élevés. La surperformance des actions européennes par rapport aux actions américaines s’est cependant progressivement réduite, notamment grâce au rebond des grandes valeurs technologiques. « La forte capacité bénéficiaire et la prédominance des Big Tech continuent de favoriser les Etats-Unis, tout comme le positionnement tactique déprimé des CTA, tandis que l’Europe est confrontée aux vents contraires de la hausse de l’euro et du protectionnisme des Etats-Unis », indiquent les stratégistes de Barclays dans une note publiée le 4 juin. Ils estiment également que la désescalade des tarifs douaniers réduit les risques de récession, mais que « la croissance mondiale devrait encore ralentir en dessous de la tendance en 2025, et l’inflation rester bloquée à un niveau élevé ». Dans son rapport daté du 3 juin, l’OCDE revoit d’ailleurs à la baisse ses prévisions et table désormais sur une croissance mondiale inférieure à 3 % en 2025 et 2026.

La volatilité sur les marchés actions devrait ainsi perdurer tant les incertitudes sur la macroéconomie sont grandes et les déclarations de Trump imprévisibles, alors que les tensions géopolitiques persistent.