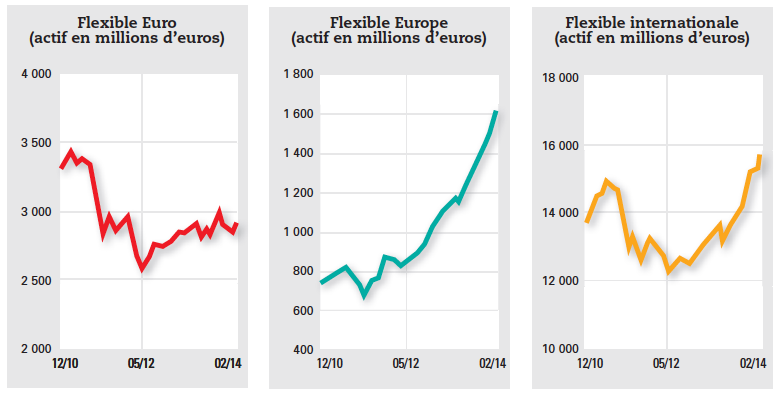

Les fonds diversifiés flexibles ont renouvelé l’offre de produits de long terme maisleur accueil reste en deçà de leurs mérites.

Les investisseurs délèguent ainsi leur allocation d’actifs dans l’objectif de profiter des phases de hausse des marchés tout en limitant les risques de baisse dans les phases de baisse. De nombreux gérants de fonds diversifiés placent la gestion des risques au cœur de leur process de gestion. Afin d’éviter la concentration de risques au sein des portefeuilles, certains gérants ont par exemple développé une approche en fondant la construction de portefeuilles sur la contribution au risque de chaque classe d’actifs. Certaines approches reposent ainsi sur l’idée d’allouer un portefeuille selon le poids du risque et permettent de calculer, sur une base quotidienne, les pondérations optimales de telle sorte que chaque classe d’actifs contribue à parts égales au risque global du portefeuille.

Cette stratégie vise à diminuer l’impact de risques extrêmes. D’autres sociétés de gestion combinent des approches du monde alternatif, en particulier l’analyse systématique et quantitative du risque, à celles de la gestion traditionnelle, ce qui s’est révélé plutôt payant dans les contextes difficiles. (performance, volatilité, ratio de Sharpe, corrélations, etc.)Les attentes sur les fonds diversifiés sont parfois trop importantes. Les espérances de gains sont parfois déçues, mais de nombreux gérants ont réussi à se démarquer en parvenant à amortir les chocs de marché. Un objectif de performance décorrélée n’est pas forcément synonyme de performance qu’elles que soient les conditions de marché. De surcroît, ce n’est que sur une période de trois à cinq ans que l’investisseur peut juger de la performance réelle de ces fonds.

Parole d'expert - Erwan Marrec, Responsable gestion quantitative et ingénierie financière

Federal Finance développe une stratégie de «suivi de tendances» qui tend à optimiser l’allocation d’actifs afin de rechercher le meilleur couple rendement/risque pour un portefeuille diversifié. Reposant sur une approche systématique complétée par une sélection de fonds en architecture ouverte, cette stratégie est déclinée dans le FCP Federal multi Patrimoine.

Quels sont les fondements de l’approche «suivi de tendances» sur laquelle repose la gestion diversifiée du fonds Federal multi Patrimoine ?

Cette approche vise à se départir des biais comportementaux que développe tout investisseur, même expérimenté. De tels biais conduisent à la construction de portefeuilles mal diversifiés, surpondérés sur les actifs familiers, négligeant les corrélations entre actifs, ne réagissant pas aux informations nouvelles et présentant une forte inertie de leur allocation d’actifs avec, qui plus est, un mauvais «market timing» des arbitrages, souvent dictés par des tendances de très court terme. Or, les observations empiriques démontrent que les actifs suivent des tendances de moyen terme. Ceux ayant surperformé sur une période passée ont ainsi une probabilité forte de surperformer dans le futur. Le second fondement repose sur la conviction que, quelle que soit la période, au moins une classe d’actifs dégage des tendances positives.

Comment identifiez-vous ces tendances ?

Il faut pour cela s’appuyer sur des outils quantitatifs. L’expérience ne suffit pas pour corriger ces biais comportementaux, alors que le modèle quantitatif les exploite, notamment pour les effets de cycle. Avec une stratégie systématique de suivi des tendances, l’irrationalité des comportements des investisseurs devient ainsi une opportunité.

Cette approche s’applique-t-elle à toutes les classes d’actifs ?

C’est précisément l’une de ses vertus, à la condition, toutefois, de travailler sur des «macro» classes d’actifs, et non au sein d’un segment, en vue de capter des tendances sectorielles ou thématiques. Appliquée à un univers d’investissement très large, cette approche permet d’apporter de la diversification et une génération d’alpha supplémentaire en se positionnant sur des marchés décorrélés des classes d’actifs traditionnelles que sont les actions et les obligations. Le «suivi de tendance» permet in fine de réduire la volatilité globale d’un portefeuille diversifié.

Comment amortissez-vous justement les phases de baisse de marchés ?

La stratégie est totalement flexible. L’allocation entre les différentes classes d’actifs peut varier entre 0 % et 100 % et donc être exposée à un ou plusieurs marchés. Cette totale flexibilité définie par notre approche de «suivi de tendances» permet de profiter des tendances haussières mais aussi à se désengager des actifs risqués en période de baisse. Nous avons également mis en place une stratégie de gestion du risque quotidienne : dans les périodes de marché défavorables, l’exposition aux actifs risqués est réduite, et inversement dans les périodes favorables.

Comment mettez-vous en place l’allocation d’actifs définie par le modèle ?

Nous avons recours à la multigestion, totalement en «architecture ouverte». Cela accroît la diversification recherchée et réduit la volatilité du portefeuille en donnant accès à différents supports d’investissement et aux expertises de plusieurs gérants spécialisés au sein d’un même portefeuille. Nous capitalisons en cela sur le savoir-faire de notre équipe dédiée. Nous sélectionnons uniquement des fonds purs, ne présentant pas de biais sectoriel ou thématique excessif. Nous nous assurons qu’ils dégagent un risque mesuré par rapport à leur classe d’actifs et qu’ils délivrent une performance régulière quelles que soient les conditions de marché. Dans un souci de diversification et de maîtrise de la volatilité du portefeuille, nous répartissons également nos investissements sur plusieurs fonds au sein d’une même classe d’actifs.

Dans quels fonds déclinez-vous cette approche ?

Cette stratégie est proposée depuis août 2011 dans le FCP Federal multi Patrimoine. Avec des encours de 295 millions d’euros à fin février 2014, ce fonds est sollicité par la clientèle retail à la recherche d’un surplus de rendement par rapport aux fonds euros pour un budget de risque maitrisé, et également par la clientèle haut de gamme des banques privées pour diversifier leurs sources de performances. Notre approche est aussi déployée au sein de nos fonds obligataires. Elle a ainsi permis de tirer profit de la baisse régulière des taux depuis 2008, tendance qui a pris à contre-pied nombre de gestions.

Communiqué