La gestion passive, qui fonctionne selon une méthode de réplication d’un indice boursier, monte de plus en plus en puissance.

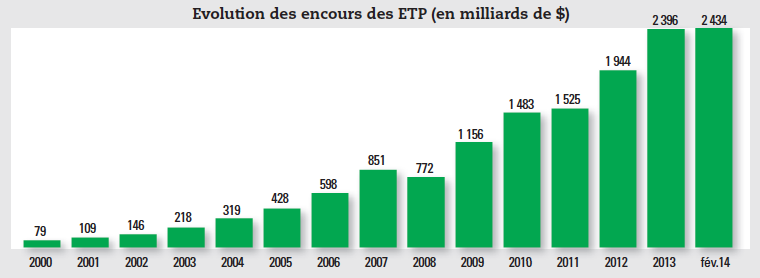

Le marché des fonds et des produits indiciels cotés a, à lui seul, progressé de plus de 20 % en 2013 pour dépasser 2 400 milliards de dollars d’encours dans le monde en fin d’année dernière. Ceux-ci constituent seulement moins d’un tiers de l’ensemble de la gestion passive, qui rassemble également la gestion indicielle sous mandat, elle aussi très dynamique, les investisseurs institutionnels continuant d’accroître la part de la gestion passive au sein de leur allocation pour bénéficier de la performance des marchés à un coût réduit. Depuis le début de la crise, la gestion passive séduit les investisseurs. Elle les a d’abord conquis grâce à ses faibles coûts de gestion. Les gestionnaires qui proposent une gestion passive ont en effet mis en place des outils leur permettant de réduire considérablement les coûts. Outre cet argument, la gestion passive se caractérise par une plus grande lisibilité dans les performances. De plus, les investisseurs ont pu, ces dernières années, être agréablement surpris par la bonne performance de la gestion passive par rapport à la gestion active.

Si, en théorie, sur le long terme la gestion active est censée battre largement les indices de référence, dans les faits, ce n’est pas toujours le cas. Sur la durée, le fait de limiter les frais de gestion permet d’obtenir un niveau de performance supérieur à la moyenne.Après avoir enregistré des sorties nettes records en janvier, le marché mondial des fonds et des produits indiciels cotés a retrouvé de l’attrait en février. Les investisseurs y ont souscrit à hauteur de 27,2 milliards de dollars, selon les données publiées par BlackRock. S’ils ont continué à délaisser les produits actions des bourses émergentes et américaines, ils ont investi plus largement sur les ETF globaux ou ciblant les actions européennes. De même, les produits obligataires, en réunissant à eux seuls près de 20 milliards de dollars, en particulier sur les fonds ciblant les bons du Trésor américains, ont continué à attirer des souscriptions. Au total, les encours des ETP au niveau mondial ont atteint 2 434 milliards de dollars fin février. Si les Etats-Unis restent le premier marché en termes de collecte, l’Europe se place en deuxième position avec 4,3 milliards de souscription en février. Il s’agit du huitième mois consécutif de flux positifs dans cette zone.

Parole d'expert - Marlène Hassine, responsable recherche ETF, Lyxor

Dans un contexte de marché où le couple rendement-risque est de plus en plus difficile à optimiser sur les actifs obligataires, la gestion indicielle actions peut répondre aux besoins des investisseurs à la recherche de rendement.

Quelles sont aujourd’hui les espérances de rendement sur les obligations ?

La baisse continue des taux d’intérêt depuis 30 ans, amplifiée ces dernières années par les politiques des grandes banques centrales, a incité les investisseurs à privilégier massivement les obligations d’Etat les plus sûres ainsi que le crédit corporate. Or, ces actifs offrent désormais des rendements très faibles et qui devraient le rester face à la détermination des banques centrales, y compris américaine, de ne pas tuer dans l’œuf la reprise économique mondiale. Par ailleurs, le surplus de rendement qu’offraient encore ces derniers mois le crédit high yield européen et les emprunts des pays périphériques s’est également sensiblement réduit en raison d’une demande accrue dans un contexte de réduction de l’aversion au risque, avec aujourd’hui un rendement moyen compris entre 3 % et 4 %. Les investisseurs n’ont donc d’autres solutions que de se tourner vers des actifs obligataires plus risqués, notamment la dette émergente qui offre encore entre 6 % et 7 % de rendement. Mais il faut alors supporter une volatilité assez élevée sur moyenne période.

Quels choix font les investisseurs face à cette situation ?

L’analyse des flux entrants des fonds mutuels européens est à ce titre très instructive. Les investisseurs sollicitent désormais davantage les actions pour chercher du rendement. On notera que la thématique «global equity income» arrive en 5e position des classes d’actifs les plus sollicitées avec 12 milliards d’euros de collecte de janvier 2013 à janvier 2014 (source Morningstar). Sur le marché européen des ETF, la collecte se porte également sur cette thématique du rendement au sein de la classe d’actifs actions, la catégorie des ETF indexés sur indices à hauts dividendes arrive en 3e position, juste derrière celle des secteurs actions de haut rendement.

Les actions offrant des dividendes élevés ne sont-elles pas la solution ?

Le rendement des dividendes constitue une part importante du rendement total des actions, plus de la moitié sur des longues périodes. Le rendement estimé des actions de l’indice Stoxx 600 Select Dividend en 2014 est aujourd’hui d’environ 6 %, contre 2 % pour le S&P 500 et 3,7 % pour le Stoxx 600. Mais là encore, la volatilité qu’il faut être prêt à supporter est significative et supérieure à celle sur les obligations. Et la vraie question qui se pose alors est celle de la persistance dans le temps de ce rendement dividende.

Quelles sont alors les alternatives ?

Les investisseurs peuvent aujourd’hui accéder à un univers conjuguant à la fois le rendement des actions à dividendes élevés et la faible volatilité des obligations pour générer un rendement attractif et stable sur un horizon long terme. Cet univers combinant les deux avantages des obligations et des actions est regroupé sous la classe d’actifs actions «quality income», notamment connue via les deux indices SG Quality Income Monde et Europe.

Comment définissez-vous le «quality income» ?

Pour conjuguer le meilleur des deux mondes, ces actions sont sélectionnées avec la plus grande rigueur. Partant d’un univers de sociétés non financières, la première étape est d’identifier les entreprises présentant des fondamentaux solides et une croissance pérenne. Sont ensuite retenues celles présentant le risque crédit le plus faible au regard de l’analyse de leur structure financière. Ces deux premiers filtres réduisent l’univers à des sociétés capables de distribuer des dividendes solides et pérennes. La dernière étape consiste à ne retenir que les sociétés offrant un rendement de leur dividende supérieur à 4 %. Ces trois étapes permettent de construire un indice par nature défensif, composé de valeurs générant des rendements stables et solides, et dont la qualité de crédit est supérieure à celle du crédit high yield.

Cet univers répond-il vraiment aux attentes des investisseurs ?

L’indice SG Quality Income a généré depuis la fin des années 1990 un rendement stable d’environ 5 % par an. A fin février 2014, le rendement dividende de cet indice est de 4,6 % aussi bien en Europe que sur l’ensemble des pays développés, contre 3,3 % pour l’indice MSCI Europe et 2,5 % pour l’indice MSCI World, et ce avec une volatilité annuelle moyenne sensiblement moins élevée sur cinq ans (source Bloomberg). Lyxor propose de répliquer ces indices avec deux ETF. Ces ETF, le Lyxor ETF SG Global Quality Income et le Lyxor ETF SG Europe Quality Income, ont collecté plus de 500 millions de dollars depuis leur lancement.

Communiqué