Le délai que la Réserve fédérale a choisi pour commencer à retirer les liquidités qu’elle a déversées ne modifie pas les anticipations à long terme : les taux d’intérêt vont monter sur une longue période de temps.

Les obligations vont en souffrir, des pertes en capital sont à prévoir même en prenant en compte le rendement du coupon, et les entreprises verront leurs financements se renchérir. La volatilité devrait se tendre également dans les phases d’ajustement. En revanche, non corrélée aux deux grandes classes d’actifs, la gestion alternative conserve sa capacité à réduire la volatilité des portefeuilles.Dans cet environnement, la gestion en valeur relative apporte une réponse. Cette technique prend de l’importance car sa performance s’affranchit des tendances en s’appuyant sur l’évolution d’un segment de marché, ou d’un titre, par rapport à un autre. Les notions de budget de risque et de diversification se trouvent au cœur de cette approche que l’on voit apparaître au sein des grandes catégories de fonds. La flexibilité est également devenue un maître mot car, plus régulière, la stratégie market neutral bénéficie peu des phases de hausse, contrairement aux stratégies directionnelles.

Les gérants qui peuvent recourir à ces deux approches peuvent créer de l’alpha en tout temps. Il en va de même pour les fonds de fonds alternatifs.Le rendement de la gestion alternative est sensible à la variation du régime de corrélation et non pas à son niveau. C’est ce qui explique la faible régularité des performances de cette approche d’une année sur l’autre mais elle ne remet pas en cause sa capacité à apporter un rendement à l’investisseur de moyen et long terme. D’où la nécessité de bien respecter la durée d’investissement recommandée. Eviter les mauvaises surprises aux souscripteurs s’avère crucial. Après deux années de repli, les actifs gérés en fonds visant à délivrer une performance absolue ont enregistré une progression de 8,6 % en 2013. Selon Europerformance – a Six Company, le niveau d’encours a été porté à 32,4 milliards d’euros, soit près de 2,6 milliards d’euros sous gestion supplémentaires sur l’année.

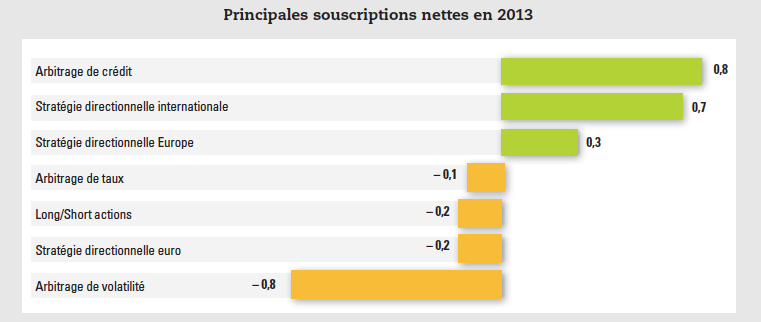

Le retour des flux acheteurs sur des stratégies bien spécifiques aura permis d’inverser la tendance de ces dernières années. Les fonds de catégorie stratégies directionnelles ont bénéficié de 858 millions d’euros de souscriptions nettes en 2013. De même que l’arbitrage de crédit, avec 799 millions d’euros collectés, aura été une stratégie régulièrement alimentée par les flux acheteurs durant l’année.L’ensemble des gestions visant à délivrer une performance absolue a collecté l’an dernier 401 millions d’euros, après des années 2011-2012 marquées par des rachats pour un montant de 7,4 milliards d’euros. Sur le premier trimestre 2014, l’intérêt des investisseurs pour cette catégorie de fonds se confirme, avec une demande marquée pour les stratégies d’arbitrage de crédit et de long/short actions.

Parole d'expert - Jean-Marc Stenger, directeur des investissements alternatifs

La multigestion alternative possède de nombreuses qualités permettant d’optimiser le couple rendement-risque des investisseurs et de répondre à leurs besoins de transparence. Lyxor AM développe une approche unique basée sur des centres d’expertises intégrés permettant de concevoir des solutions sur-mesure pour ses clients.

Comment l’industrie de la multigestion alternative a-t-elle évolué ces dernières années ?

Les actifs investis en gestion alternative, en direct et en multigestion, sont aujourd’hui à leur plus haut historique. Décriée après la chute de Lehman Brothers, la gestion alternative a bel et bien regagné ses lettres de noblesse, à la faveur d’une institutionnalisation de l’industrie et d’un environnement de marché qui lui est extrêmement favorable. Dans un contexte où les actifs traditionnels ne permettent plus de répondre durablement et sereinement aux besoins de rendement et de diversification, les institutionnels se sont approprié ce style de gestion plus flexible et exposé à des moteurs de performance différents. Soumis désormais à de fortes contraintes réglementaires, les institutionnels ont également imposé à l’industrie une transparence accrue. Tous les acteurs n’ont pas pu suivre. L’industrie s’est consolidée. Aujourd’hui, les 50 plus gros hedge funds concentrent une très grande partie des actifs avec pour chacun plusieurs milliards de dollars sous gestion. Des spécialistes, plus petits, ont également tiré leur épingle du jeu grâce à un positionnement de niche.

Quels sont les atouts de la multigestion alternative ?

La multigestion alternative apporte une combinaison d’expertises répondant à ces exigences de transparence et d’optimisation du couple rendement-risque. Elle facilite l’accès à un panel de stratégies adaptées à un contexte de marché mouvant souvent complexes à analyser et à sélectionner en direct. Les moteurs de performance sont mieux identifiés, avec une vision précise et exhaustive des expositions et des choix de gestions mais également des risques. Sur la durée, une réallocation dynamique des portefeuilles sur les stratégies les plus pertinentes, comme le «long/short equity», l’«event-driven» ou les crédits structurés actuellement, apporte un surcroît de performance. Cette création de valeur se mesure et s’objective. L’investisseur bénéficie en outre de la capacité de négociation des frais de gestion des hedge funds sélectionnés liée au «pricing power» du multigérant.

Comment Lyxor AM répond-il aux nouvelles exigences des investisseurs ?

L’évolution de l’industrie a suscité une profonde réflexion en interne et nous a conduits à optimiser notre positionnement. Lyxor est l’un des grands acteurs de la gestion alternative, dans le top 15 mondial en termes d’encours sous gestion. Auparavant gérant classique de fonds de fonds, le département de multigestion alternative se présente désormais comme un centre d’expertises intégrées. Nous avons pour cela repositionné nos équipes constituées de 70 professionnels autour de quatre pôles complémentaires afin de proposer à nos clients des solutions globales et sur mesure : la recherche cross-asset, la sélection de fonds, la gestion et le conseil en construction de portefeuille et enfin la structuration de fonds d’investissement. Ce dernier pôle permet de proposer des solutions transparentes, sécurisées et sur mesure en capitalisant sur notre plateforme de comptes gérés qui constitue l’ADN de Lyxor AM sur cette activité.

Quelles sont les vertus de la plateforme de comptes gérés ?

Avec 12 milliards de dollars sous gestion au travers d’une centaine de comptes gérés, notre plateforme offre un univers d’investissement large et performant. Concrètement, elle regroupe des mandats de gestion donnés à des gérants de hedge funds sélectionnés sur des critères de performance exclusivement afin que soient répliquées leurs stratégies d’investissement au sein d’un fonds Lyxor. La plateforme bénéficie ainsi d’une totale maîtrise du process de gestion et des risques opérationnels. C’est pour l’investisseur une assurance de transparence, de gestion avancée du risque et de liquidité. Cette expertise nous a permis de mettre en place des solutions sur mesure pour de grands clients institutionnels en y intégrant leur propre sélection de hedge funds.

Qui sont aujourd’hui vos clients ?

Lyxor gère aujourd’hui quelques 20 milliards de dollars en gestion alternative, dont 80 % au travers de fonds dédiés. L’Europe représente 45 % de nos encours, les Etats-Unis 30 % et l’Asie 25 %. Sur les deux dernières années, un tiers de nos clients ont augmenté la taille de leurs mandats, signe de la pertinence de notre approche. Notre base de clientèle s’est également élargie, notamment auprès de fonds de pension américains.

Communiqué

Parole d'expert - Thomas de Saint-Seine, CEO, senior fund manager, RAM Active Investments

RAM Active Investments propose, avec son fonds RAM Long/Short European Equities, une approche totalement décorrélée des marchés d’actions européens. Thomas de Saint-Seine, CEO, senior fund manager, nous explique en quoi cette stratégie est unique et différenciante pour répondre aux besoins de sources alternatives de rendement.

Quelles sont les spécificités de la stratégie du fonds RAM Long/Short European Equities ?

Lancé fin 2011, ce fonds est la quintessence de la philosophie de gestion de RAM sur les actions européennes. Il combine une stratégie éprouvée depuis dix ans pour la partie «long» et une stratégie déployée depuis cinq ans pour la partie «short». Notre objectif est de construire un portefeuille qui soit en permanence «bêta neutre», c’est-à-dire sans corrélation avec les marchés d’actions européens, ce qui confère à cette stratégie un caractère unique et différenciant dans l’univers du «long/short» equity. Elle vise donc à dégager de la performance indépendamment de celle des marchés. L’objectif est de proposer une nouvelle approche pour répondre aux besoins de sources alternatives de rendement dans un contexte de taux durablement faibles et de marchés d’actions structurellement plus volatils.

Cette recherche d’absence de corrélation se matérialise-t-elle ?

Le fonds affiche effectivement depuis son lancement une corrélation proche de zéro avec le MSCI Europe. Les études que nous avons réalisées depuis l’existence de la stratégie en mars 2009 démontrent, par ailleurs, que le portefeuille progresse indépendamment des phases de hausse et de baisse du marché actions.

Qu’en est-il du couple rendement-risque du fonds ?

L’objectif de gestion est de réaliser une performance annualisée comprise entre 8 % et 12 % avec une volatilité annuelle comprise entre 5 % et 8 %. Le fonds y répond puisque depuis son lancement il affichait, fin mars, une hausse annualisée de 9 % pour une volatilité moyenne de 6 %. Notre stratégie vise à offrir aux investisseurs une source additionnelle de rendement tout en diversifiant le risque global de portefeuille.

Comment parvenez-vous à ces résultats ?

Le processus de gestion repose sur une approche que nous qualifions de «quantamentale». Cela signifie que nous nous efforçons de respecter des principes fondamentaux de l’analyse financière classique au travers d’un processus d’investissement systématique de construction de portefeuille afin d’investir de manière totalement objective sur un univers large d’actions européennes et d’y capturer un maximum d’inefficiences. La partie «longue» du portefeuille est composée de six stratégies de stock-picking regroupées en trois styles complémentaires, «value», «défensif» et «momentum», afin de générer de l’alpha dans la plupart des configurations de marché. La partie short est composée de deux poches. La première regroupe des positions à la vente sur des valeurs soit survalorisées par rapport à leurs perspectives de croissance, soit dans une dynamique de destruction de cash-flows. La seconde est composée d’un panier liquide de shorts sur des futures sur les grands indices européens, et ce afin de neutraliser le bêta du marché. Ce panier nous permet également de neutraliser les mouvements de flux dans les phases de correction non discriminantes qui pourraient pénaliser la stratégie.

Avez-vous un exemple ?

Le fonds en version Ucits n’a pas encore été confronté à une telle configuration depuis son lancement en décembre 2011. En revanche, la version non-Ucits de l’approche a connu ce test en 2011 avec la crise de la dette souveraine et les dégagements massifs indépendamment des fondamentaux des sociétés cotées, la partie short a permis à la stratégie de tirer son épingle du jeu. Notre approche long short a terminé l’année stable alors que les fonds long only sur les actions européennes ont enregistré, en moyenne, des replis de 10 % à 20 % et les fonds long/short de 10 % pour la plupart qui furent pénalisés par leur biais long.

Quels sont les autres atouts du fonds ?

RAM L/S European Equities est un fonds totalement adapté au cadre Ucits, car il offre une totale transparence et comporte une large diversification avec plus de 600 lignes ainsi qu’une très ample liquidité que les investisseurs sont en droit d’attendre de stratégies dites «alternatives Ucits». Signalons également que ses encours, de 125 millions d’euros fin mars, lui confèrent une taille attractive.

Communiqué

Parole d'expert - Sébastien Barbe, directeur général de Schelcher Prince

Avec Schelcher Prince Opportunités Européennes (SPOE), Schelcher Prince Gestion propose depuis avril 2011 un fonds d’allocation d’actifs obligataires en ligne directe sur le marché des taux et du crédit. SPOE repose sur une approche patrimoniale et moderne de la gestion de taux avec une gestion du risque innovante et précise. Géré de manière active, le fonds met en exergue les convictions souvent contrariantes de l’équipe de gestion.

Quelle est la philosophie d’investissement de Schelcher Prince Opportunités Européennes ?

SPOE vise à extraire toute la richesse des marchés obligataires et peut ainsi mettre en place un nombre élevé de stratégies et propose une véritable allocation d’actifs obligataires en ligne directe. Il est majoritairement positionné sur des émetteurs investment grade mais il peut détenir jusqu’à 20 % d’émetteurs high yield, sa sensibilité peut être négative (comprise entre – 3 et + 5), l’exposition au risque action, en particulier via les obligations convertibles peut atteindre 10 %. Par son approche patrimoniale, SPOE répond aux attentes des clients aussi bien institutionnels que particuliers, en recherchant les investissements rémunérateurs dans l’univers vaste du marché obligataire avec un budget de risque encadré.

Quel est son style de gestion ?

SPOE s’appuie, comme l’ensemble de nos fonds, sur une gestion de convictions avec un process centré sur l’analyse financière, véritable pierre angulaire, et le rendement, validé par nos différents comités d’investissement. Notre style de gestion se veut également convexe et souvent contrariant. Avec le principe de la convexité, nous recherchons des idées d’investissement de telle sorte que, si nous nous trompons, l’impact négatif est limité mais si nous avons raison, l’impact positif est bien plus important. Notre approche en général «contrariante» s’exprime par la recherche d’idées en dehors du consensus pour espérer surperformer le marché. La conjugaison de l’ADN de la société et de cette approche tend probablement à donner un caractère «value» à cette gestion.

En quoi le processus de gestion du fonds est-il innovant ?

L’innovation repose sur un pilotage propriétaire de l’allocation du risque très précis stratégie par stratégie. Il permet en plus de réaliser une attribution de performance très rigoureuse entre deux dates ou en temps réel, qui elle-même permet d’affiner le calibrage des risques au sein du portefeuille. Cette approche moderne est gage de visibilité et de transparence pour les investisseurs qui peuvent identifier facilement les sources de performance et de contre-performance. Ce pilotage est donc très pertinent dans le cadre d’une stratégie patrimoniale.

Comment s’expriment les convictions souvent contrariantes de l’équipe de gestion ?

Le fonds présente depuis son lancement un biais prononcé sur le secteur financier et les pays périphériques de la zone euro. Cela s’est tout d’abord exprimé par des positions sur les obligations sécurisées («covered bonds») des grandes banques locales périphériques, ce qui nécessitait à l’époque beaucoup de pédagogie auprès des investisseurs, puis plus récemment sur les obligations financières subordonnées Tier 1 et Tier 2. Il faut néanmoins être sélectif dans cet univers complexe. Nous nous appuyons donc en cela sur nos analystes crédit.

Quels sont les atouts de l’équipe de gestion ?

L’expertise de SPOE est représentative de nos savoir-faire en termes de gestion de taux, avec une interaction permanente pour le choix des idées entre notre équipe d’analystes crédit et nos gérants spécialisés et reconnus sur les taux, le crédit corporate et high yield ainsi que sur les obligations convertibles. L’expérience de nos gérants et leur forte présence au contact du marché constituent des catalyseurs pour saisir les moments les plus opportuns pour vendre ou acheter. Le savoir-faire de Schelcher Prince Gestion permet également de répondre aux besoins spécifiques de la clientèle institutionnelle. Nous avons déjà mis en place des déclinaisons de SPOE dans plusieurs fonds dédiés.

Quelles sont les performances du fonds depuis son lancement ?

SPOE a réalisé en 2012 une progression de 31,3 %, suivie en 2013 d’une hausse de 10,92 %, pour une volatilité moyenne annuelle de 2,38 %. A fin 2013, le fonds présentait encore un rendement actuariel de 3,6 %, pour une maturité moyenne de 6,9 années et une volatilité annuelle hebdomadaire de 2,38 %. La solidité du process, le pilotage du risque et les bonnes convictions ont donc permis au fonds de bien performer dans les phases de hausse, mais aussi de bien résister aux chocs récents. Ainsi, en juin 2013, suite aux inquiétudes sur l’évolution de la politique monétaire de la Fed, le fonds a limité son repli à 0,66 %.

Communiqué