Le marché immobilier se porte bien. Face à la volatilité des marchés financiers, le placement immobilier est plus que jamais une valeur refuge. Sur le marché résidentiel, dans l’ancien, la relative stabilité des prix dans les grandes villes, conjuguée à la faiblesse des taux d’intérêt, a redonné du pouvoir d’achat aux ménages. Dans le neuf, les commercialisations ont poursuivi leur envolée, notamment grâce au succès du dispositif Pinel.

Côté immobilier d’entreprise, l’abondance de capitaux est toujours d’actualité, en particulier en Europe où le couple rendement/risque reste favorable.

Les tendances se confirment pour les grandes stratégies d’investissement : la pierre-papier est désormais incontournable et, dans la détention directe d’un bien immobilier, l’optimisation fiscale est de rigueur, en particulier cette année.

Un marché résidentiel qui finit l’année 2016 sur des tendances très positives

Le marché de l’ancien a été très dynamique l’an passé, avec des volumes en hausse de 5,6 % à 848 000 d’après l’indice Notaires Insee. Quant aux prix des logements anciens, ils ont progressé de 1,8 % en France au quatrième trimestre sur un an.

L’accroissement du pouvoir d’achat immobilier des Français a été favorisé par la baisse des taux et des prix. Ces tendances ont permis un retour significatif sur le marché des primo-accédants. Les Notaires de France estiment qu’entre 2008 et 2016, le pouvoir d’achat a grimpé de 29 %. Selon une étude du Crédit Foncier, en huit ans, les mensualités des Français ont reculé de 22 % et leur capacité d’endettement a progressé de 35 %.

Pour 2017, les Notaires de France prévoient une poursuite de l’attrait de l’investissement immobilier résidentiel et le maintien de hauts volumes de transactions, dans un contexte de variations erratiques des marchés financiers.

Sur le marché du neuf, l’heure est également à la satisfaction du côté de la Fédération des promoteurs immobiliers (FPI). Les commercialisations ont grimpé de 21 % en 2016, atteignant 148 618 logements, après avoir déjà progressé de 16 % en 2015. C’est la plus forte hausse enregistrée après la crise financière de 2008. Elle a été portée par des taux d’intérêt très bas et des mesures de soutien public, telles que le PTZ (prêt à taux zéro) ou les dispositifs d’aide à l’investissement locatif (Pinel, notamment). Cette croissance est qualifiée de «saine» par la FPI pour deux raisons. Tout d’abord les réservations sont plutôt équilibrées entre l’investissement locatif (61 300 logements) et l’accession à la propriété (55 300 logements). En 2013, par exemple, l’investissement locatif ne représentait plus que 40 % des ventes. Selon la FPI, le Pinel comme le PTZ sont donc désormais bien adaptés à la demande des acquéreurs. Autre facteur positif, la progression des prix est mesurée (+ 2,5 % sur un an au niveau national, à 4 055 euros par mètre carré en moyenne) : la croissance soutenue de la demande ne crée donc pas de bulle immobilière.

Comme sur le marché de l’ancien, la dynamique enclenchée en 2016 devrait se poursuivre cette année dans le neuf. Le Crédit Foncier estime qu’environ 404 000 logements devraient sortir de terre en 2017, soit une hausse de 6 % par rapport à 2016. L’impact des deux moteurs du marché immobilier résidentiel, les taux d’intérêt bas et les mesures de soutien public, devraient se poursuivre en 2017.

La remontée des taux ne devrait pas pénaliser le marché résidentiel car, comme le souligne l’Observatoire Crédit Logement, la remontée observée est très modérée et nettement plus lente que les remontées constatées par le passé.

Immobilier d’entreprise : un marché dynamique

Les professionnels s’accordent à penser que 2016 a été une année faste pour le marché des bureaux. Plusieurs indicateurs (en particulier les niveaux d’investissement, les taux de vacance et les mesures d’accompagnement) étayent cette analyse.

En France, d’après BNP Paribas Real Estate, les volumes investis en immobilier d’entreprise se sont élevés à 31 milliards d’euros l’an passé, en légère régression (– 2 %) par rapport à 2015. Le marché a été particulièrement dynamique au quatrième trimestre, avec 11 milliards d’euros de transactions. L’Ile-de-France concentre toujours l’essentiel des investissements (75 %), Lyon restant le second marché régional en bureaux.

Immostat, qui regroupe les principaux conseils en immobilier d’entreprise (BNP Paribas Real Estate, CBRE, JLL et Cushman & Wakefield), estime que les mesures d’accompagnement des locataires de bureaux ont baissé au quatrième trimestre 2016. Le niveau moyen des mesures d’accompagnement (aide à l’emménagement, loyers progressifs, etc.) des transactions locatives de bureaux de plus de 1 000 m2 en Ile-de-France a reculé à 21,5 % sur le dernier trimestre 2016 contre 22,2 % trois mois plus tôt. Ces niveaux sont calculés sur toute la durée du bail.

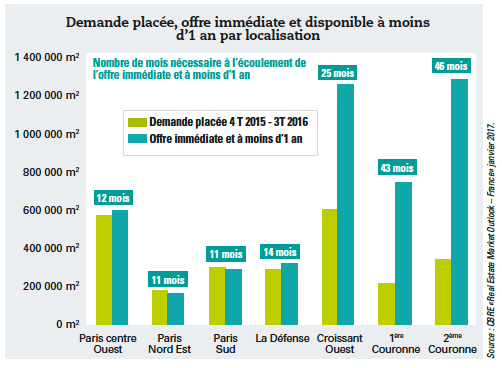

Selon Knight Frank, l’Ile-de-France a attiré environ 19,5 milliards d’euros d’investissements en 2016, chiffre en progression de 3 % sur un an. C’est le deuxième meilleur résultat jamais observé. Il indique que le taux de vacance a nettement régressé, tombant à 6,6 % en moyenne régionale fin 2016.

L’expert pointe également la pénurie des actifs de qualité, notamment dans Paris intra-muros. Les immeubles de Grade A (constitués des surfaces neuves ou restructurées livrées depuis moins de cinq ans) ne représentaient plus que 15 % des disponibilités.

Les taux de rendement se sont à nouveau comprimés l’an passé, ce qui souligne une concurrence forte sur les meilleurs actifs. Dans le QCA parisien, le rendement a été inférieur au plancher des 3 % pour quelques immeubles mixtes. Les investisseurs demeurent très sélectifs : ils sont prêts à faire des efforts sur les prix des meilleurs actifs dans Paris QCA et dans certains quartiers d’affaires de la première couronne. Néanmoins ce n’est pas le cas pour des immeubles situés en deuxième couronne ou dans des secteurs moins reconnus sur le plan tertiaire.

Pour 2017, CBRE indique qu’en Ile-de-France les investisseurs vont devoir adapter leur stratégie face à des niveaux de valeurs vénales qui sont élevés pour les biens sécurisés et à une faiblesse de l’offre core. En effet, l’offre de qualité se raréfie davantage, et ce phénomène tend désormais à dépasser les secteurs centraux. Les livraisons d’actifs prévues en 2017 étant relativement limitées, les acquéreurs verront leurs choix encore davantage restreints.

Sur un plan plus général, Cushman & Wakefield prévoit une année 2017 marquée en Europe occidentale par une baisse des taux de rendement de 30 à 40 points de base, une hausse des loyers de 2 % à 3 % et une augmentation des volumes d’investissement en Europe de l’ordre de 6 %. Les investisseurs européens devraient se tourner eux-mêmes de plus en plus vers le vieux continent pour mener leurs investissements.

Sur un marché de l’immobilier qui se porte globalement plutôt bien, en résidentiel comme en entreprise, les stratégies d’investissement se confirment. La pierre-papier ne cesse de progresser, avec des gérants qui peaufinent leur stratégie d’acquisitions, en diversifiant leurs actifs notamment. Dans le cadre d’une détention directe de l’actif immobilier, 2017 est une année particulière. Le prélèvement à la source de l’impôt sur le revenu, qui devrait entrer en vigueur début 2018, crée de nouvelles opportunités.

Un nouveau développement des encours de la pierre-papier en 2016

Selon les dernières données de l’ASPIM (Association française des sociétés de placement immobilier), les SCPI ont enregistré un record historique de collecte en 2016, avec un total de 5,56 milliards d’euros (+ 30 % par rapport à l’exercice 2015). Cette bonne dynamique résulte principalement des SCPI «Bureaux», qui ont enregistré à elles seules une collecte de 3,13 milliards d’euros, en hausse de 20 %. En progression relative, les SCPI «spécialisées» ont plus que doublé leur collecte nette par rapport à 2015, avec un total de 583 millions d’euros. Ces SCPI de rendement investissent principalement sur un secteur bien identifié (hôtels, Ephad, cliniques, logement étudiant, Europe, développement durable, etc.), afin d’offrir aux épargnants un haut niveau d’expertise dans la sélection d’actifs donnés.

Au final, les SCPI «immobilier d’entreprise» (SCPI bureaux, commerces, spécialisées et diversifiées) sont très largement majoritaires dans cette collecte (95,5 % du total). La collecte de 251,5 millions d’euros en SCPI immobilier résidentiel provient essentiellement des SCPI Pinel (130,6 millions), suivies par celles de déficit foncier (78,8 millions).

Fin 2016, la capitalisation des SCPI atteignait le niveau historique de 43,5 milliards d’euros, en progression de 15 % sur un an. En seulement cinq ans, cette capitalisation a bondi de 75,4 %.

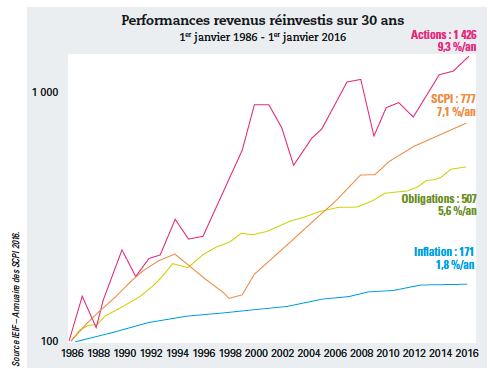

Les bonnes performances des SCPI expliquent en grande partie leur attrait auprès des épargnants. Le taux de distribution sur la valeur de marché (DVM) des SCPI immobilier d’entreprise a atteint 4,63 % en 2016. Le léger recul par rapport à 2015 (à 4,85 %), provient de la baisse de 2,6 % des revenus distribués et de la hausse de 2,3 % de la moyenne pondérée du prix des parts.

Ce taux reste attractif comparé à celui des autres placements financiers. La prime de risque de ces véhicules de la pierre-papier, c’est-à-dire le différentiel entre leur rendement et le taux sans risque (0,68 % en 2016) demeure à un niveau élevé : 3,95 % en 2016.

Toutefois une baisse des rendements est probable en 2017. Les spécialistes du secteur considèrent que la remontée inéluctable des taux d’intérêt, même si elle est lente, est en cause. Mais pas seulement. Les SCPI, majoritairement investies en immobilier d’entreprise, doivent affronter les tensions pesant sur ce marché. La hausse continue du prix des actifs de qualité, sécurisés, impacte de plus en plus négativement les performances de ce marché. Même si les plus importantes SCPI disposent de réserves, celles-ci ne seront pas suffisantes pour maintenir durablement les taux de distribution. La prudence est donc de mise…

La collecte a été également forte pour les OPCI grand public l’an passé. Elle a bondi de 66,4 % pour atteindre 4,08 milliards d’euros, et leur capitalisation s’est envolée de 92 % à 8,7 milliards d’euros. Si deux fonds leaders captent plus des deux tiers de cette collecte, deux autres réseaux montent vraiment en puissance. De plus, un nouveau fonds, lancé en 2017, devrait confirmer le développement des encours de l’OPCI grand public cette année.

Benoist Lombard, président de La Chambre nationale des conseils en gestion de patrimoine et associé gérant chez Witam MFO, pointe l’intérêt de l’OPCI : «Ce véhicule a la possibilité de s’endetter et donc de profiter d’un effet de levier, particulièrement avantageux dans un contexte de taux bas. Il est intéressant pour les OPCI d’être gérés comme des club deals ouverts et de faire tourner leur portefeuille d’actifs en misant sur l’immobilier d’entreprise en province. Ce segment présente encore des valorisations attractives dans les principales villes françaises.»

L’afflux de collecte permet aux gestionnaires de disposer de fonds importants à placer sur le marché immobilier. Certains d’entre eux n’hésitent pas à payer des prix (trop ?) élevés pour acquérir des actifs «core» et biens placés, comme le souligne la compression des rendements sur le marché de l’immobilier d’entreprise.

Face à des actifs de bureaux dont les prix sont élevés, la diversification des actifs se confirme. «Les SCPI commencent à se déporter vers des actifs de bureaux de proche périphérie. Des investissements sont également réalisés dans la santé, les résidences gérées, en particulier pour les OPCI, et un peu dans la logistique», précise Christian de Kerangal, directeur général de l’IEIF (Institut de l’épargne immobilière et foncière). «Certains gestionnaires se tournent vers l’international, qui a représenté 20 % des investissements l’an passé. Les pays concernés, le plus souvent situés en zone euro, sont l’Allemagne, le Benelux et, plus marginalement, l’Espagne et le Portugal», complète-t-il.

Ce mouvement de diversification devrait se poursuivre avec le développement prévu de la collecte des SCPI et OPCI. Christian de Kerangal estime que «même si la rentabilité, notamment des SCPI, décroît légèrement d’année en année, le différentiel avec d’autres placements comme l’assurance-vie reste très significatif. Sauf élément imprévisible, les taux longs vont remonter très lentement en Europe. Dans ce contexte, l’immobilier va continuer à être attractif car la prime de risque affichée est assez élevée et capable d’absorber une hausse mesurée des taux longs.»

Diverses solutions d’optimisation fiscale

Le dispositif «Pinel», qui devait initialement s’achever fin 2016, a été finalement reconduit jusqu’au 31 décembre 2017. Les épargnants qui investissent dans des logements neufs ou dans des logements anciens faisant l’objet de travaux pour être transformés en logements neufs ont donc toujours droit à une réduction d’impôt égale à 12 % de l’investissement initial pour un engagement de location de six ans, 18 % s’il s’engage sur neuf ans et 21 % si l’engagement de location est prolongé jusqu’à 12 ans.

Le prix de revient du logement est retenu dans la limite de 5 500 euros le mètre carré de surface habitable sans pouvoir dépasser globalement 300 000 euros. Attention, la réduction d’impôt obtenue dans le cadre du dispositif Pinel est prise en compte pour le calcul du plafonnement annuel des niches fiscales à 10 000 euros.

Le dispositif «Cosse ancien», méconnu, est applicable depuis le 1er janvier. Avec ce dispositif, l’investisseur ne bénéficie pas d’une réduction d’impôt mais d’un abattement sur le montant du loyer imposable, qui varie entre 30 % et 70 %. Le propriétaire doit s’engager à louer son logement nu à une personne qui en fait sa résidence principale, dans le cadre d’une convention conclue avec l’ANAH (Agence nationale de l’habitat) entre le 1er janvier 2017 et le 31 décembre 2019, dans le secteur intermédiaire, social ou très social. Les loyers sont minorés par rapport aux loyers de marché et les plafonds de ressources du locataire sont nettement plus faibles que dans le dispositif Pinel.

D’après Mathieu Mars, conseiller et associé à l’Institut du patrimoine : «A Paris, ce dispositif ne présente aucun intérêt pour un bien déjà loué. De façon générale, ce dispositif n’apporte rien de nouveau par rapport aux conventions ANAH déjà existantes. L’investisseur peut rester dans le cadre de ces conventions et réaliser de gros travaux pour créer du déficit foncier, tout en bénéficiant de l’abattement de 30 % à 70 %.»

A côté de ces dispositifs, qui ont une durée de vie limitée, l’investisseur peut recourir à la location meublée. Maud Velter, directrice associée et directrice juridique chez Lodgis, spécialiste de la location meublée à Paris, note que la loi de finances pour 2017 n’a pas entamé l’attractivité de la fiscalité. «Cette option est particulièrement attractive quand les investisseurs choisissent le régime réel. Il leur permet de ne pas payer d’impôt pendant une dizaine d’années sur les revenus tirés de la location meublée grâce à l’amortissement de la valeur du logement. Cet avantage énorme par rapport à la location vide accroît la rentabilité, explique-t-elle. Un bon emplacement est essentiel pour attirer les locataires mais il faut également veiller à offrir un équipement de qualité.»

Lodgis note une stabilité des loyers pratiqués l’an passé. Cette tendance provient notamment du recul de la clientèle internationale, suite aux craintes sécuritaires après les attentats. Pour 2017, la demande semble néanmoins repartir à la hausse.

Mathieu Mars souligne les opportunités résultant de la mise en place quasi certaine du prélèvement à la source en 2018. Considérant que 2017 est une année de transition, il conseille de créer cette année du déficit foncier. Cette recommandation tient compte du fait que les travaux réalisés en 2017 seront déductibles pour 150 % de leur montant et que ceux réalisés en réalisés en 2018 ne seront déductibles qu’à hauteur de la moyenne des travaux entre 2017 et 2018 : «L’investisseur a donc tout intérêt à réaliser tous ses travaux sur 2017 pour tenir compte de cet effet d’aubaine lié à l’interprétation de la loi. Attention, cette majoration de 50 % sur les travaux effectués en 2017 ne marche pas dans le cadre de l’investissement en Malraux, pour les monuments historiques», précise-t-il. Mathieu Mars complète en soulignant que la déductibilité à 150 % des travaux en 2017 permettra aux investisseurs qui auraient des déficits fonciers non imputés de ne pas consommer toutes leurs réserves de déficit foncier.

2017 sera donc une année de transition dans un contexte particulièrement incertain, notamment avec les élections présidentielles en France. Les fonds immobiliers vont devoir faire preuve de réactivité et de créativité pour continuer à délivrer des rendements attractifs et ainsi séduire les investisseurs. Et ces derniers vont devoir, plus que jamais, jongler avec les opportunités fiscales, en cette année de transition, suite à la mise en place du prélèvement à la source de l’impôt sur le revenu.

L’agilité sera donc le maître mot cette année pour tous les acteurs sur le marché immobilier !