actions

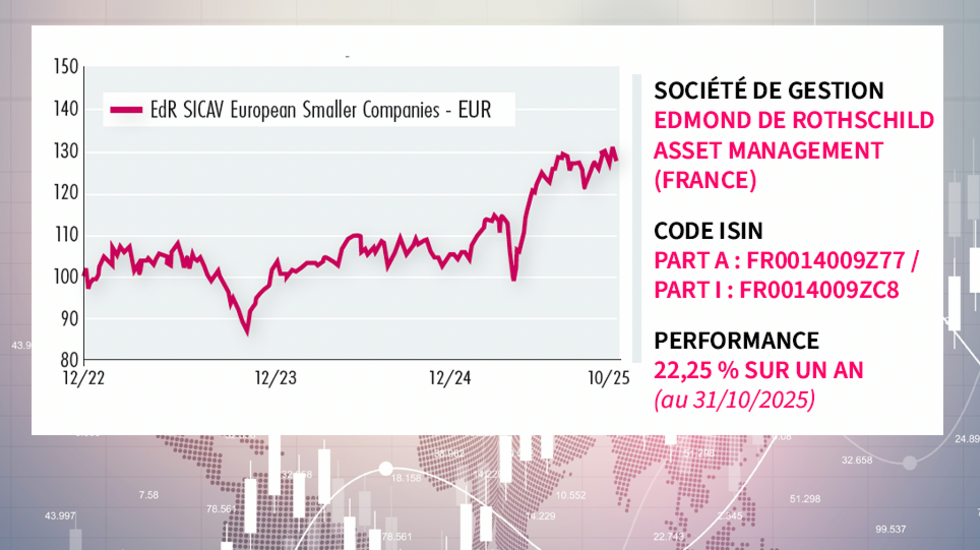

EdR SICAV European Smaller Companies

Pourquoi investir dans ce fonds ?

Convaincue de l’intérêt structurel des petites et moyennes valeurs dans une logique de diversification, la société de gestion Edmond de Rothschild Asset Management propose un fonds dédié à la classe d’actifs : EdR SICAV European Smaller Companies. « Il s’agit d’un segment profond, qui recèle de nombreuses entreprises innovantes et de pure players évoluant sur des niches sectorielles et affichant un solide potentiel de progression des résultats, souligne Benjamin Rousseau, l’un des trois co-gérants. En outre, le segment étant peu couvert, on observe de nombreuses inefficiences, ce qui constitue le terrain de jeu idéal pour les gestions de stock picking comme la nôtre. Enfin, il faut garder à l’esprit que, sur le long terme, les small et mid caps font mieux en Bourse que les grandes capitalisations et qu’elles constituent aussi des cibles idéales d’offres de rachat par des fonds de private equity ou par des entreprises désireuses de se développer par croissance externe.»

Le fonds, qui est géré par une équipe expérimentée, fêtera ses trois ans en décembre.

Le processus de gestion

La gestion du fonds repose sur du stock picking fondamental.

L’équipe de gestion partage une vision long terme et une philosophie de gestion qui cible les sociétés de qualité bénéficiant de solides perspectives de croissance. La sélection de valeurs s’articule autour de 4 critères clés d’investissement, les 4 C, qui permettent d’obtenir une vision à 360° des sociétés : la Croissance, qui doit être pérenne, notamment grâce à un avantage Compétitif (barrières à l’entrée, pricing power), ce qui explique qu’environ la moitié des entreprises en portefeuille aient des positions de leaders ; la Création de valeur (génération de cash flow, retours sur investissement) ; et le Chef, c’est-à-dire un management de qualité qui doit avoir à la fois une vision stratégique sur le long terme et une bonne exécution sur le court terme (la moitié du portefeuille est de ce fait constituée de sociétés familiales et entrepreneuriales, qui allient souvent gestion prudente d’allocation du capital et stratégie de développement volontariste).

L’équipe de gestion a une approche terrain : les trois gérants rencontrent systématiquement le management des entreprises dans lesquelles le fonds investit et effectuent également de nombreuses visites de sites, partout en Europe.

Le portefeuille est articulé autour de 5 thématiques structurelles principales : le phénomène de premiumisation ou création de richesse (à hauteur de 15 % du portefeuille actuellement) ; la santé et le vieillissement de la population (10 à 15 %) ; la digitalisation (15 %) ; l’urbanisation et les infrastructures (20 %) ; et la décarbonation via la transition énergétique et l’économie circulaire (20 % également). « Le portefeuille se trouve ainsi au cœur des transitions clés de l’économie », résume Benjamin Rousseau.

Dans une optique de gestion du risque, les gérants sont attentifs au taux de détention des sociétés et à la liquidité globale du portefeuille. Ce dernier est modérément concentré – il comprend environ 70 lignes, et le poids des 10 premières positions est compris entre 20 et 25 % – et il est bien diversifié d’un point de vue géographique comme sectoriel.

La société de gestion

Edmond de Rothschild Asset Management est une société de gestion d’actifs indépendante dédiée à l’activité d’investissement. Elle répond depuis plusieurs décennies aux besoins d’une large base de clients institutionnels, distributeurs et intermédiaires. Grâce à la profondeur de sa gamme de fonds, Edmond de Rothschild Asset Management propose des stratégies claires et cohérentes pour toutes les classes d’actifs, sur les marchés liquides et privés, pour offrir à ses clients un accès à des sources de performance complémentaires. La société de gestion est solidement implantée en Europe et est également présente en Amérique latine, au Moyen-Orient et en Asie, notamment par le biais de ses partenariats de vente. Edmond de Rothschild Asset Management totalise 101 Md€ d’encours sous gestion et plus de 700 collaborateurs, dont plus de 300 professionnels de l’investissement (données au 31/12/2024).

Les convictions de l’équipe de gestion

Le fonds est co-géré par Caroline Gauthier, Benjamin Rousseau et Ariane Hayate (de gauche à droite).

Caroline Gauthier a rejoint Edmond de Rothschild Asset Management le 1er septembre 2021 en tant que co-responsable de la gestion actions. Caroline Gauthier est une spécialiste des small et mid caps européennes. Elle a commencé sa carrière en tant qu’analyste sell side chez ING Barings en 1997. Elle a ensuite passé 18 ans chez Amundi en tant qu’analyste/gestionnaire de fonds Small & Midcap Europe (2000-2014) puis en tant que co-responsable des Small & Midcap Europe (2015-2018). Avant de rejoindre Edmond de Rothschild Asset Management, elle a cofondé et occupé le poste de directeur général adjoint de Comitium, une filiale dédiée aux actifs cotés d’Apax Partners. Elle est diplômée de l’université Paris IX Dauphine où elle a étudié la finance d’entreprise et l’ingénierie financière.

Benjamin Rousseau a intégré Edmond de Rothschild Asset Management en septembre 2022 en tant que gestionnaire du portefeuille Small & Midcap Europe. Auparavant, il a travaillé pour Cogefi Gestion en tant que gérant de portefeuille actions européennes Small & Mid Cap pendant quatre ans. Entre 2011 et 2018, il a occupé le même poste chez CM-CIC AM. Il a commencé sa carrière chez CM-CIC Securities en tant qu’analyste sell side. Il est diplômé en ingénierie de l’Ecole Centrale de Lyon et en finance de l’Ecole de Management de Lyon.

Ariane Hayate a rejoint Edmond de Rothschild Asset Management en septembre 2005 en tant que gérante du fonds Mid Caps Europe & SRI. Elle a entamé sa carrière chez EuroLand Finance en 2004 en tant qu’analyste mid cap françaises. Ariane Hayate est titulaire d’une maîtrise en sciences de gestion, option finance, et d’un diplôme de troisième cycle en gestion d’actifs de l’Université de Paris-Dauphine. Elle est également titulaire de la certification CFA.

Quelles sont les raisons de s’intéresser aux petites et moyennes valeurs européennes dans l’environnement de marché actuel ?

Ces valeurs sont globalement plus domestiques, puisqu’elles réalisent en moyenne 60 % de leur chiffre d’affaires en Europe. Elles sont donc moins concernées par la guerre tarifaire et par les fluctuations des devises. Par ailleurs, l’univers recèle de nombreuses valeurs cycliques, notamment des valeurs industrielles, ce qui rend la classe d’actifs intéressante dans la perspective d’une réaccélération de la croissance en Europe. Enfin, de nombreuses petites et moyennes valeurs opèrent dans des domaines stratégiques et des secteurs d’avenir, comme la défense, les infrastructures, l’électrification, la décarbonation ou encore la digitalisation.

Où en sont les niveaux de valorisation ?

2025 a mis fin à une longue période de sous-performance en Bourse qui avait débuté en 2022 et qui avait entraîné un derating très fort de la classe d’actifs. Malgré le rebond observé depuis janvier, les niveaux de valorisation restent attrayants en absolu et en relatif par rapport aux grandes valeurs. Dans la zone euro, les small et mid caps affichent toujours une décote de l’ordre de 15 % en termes de PER par rapport aux grandes valeurs, alors qu’elles bénéficiaient historiquement, sur les 20 dernières années, d’une prime supérieure à 20 %. Un simple retour à la moyenne entraînerait donc une revalorisation de l’ordre de 40 %.

Pouvez-vous partager avec nous quelques convictions fortes de l’équipe de gestion ?

Sur le plan géographique, c’est l’Allemagne qui est la première exposition du fonds. Le plan de relance budgétaire annoncé outre-Rhin, qui est le plus important de l’histoire d’après-guerre, ouvre de nouvelles perspectives. Des titres comme KSB ou Bilfinger en profiteront naturellement.

En termes de thématiques, nous avions identifié de longue date les opportunités liées aux enjeux en matière de souveraineté énergétique. Nous avons notamment une très forte conviction sur plusieurs sociétés d’ingénierie et des spécialistes des infrastructures énergétiques, comme Maire en Italie, Técnicas Reunidas en Espagne et Friedrich Vorwerk en Allemagne.

Nous avions également, dès fin 2024, reconsidéré notre position sur le secteur de la défense, dans lequel nous étions jusqu’alors réticents à investir. La donne a en effet changé : quelle que soit l’issue du conflit entre la Russie et l’Ukraine, le continent européen va se réarmer et investir massivement dans sa propre défense pour pallier le désengagement des Etats-Unis, ce qui ouvre la voie à une croissance structurellement élevée du secteur. Le poids de la défense atteint ainsi désormais 8 % du portefeuille, avec des titres comme Steyr Motors, un groupe autrichien qui produit notamment des moteurs spéciaux pour les véhicules militaires, ou INVISIO, une entreprise danoise spécialisée dans les systèmes de communication pour les soldats.