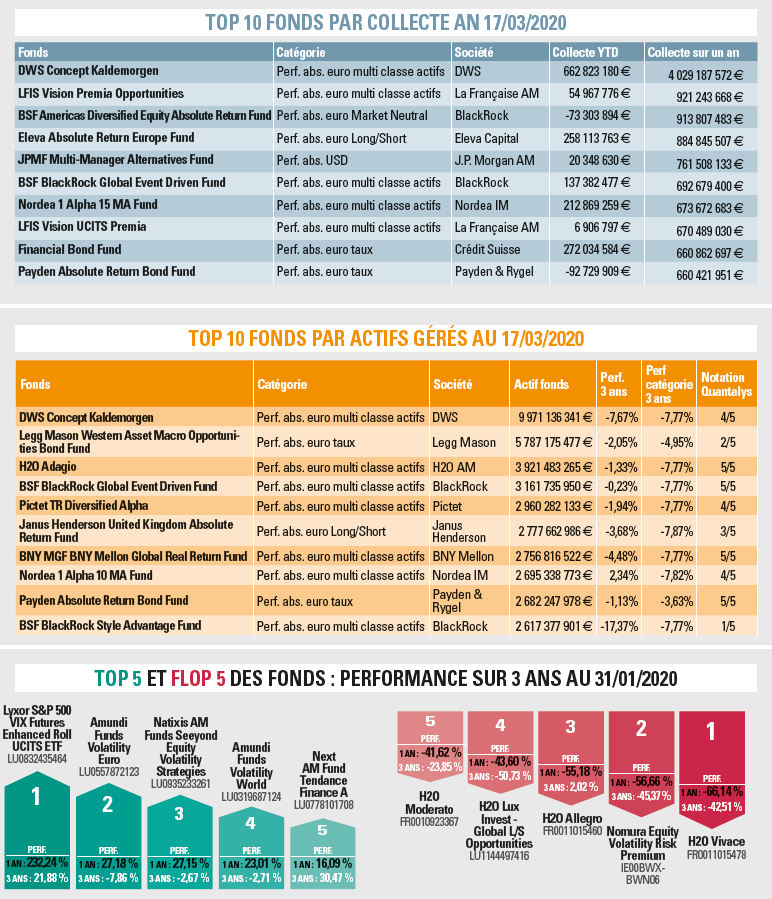

Alors que la catégorie des fonds «actions monde» baissait de 25 % par rapport à ses plus hauts (sur un mois entre mi-février et mi-mars) et que la catégorie «flexible monde» baissait de - 16 %, la catégorie des fonds alternatifs multistratégies ne baissait que de 11 %, avec une volatilité proche d’une catégorie obligataire (volatilité de 8 %).

Un des enseignements de la période est que les fonds alternatifs sont en fait plus ou moins corrélés aux marchés. «Certaines stratégies contracycliques délivrent des performances positives dans la baisse, comme les fonds de futures ou les fonds longs de volatilité. La catégorie “market neural” ne baisse que de 6 % sur la période d’observation d’un mois, alors que les catégories les plus procycliques comme les long/short baissent de 12 % en moyenne, indique Jean-François Bay, directeur général de Quantalys. Au sein d’une même catégorie, les dispersions sont très fortes. Par exemple, sur la catégorie “multistratégies”, les performances s’étalent sur ce mois de crise entre + 30 % et - 30 % (hormis les fonds H2O qui sont autour de - 70 %).»

En matière de collecte, la catégorie est restée stable. Les encours sous gestion ont eu tendance à stagner ces dernières années autour de 200 milliards d’euros pour environ 1 000 fonds en Europe. «Les investisseurs, déçus par les performances absolues et relatives, les ont délaissés au profit des catégories obligataires, rassurés par la visibilité offerte par les banques centrales.»

En Europe, les principaux gérants sur ces stratégies alternatives sont les grands établissements financiers disposant d’une expertise sur toute la chaîne de valeurs : accès aux marchés, ingénierie, contrôle des risques (DWS, BlackRock, Lyxor, Schroders, Goldman Sachs, JP Morgan…). A part quelques exceptions comme Eleva Capital ou LFIS, les gérants indépendants traditionnels n’ont pas réussi à percer et à collecter sur ces thèmes (Moneta, DNCA, Carmignac…).