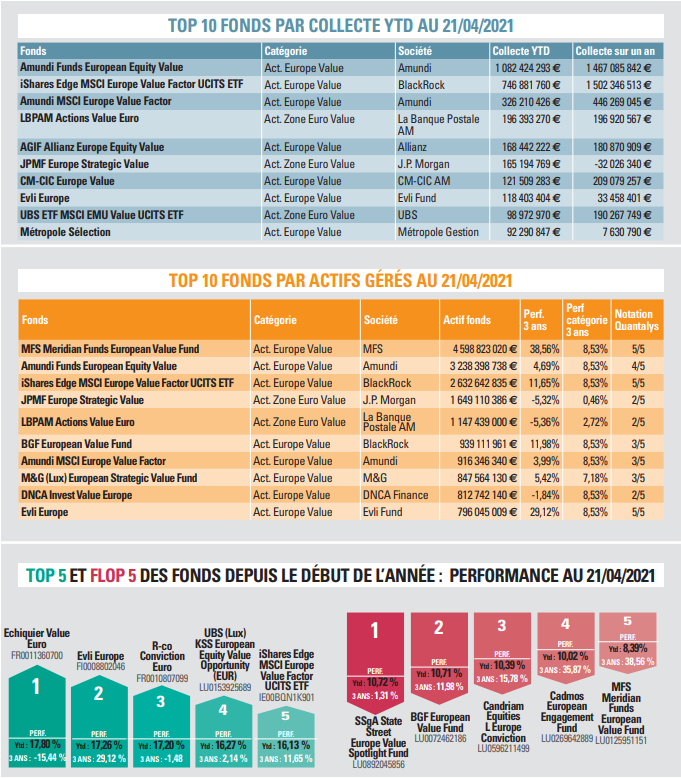

C’est peut-être la fin du purgatoire pour le style « value », après plus d’une décennie de règne pour les valeurs de croissance. Les encours sont en hausse, portés par les marchés et les flux positifs.

Après plusieurs années de vents contraires pour les approches « value », pénalisées par une Europe en sous-régime, proche de la déflation, la crise du Covid-19 et les plans de relance massifs adoptés par la plupart des Etats européens marquent un changement majeur en faveur des valeurs cycliques. « La catégorie des fonds actions value, qui a vu ses actifs gérés divisés par deux en quatre ans, passant de 40 milliards à 20 milliards d’euros, redémarre à la fois en matière de performance mais aussi de collecte : les encours ont ainsi augmenté de plus de 5 milliards depuis le début de l’année », commente Jean-François Bay, directeur général de Quantalys.

Dans ce rebond violent, pour s’exposer rapidement, les investisseurs ont surtout privilégié les approches indicielles benchmarkées et les ETF commercialisés par iShares, Amundi ETF, UBS ETF, etc. Ils ont opté pour des blockbusters qui gèrent souvent plus de 1 milliard d’euros, illustrant une position plus tactique que stratégique. « Les gérants régionaux ou locaux, spécialistes de ce style “value”, tels que Mandarine Gestion, Métropole Gestion, DNCA Finance, Tocqueville Finance ou Boussard et Gavaudan, ayant une gestion de conviction et contrariante, n’ont pas vraiment profité de ce retour des investisseurs pour le moment. »