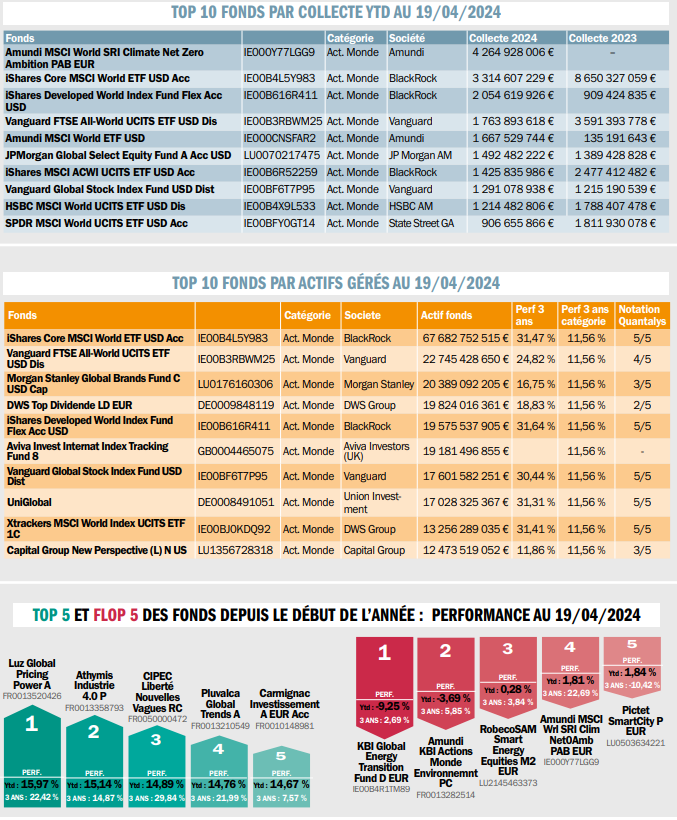

La bascule des allocations des investisseurs européens continue de se poursuivre en faveur des fonds actions Monde avec un biais Megacaps / valeurs de croissance, et au détriment des actions européennes qui ont un biais plus cyclique.

Sur le premier trimestre 2024, les flux de collecte ont dépassé les 15 Md€ sur cette catégorie dans un mouvement pourtant neutre, voire négatif pour les autres fonds actions. Sans surprise, la collecte sur les fonds actions Monde s’est positionnée quasi exclusivement sur les ETF répliquant le célèbre indice MSCI World ou ses dérivés. Les plus fortes décollectes sur la période concernent de gros fonds actifs ayant un biais thématique ESG.

« Pourtant, nous constatons depuis le début de l’année qu’en termes de performances, certains fonds actifs de stock-picking orientés sur les secteurs de l’industrie, l’énergie ou même les banques tirent leur épingle du jeu face à la domination de la Tech américaine, qui semble marquer le pas dans une sorte de divergence entre économie américaine et économie européenne », explique Jean-François Bay, directeur général, Quantalys. Mais l’engouement pour les actions internationales ne date pas d’hier et dure depuis plusieurs années maintenant. En effet, depuis 2018, le poids de la catégorie a été multiplié par 3 alors que l’effet de marché a été multiplié par 2 sur la période, donc avec un effet de collecte significatif qui amène les encours gérés par ce segment à près de 900 Md€ début 2024 (et même 1500 Md€ si l’on inclut les autres composantes [small-mid caps, value, etc.]), soit un tiers des encours de tous les fonds actions distribués en Europe alors qu’ils ne pesaient qu’un quart en 2018.

« Comme pour les encours, le nombre de fonds illustre également le dynamisme de la classe d’actifs avec près de 300 nouveaux fonds et ETF lancés sur 3 ans, seul segment à avoir vu son périmètre de fonds augmenter alors que les autres catégories affichaient un nombre net de fonds et ETF stable voire en baisse ».

Sur les fonds actions internationales investis en majorité dans les actions américaines, on retrouve logiquement une domination des grands gérants américains (BlackRock, Vanguard, JPMorgan AM, Morgan Stanley IM, Capital Group…), et en particulier de tous les fournisseurs d’ETF et de gestion indicielle (DWS, HSBC AM, Amundi, UBS AM…), et également des gérants thématiques (Pictet AM, Nordea, Robeco, CPRAM…).