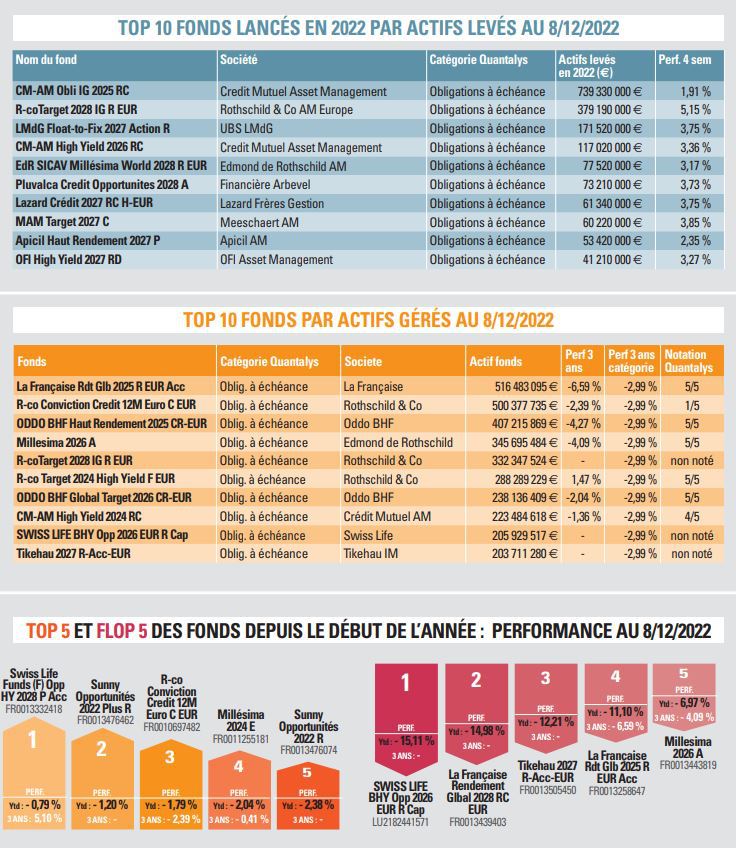

La famille des fonds obligataires à échéance accessibles en France est un segment de niche qui pèse 11 milliards d’euros d’actifs gérés, soit dix fois plus petit que les fonds obligataires high yield.

Jusqu’à fin octobre, la catégorie a subi à la fois la baisse des marchés (−20 % pour les emprunts d’Etat à long terme) et la décollecte sur les fonds obligataires dans leur ensemble (−200 milliards d’euros). Depuis le mois de novembre, on observe un retour des investisseurs sur les fonds obligataires crédit et un fort engouement pour les fonds à échéance.

« En quelques mois, nous avons assisté au lancement de plus de trente fonds. Les dix premiers fonds ont levé près de 2 milliards d’euros, soit près de 20 % de l’encours de la catégorie, un record depuis dix ans ! », note Jean-François Bay, directeur général de Quantalys. Il n’y a pas une sorte de fonds à échéance, mais une multitude de niveaux de risque différents : par maturité (2026, 2027, 2028…), par risque de crédit (investment grade, high yield…), par zone géographique (zone euro, Europe, monde, émergents…), par famille d’émetteurs (corporate, bancaires…).

« On retrouve dans cette catégorie des grands gérants institutionnels tels qu’Amundi, BNP Paribas AM, Swiss Life AM, des gérants liés à des banques privées comme UBS LMdG, Lazard Frères Gestion, Rothschild & Co Europe AM, Edmond de Rothschild AM et des boutiques proches des CGPi (Financière Arbevel, Meeschaert AM, Sunny AM ou Sycomore AM). A noter que les assureurs et réseaux de distribution (UFF, MACSF, APICIL…) sont également à la manœuvre pour référencer des UC qui présentent l’avantage d’être le chaînon manquant entre le fonds euros et les actions, des produits de campagne au même titre que les produits structurés ».