Performance sur la durée et moindre volatilité par rapport aux indices confèrent aux stratégies axées sur les dividendes une place de choix dans les portefeuilles.

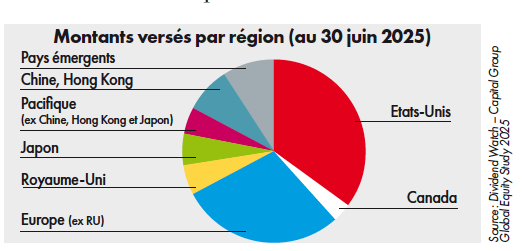

1140 milliards de dollars ! C’est le montant record des dividendes mondiaux versés au 1er semestre, selon une étude réalisée par Capital Group. Le montant des coupons distribués durant cette période a augmenté de 7,7 %. Une bonne nouvelle si, comme le gérant d’actifs américain, on considère que dans un environnement dominé par l’incertitude géopolitique, les tensions douanières et les phases alternées de volatilité, « les entreprises qui versent des dividendes et démontrent leur capacité à les faire croître durablement offrent de la stabilité aux portefeuilles ». Parmi les secteurs traditionnellement généreux envers les actionnaires, le secteur financier a vu ses dividendes augmenter de 9,2 % sur un an au 1er semestre, avec une forte croissance dans toutes les régions. L’étude réalisée par Capital Group met aussi en avant certaines nouveautés : « plusieurs grandes valeurs technologiques qui n’avaient jamais versé de dividendes ont commencé à en distribuer en 2024, et figurent désormais parmi les plus gros payeurs au monde ». Sur le plan géographique, « le Japon, qui fut longtemps un marché à faibles dividendes, est devenu cette année l’un des principaux moteurs mondiaux de la croissance des dividendes ».

Un réel succès des gestions actives

Parce que les versements de dividendes contribuent à la performance des actions, dans des proportions plus ou moins importantes selon les marchés, certains gérants en ont fait une thématique d’investissement encapsulée dans des fonds dédiés à la sélection d’entreprises...