«La croissance est robuste, les taux sont bas et l’inflation peu élevée. L’environnement n’a jamais été aussi favorable à la prise de risque pour les investisseurs. Et si tout était trop beau pour être vrai ?» s’interrogeait mi-décembre Thierry Créno, responsable de la gestion profilée chez BNP PAM.

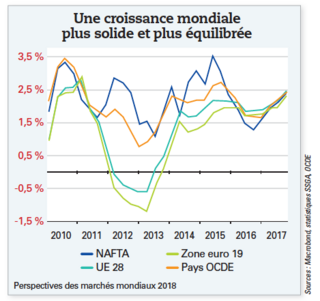

«Pour la première fois depuis des années, la croissance des grandes économies converge. Si l’on en croit les enquêtes de conjoncture les plus robustes, la croissance devrait accélérer encore, alors même qu’on est déjà au-dessus du potentiel dans la plupart des cas. L’absence de surinvestissement et de surstockage limite, à court terme, les risques de récession», explique Philippe Weber, co-responsable des études et de la stratégie chez CPR AM. Une vision partagée par Philippe Waechter, directeur de la recherche économique de Natixis Asset Management, qui considère que la situation macroéconomique a retrouvé un cadre et un rythme de croissance plus habituels. «Les chefs d’entreprise des pays développés et émergents ont désormais une conception positive de leur environnement, ce qui devrait se traduire par davantage d’emploi et d’investissement. En France, ils n’avaient pas été aussi optimistes depuis 2000. Les ménages sont confiants, et le risque de déflation a été écarté.» Toutefois, l’économiste estime que la croissance économique globale ne devrait pas accélérer. «En effet, les trois moteurs de la croissance mondiale – les Etats-Unis, la Chine et la zone euro – n’ont pas la capacité de croître plus rapidement.»

L’économie américaine devrait en effet susciter encore de nombreuses questions en 2018. «Aux Etats-Unis, la phase d’expansion actuelle est la deuxième plus longue depuis l’après-guerre. D’où la crainte depuis deux ans d’un retournement de cycle. Cette perspective...