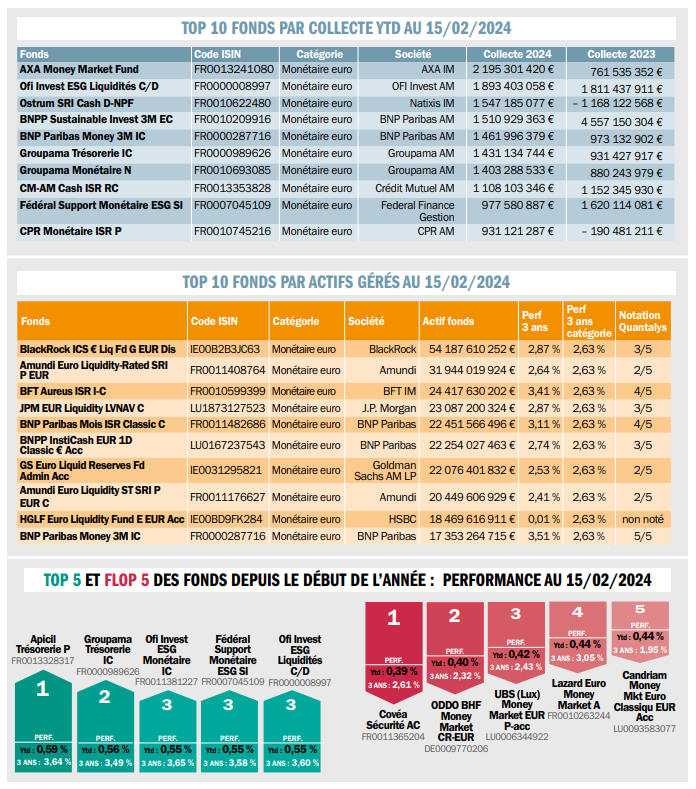

Avec une hausse de plus de 100 Md€ sur l’année 2023, la catégorie des fonds monétaires euro fait un bond de 21 % et double de taille depuis 2019.

Il s’agit de la catégorie qui a le plus collecté en 2023 avec un total de 160 Md€ pour tous les segments des fonds monétaires. Et avec 34 Md€ sur le mois de janvier 2024, le rythme de collecte en ce début d’année est encore plus impressionnant que l’an dernier. « Il faut reconnaître qu’avec des taux directeurs en zone euro à 4,5 % par an, le rendement sur les fonds monétaires est redevenu très compétitif, avec visiblement des banques centrales qui ne semblent pas pressées pour pivoter. Le retour en force des fonds monétaires fait que la classe d’actifs pèse aujourd’hui 1530 Md€ en Europe pour 430 fonds au total, dont une grande partie (603 Md€) sur les fonds monétaires euro pour 210 fonds, soit aujourd’hui plus que le segment des fonds diversifiés (1200 milliards d’euros) avec 5600 fonds ! », indique Jean-François Bay, directeur général de Quantalys. Cette comparaison permet de mieux comprendre la concentration du marché monétaire autour de quelques très gros fonds d’une taille moyenne de 3,5 Md€ par fonds. Les plus gros fonds dépassent même largement les 20, 30 voire 50 Md€.

Les plus grosses collectes de 1 à 2 Md€ depuis le début de l’année sont donc logiquement corrélées à la taille des fonds, mais aussi aux parts les moins chargées (0,06 % de frais courants) contre les parts les plus chargées (jusqu’à 1 %). En revanche, le critère ESG n’est plus discriminant puisque les fonds sont quasiment tous SFDR Article 8.

Deux grandes typologies d’acteurs interviennent sur ce marché très concentré : les banques comme BNP Paribas, Crédit Agricole, BPCE et les gérants anglo-saxons comme BlackRock, JPMorgan AM ou HSBC AM, qui visent le marché de la trésorerie d’entreprises et de multinationales. A côté, il existe quelques gérants plus spécialisés sur le marché institutionnel comme OFI Invest AM, Groupama AM ou Ecofi.